Selectel: сердце российского интернета

Во вторник 15 августа пройдет сбор заявок на размещение облигаций Selectel c общим объемом выпуска 4 млрд рублей и сроком до погашения 3 года. Эмитент дает ориентир по уровню доходности облигаций до 12,34% годовых. Рейтинг компании от Эксперт РА/АКРА на уровне A+, прогноз стабильный.

Бизнес-профиль

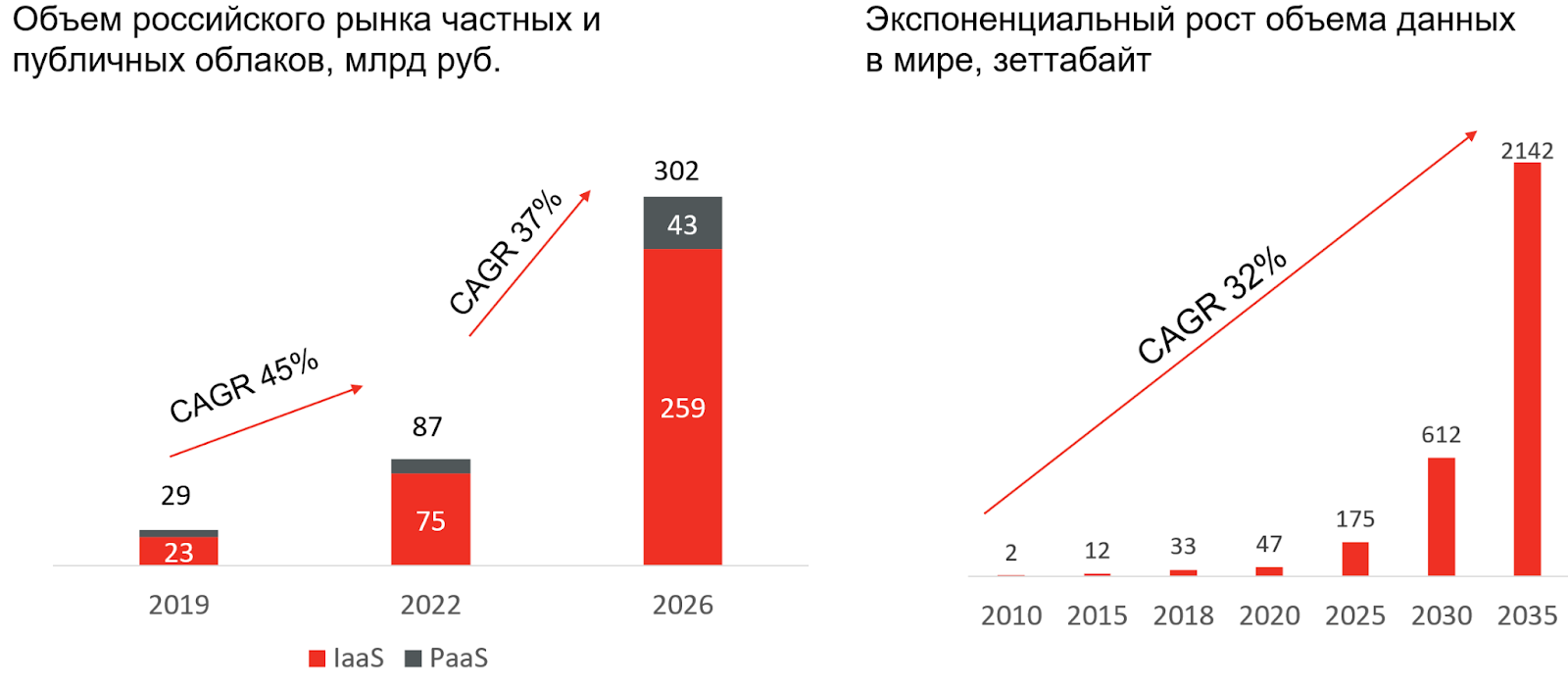

Рынок российских провайдеров IT-инфраструктуры

Selectel - ведущий независимый российских провайдер IT-инфраструктуры, топ-3 по выручке в сегменте IaaS (Infrastructure-as-a-Service). В портфель активов компании входит 6 дата-центров, расположенных в Москве, Санкт-Петербурге, Новосибирске и Ташкенте. А клиентская база эмитента состоит из более чем 24 тыс. клиентов, в их число входят Самокат, X5 Group, Вконтакте, Додо Пицца и многие другие узнаваемые бренды.

Динамика и структура выручки

Забегая вперед, для лучшего понимания бизнеса компании, введем понятия физического и виртуального сервера. Физический сервер - это фактически обычный компьютер, условно процессор и память. Виртуальный сервер - это выделенные мощности на физическом сервере. Данное решение делает возможным совместное пользование одним физическим сервером несколькими пользователями, что позволяет оптимально загрузить мощности машины и снизить затраты для всех участников.

У компании можно выделить три основных сегмента выручки:

Приватные облака (Bare Metal). В рамках данного направления компания предоставляет выделенные физические сервера для конкретного клиента. Обычно покупателем данного сервиса является крупный бизнес, для которого важно иметь полный контроль над загруженностью и конфигурациями сервера. Отметим, что в России Selectel - лидер Bare Metal рынка, на него приходится 50% всех выделенных серверов страны.

Публичные облака и PaaS продукты. Данный сегмент представлен сервисами уровня платформы, где конечный потребитель получает доступ к виртуальной машине. Данное решение менее гибкое в настройке для клиента, но зато более дешевое.

Аренда стоек. Фактически данное направление - это сервис по поддержке бесперебойной работы клиентского оборудования в дата-центрах Selectel.

Основными драйверами роста российского облачного рынка в ближайшие годы должно стать его относительное низкое проникновение в структуру экономики страны. Для сравнения расходы на облачные сервисы в % от ВПП в РФ составляют 0,05%, а в развитых странах от 0,1-0,36%. Среднегодовые темпы роста данного рынка в России прогнозируются на уровне 37% до 2026 года.

Отдельно стоит отметить влияние санкций на бизнес-процессы Selectel. Они, по заявлению менеджмента, существенно не затронули деятельность компании. Эмитент не привязан к конкретному вендору/поставщику и собирает сервера сам из комплектующих, а не покупает готовые решения. А рост стоимости оборудования в 2022 году был переложен на конечного потребителя через увеличение тарифов. В плане программного обеспечения Selectel использует собственные решения.

Финансовые показатели

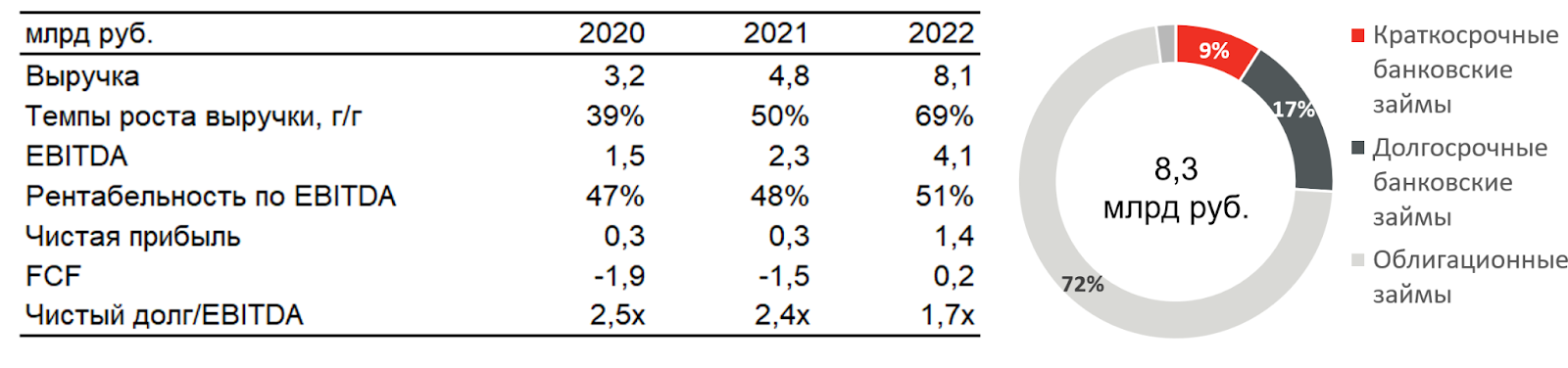

В 2022 году выручка Selectel выросла на 69% г/г и достигла 8,1 млрд руб. Ключевым фактором ускорения темпов роста стал повышенный спроса на российские сервисы IT-инфраструктуры вследствие переезда клиентов от зарубежных провайдеров и увеличение тарифов на основные услуги. Однако данные события имеют разовый характер, поэтому в 2023 году следует ожидать нормализацию темпов роста компании до ее исторических значений в диапазоне 40% г/г.

У компании высокий показатель рентабельности по EBITDA, который в 2022 году улучшился до максимального для компании значения в 51%. Повышение рентабельности обусловлено более высокими темпами роста выручки по сравнению с приростом операционных расходов, что является следствием способности эмитента перекладывать рост своих затрат на конечного потребителя.

У компании умеренная долговая нагрузка, показатель Чистый долг/EBITDA находится на уровне 1,7x.

Стоит ли участвовать?

На данный момент у компании в обращении два выпуска, дюрация по которым не превышает 2.5 года, а премия к ОФЗ составляет 130 -140 б.п. Отметим, что текущий средний кредитный спред для эмитентов с кредитным рейтингом AA и A составляет 130 и 240 б.п., соответственно. Таким образом, данный выпуск интересен для инвесторов при размещении облигаций по доходности не ниже 11,3% годовых. Подать поручение на участие в размещении облигаций Selectel вы можете, перейдя по ссылке.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.