В поисках премии на вторичном рынке облигаций

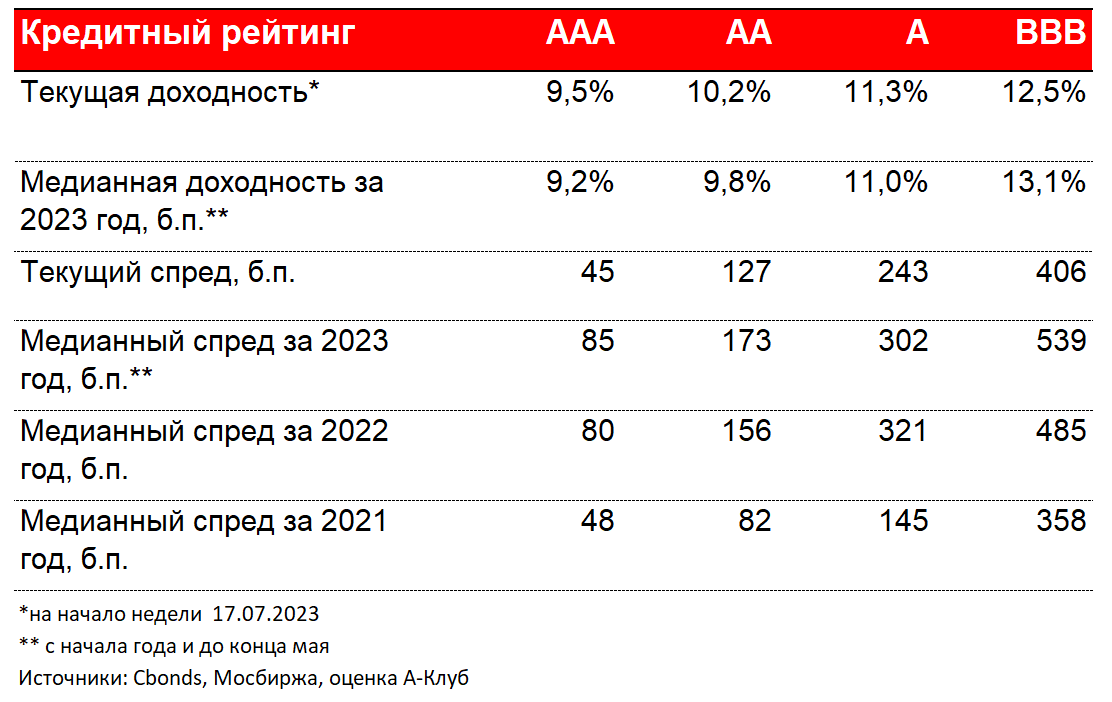

В 2022 году премия за кредитный риск на российском долговом рынке выросла в 2 раза. Это произошло в следствии усиления кредитных рисков и стресса в экономической системе страны. Несмотря на нормализацию экономики, кредитные спреды оставались на достаточно высоком уровне. К примеру, с начала 2023 года и до конца мая G-spread эмитентов с рейтингом AAA держался на уровне 85 б.п., что практически на 40 б.п. больше его значения в 2021 году.

Однако с июня по июль наблюдается сужение кредитных спредов, в частности в сегменте AAA, где премии уже достигли уровня 2021 года. Инвесторы постепенно начинают закладывать восстановление кредитных метрик высококачественных эмитентов, что приводит к нормализации премии к ее историческим значениям.

Вместе с этим, на вторичном рынке в облигациях эмитентов с кредитным рейтингом A, по-прежнему, остается дополнительная премия относительно других сегментов, а потенциал для ее сужения в краткосрочной перспективе сохранится на уровне 50 б.п. и более. По этой причине покупка облигаций компаний в данной рейтинговой категории является наиболее эффективным решением для инвестора.

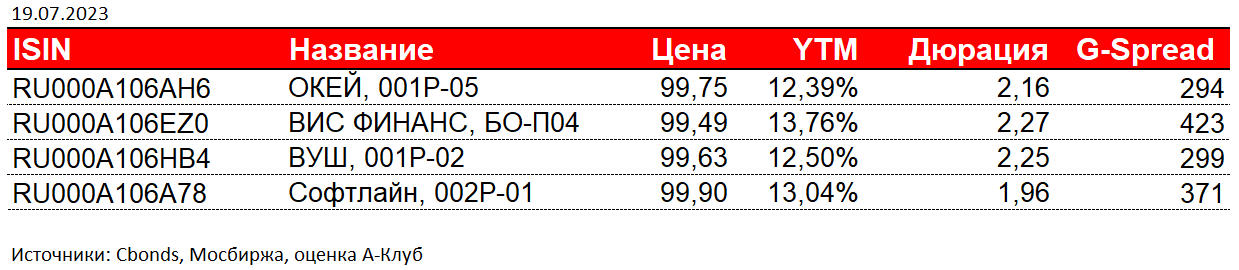

Какие выпуски выглядят интересно сейчас?

В таблице приведен список ликвидных выпусков с премией выше средних значений для эмитентов с кредитным рейтингом A. Отметим, что Софтлайн имеет кредитный рейтинг на уровне BBB+, однако, на наш взгляд, кредитные метрики эмитента находятся на уровне A. Об этом мы рассказывали здесь.

Подведем итоги. На данный момент наибольший интерес для инвесторов представляют облигации эмитентов с кредитным рейтингом A. Спред к историческим значениям в данном сегменте составляет 100 б.п., что на 50 б.п. больше других сегментов инвестиционного рейтинга. Правда, от части это обусловлено преобладанием девелоперов и лизинговых компаний в данном сегменте, которые имеют дополнительную премию к рынку из-за отраслевых рисков.

При этом эмитенты с кредитным рейтингом A достаточно надежны. По данным Эксперт РА, за последние три года частота дефолтов в этой категории составила всего 2,9%. Для сравнения, у эмитентов с кредитным рейтингом BBB, BB, B данный показатель составил 8,4%, 14,9% и 21,3%, соответственно. По этой причине облигации эмитентов с рейтингом A являются оптимальными с точки зрения риск/премии.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.