Уральская сталь: юаневый дебют

О выпуске

Уральская сталь планирует 19 февраля провести сбор заявок в рамках размещения двухлетних юаневых облигаций. Объем выпуска составит не менее 300 млн юаней. Ориентир по ставке ежеквартального купона — не выше 7,25-7,5% (YTM 7,45-7,71%) годовых. Кредитный рейтинг от рейтингового агентства АКРА — A, прогноз по рейтингу — стабильный. Техническое размещение — 22 февраля.

Участие в размещении интересно по ставке купона не ниже 6,5-7% (YTM 6,7-7,2%).

Подать заявку на участие в размещении можно в приложении А-Инвестиции.

Бизнес-профиль эмитента

АО "Уральская Сталь" является крупным игроком на российском рынке черной металлургии и входит в топ-8 крупнейших производителей стали в России с долей рынка в сегменте готового проката 7%. Компания также занимает лидирующие позиции по производству мостовой стали в РФ с долей рынка 87%. Благодаря специфике продукции компания является бенефициаром инфраструктурных проектов в России.

В структуре выручки можно выделить два основных сегмента: чугун и сталь и металлопрокат. Их доля составляет 24% и 68%, соотвественно. Экспортная выручка у эмитента составляет около 27%.

В феврале 2022 года Металлоинвест (владевший 100% акций с 2006 года) продал Уральскую Сталь Загорскому трубному заводу (ЗТЗ) за 500 млн долларов. Теперь Уральская Сталь вместе с ЗТЗ входит в единый металлургический холдинг. В его рамках компания является одним из трех крупнейших производителей труб большого диаметра в РФ (ТБД используются в нефтегазовой отрасли) с долей рынка 26%. Контролирующим бенефициаром ЗТЗ является Денис Галялхакович Сафин.

Более подробный разбор структуры бизнеса эмитента мы делали в нашем предыдущем посте, посвященном Уральской Стали, здесь.

Финансовые показатели эмитента

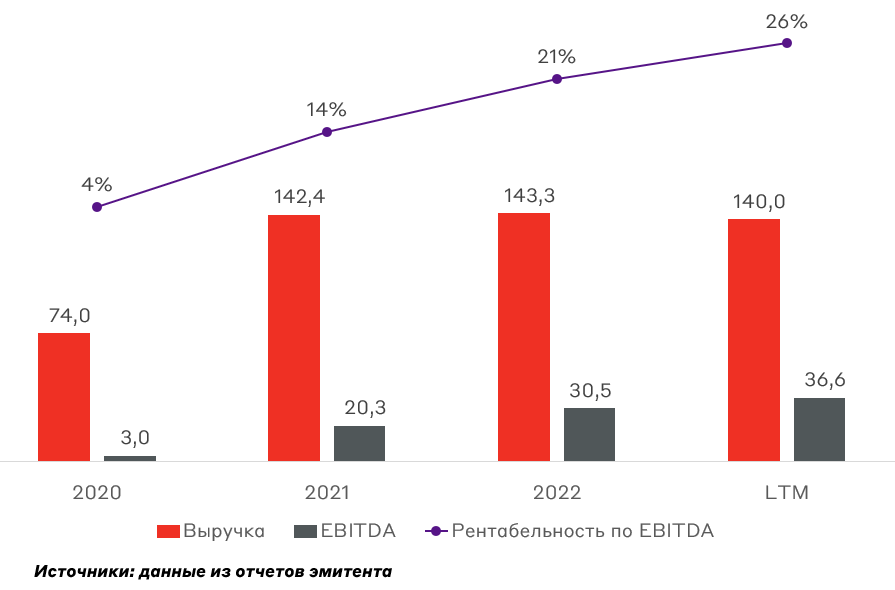

С 2020 по 2021 год выручка выросла в 2 раза, что было обусловлено ростом цен на реализуемую продукцию. Стагнация доходов в 2022-2023 годах, вероятно, связана с насыщением локального рынка вследствие санкций на экспорт продукции черной металлургии из России и макроэкономической нестабильностью в стране. Компания на начало предыдущего года давала прогноз по выручке 2023 года на уровне 165 млрд рублей. Основным драйвером роста в среднесрочной перспективе станет расширение и модернизация производственных мощностей.

Динамика финансовых показателей, млрд руб.

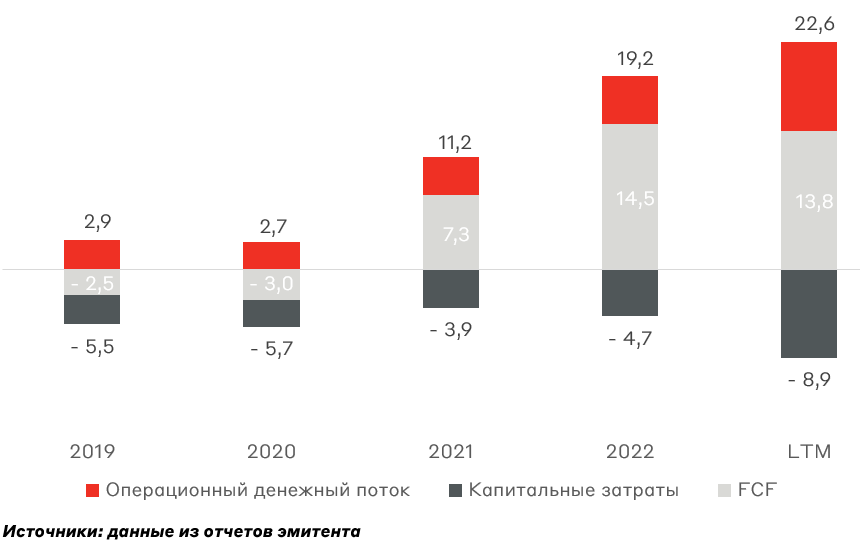

В целом за 2022 год компания отмечала высокую загруженность производства — порядка 90% от общего объема мощностей. Поэтому в 2023 году Уральская Сталь практически вдвое увеличила капитальные затраты, направленные на модернизацию электросталеплавильного цеха, реконструкцию газоочистных систем и ввод в эксплуатацию нового трубопрокатного цеха. Это поможет ликвидировать «узкие места» на производстве, а также увеличить степень передела и повысить рентабельность бизнеса.

Динамика денежных показтелей, млрд руб.

Увеличение рентабельности бизнеса в последние годы преимущественно было связано с оптимизацией портфеля продаж и пересмотром условий действующих контрактов. Вмешательство регулятора может стать значительным препятствием для дальнейшего роста рентабельности бизнеса. Например, в октябре 2023 года Федеральная антимонопольная служба (ФАС) РФ возбудила дело против компании из-за повышения цен на стальную заготовку для железнодорожных цельнокатаных колес. Отсутствие собственной сырьевой базы также является существенным риском для рентабельности эмитента. Сейчас компания продолжает закупать сырье у бывшего мажоритарного владельца — Металлоинвеста.

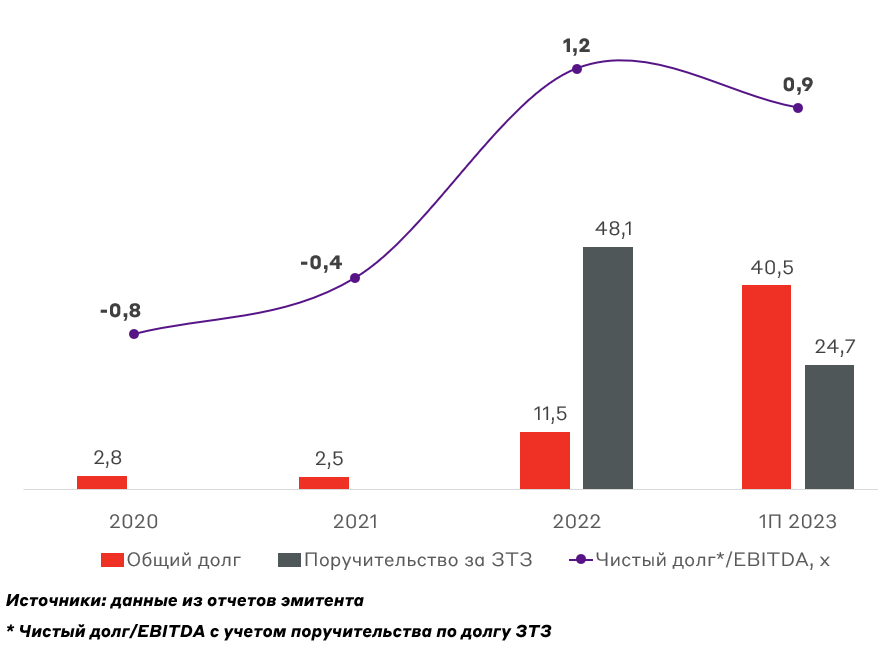

Долговая нагрзка, млрд руб.

До вхождения в состав ЗТЗ компания поддерживала отрицательный чистый долг. Это было обусловлено относительно низким объемом общего долга Уральской Стали, состоящего преимущественно из обязательств перед администрацией Оренбургской области на сумму 1,5-1,8 млрд рублей (балансовая стоимость).

Однако в 2022 году после смены акционеров ситуация изменилась — ЗТЗ приобрела Уральскую Сталь в кредит, а гарантом по сделке стала Уральская сталь (LBO). В результате у компании появились дополнительные забалансовые обязательства на сумму 48,3 млрд рублей, которые последние полтора года перекладывала на себя.

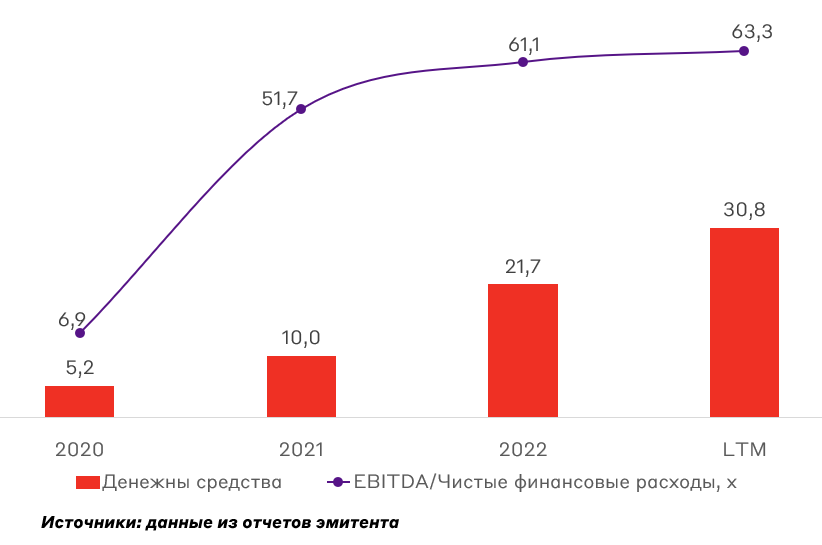

Ликвидность, млрд руб.

За 2021 год общий долг компании (без учета поручительства за ЗТЗ) вырос с 3 до 40 млрд рублей. При этом в первом полугодии объем поручительства снизился до 24,7 млрд рублей, вероятно, за счет выдачи акционеру займа на 20 млрд рублей и выплаты 2 млрд рублей безвозмездной помощи. После отчетной даты Уральская сталь выплатила дивиденды на сумму 20 млрд рублей, после чего акционер погасил данную ссуду перед компанией.

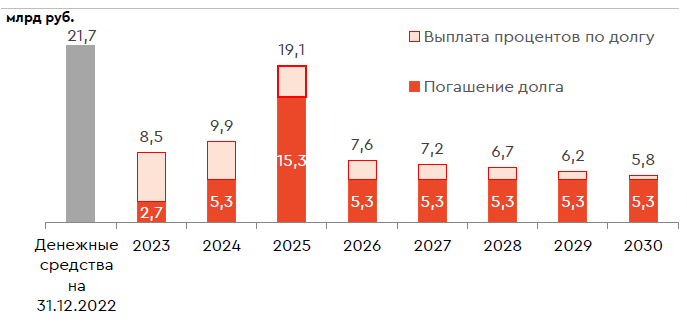

График погашения долга с учетом поручительства на 31.12.22

Тем не менее у компании сохраняется умеренная долговая нагрузка на уровне 1x Чистый долг/EBITDA. Высокие уровни покрытия процентных платежей и комфортный график погашения долга поддерживаются за счет значительного запаса денежных средств, который практически покрывает единовременные погашения долга в отдельно взятые периоды.

Риски

- Давление ФАС на цену продукции эмитента

- Рост стоимости сырьевой базы

- Рост конкуренции на локальном рынке

Взгляд А-Клуба

Нам нравится кредитные качества эмитента, в частности - высокий уровень ликвидности и низкая долговая нагрузка. Также рост долговой нагрузки за счет инвестиционной программы будет перекрываться дополнительными ростом денежных потоков из-за расширения промышленных мощностей компании.

Эмитент дает ориентир по доходности на уровне недавно разместившегося выпуска Русала (RU000A107RH8). При этом в моменте Уральская Сталь по балансу выглядит значительно лучше. Вероятно, по факту размещения, мы увидим снижение купона до 6,5-7% (YTM 6,7-7,2%). На наш взгляд, доля эмитента в облигационном портфеле инвестора может составлять до 10%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.