Юань стал дороже

Укрепление курса рубля к юаню более чем на 5% за последний месяц и рост доходности юаневых облигаций из-за дефицита юаневой ликвидности в России. Эти факторы значительно повысили привлекательность данного класса инструментов с момента нашего предыдущего обзора рынка .

В данном материале мы рассмотрим интересные выпуски на первичном и вторичном рынке юаневых облигаций.

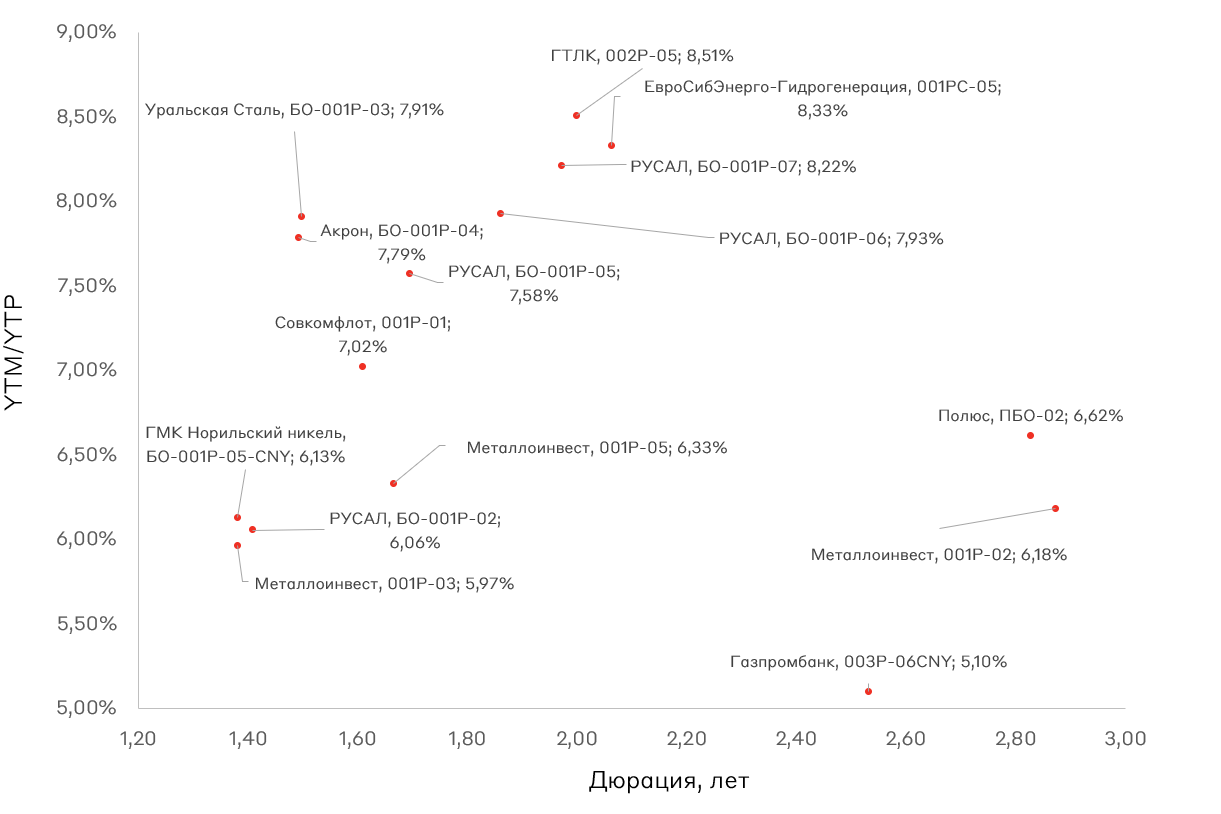

Вторичный рынок облигаций в юанях

В среднем за месяц доходности на юаневых облигациях выросли на 0,31%. Основное давление на вторичный рынок оказали новые выпуски: ЕвроСибЭнерго-Гидрогенерация, 001PС-05 (RU000A108FX8), Акрон, БО-001P-04 (RU000A108JH3) и ГТЛК, 002Р-05 (техническое размещение 11.06.24), которые вышли с купонами 8,1%, 7,75% и 8,25% соответственно. Таким образом, они потеснили лидера этого сегмента — РУСАЛ. Он проигрывает им как с точки зрения кредитных метрик, так и с точки зрения текущей доходности. По этой причине на вторичном рынке мы отдаем предпочтение новым бумагам, с более высоким кредитным качеством.

Юаневые облигации инвестиционного рейтинга

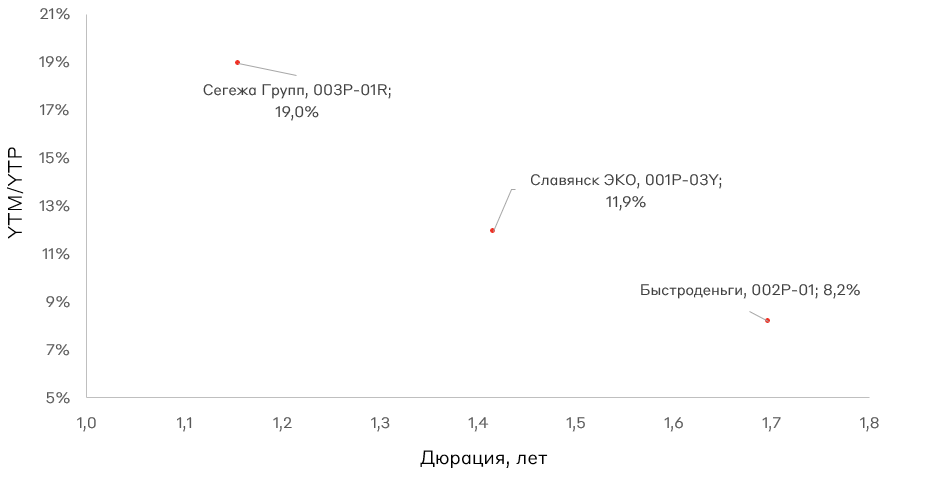

Мы по-прежнему скептически смотрим на юаневые ВДО. Единственной интересной идеей выглядит спекулятивная покупка Сегежа Групп, но доля эмитента не должна превышать 3-5% от портфеля. Если у компании будут проблемы с погашением долга, то ее основной акционер (АФК Система) с высокой вероятностью окажет поддержку. Ведь в случае дефолта Сегежи автоматически поднимется стоимость заимствований для АФК Системы и её портфельных компаний.

Юаневые ВДО

При этом доходности юаневых облигаций Славянск ЭКО и БыстроДеньги полностью не компенсируют их кредитный риск. В свою очередь, выход новых юаневых облигаций инвестиционного рейтинга также будет давить на их цену.

Предстоящие размещения юаневых облигаций

Газпром нефть, 003P-12R

Газпром нефть — российская вертикально-интегрированная нефтегазовая компания, которая занимает третье место по добыче нефти в России. Крупнейшим владельцем компании является Газпром, которому принадлежит 96% акций.

У компании низкая долговая нагрузка (за 2023 год): LTM Чистый долг/EBITDA — 0,23x.

Риски:

- Рост налоговой нагрузки.

- Снижение цен на нефть и нефтепродукты

Взгляд А-Клуба

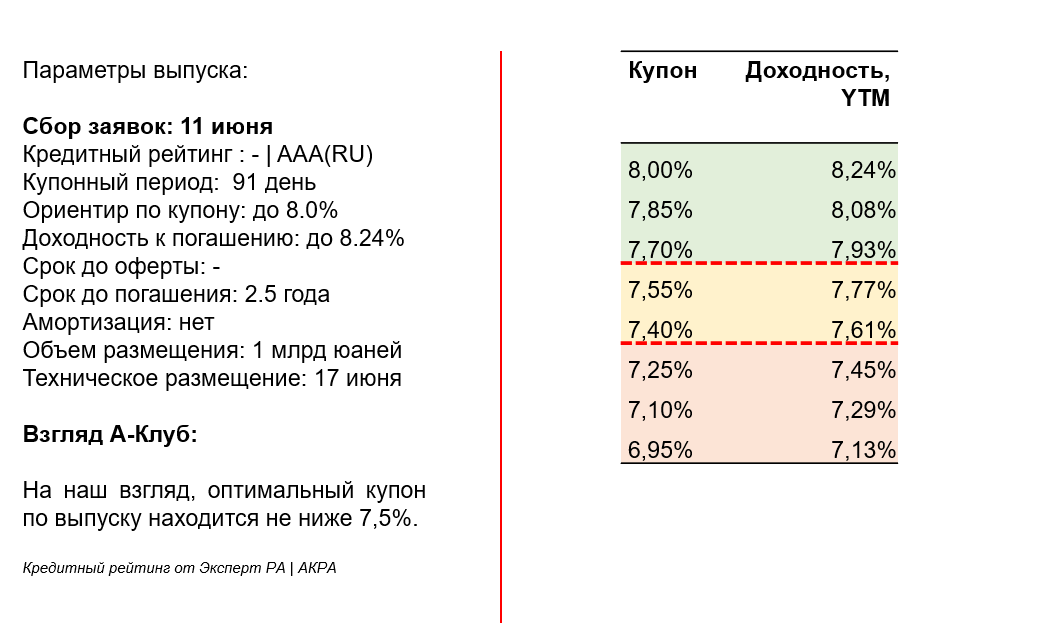

На наш взгляд, на рынке облигаций в юанях стоит отдавать предпочтение новым облигациям таким как ЕвроСибЭнерго-Гидрогенерация, 001PС-05 и ГТЛК, 002Р-05, а также интересно выглядит размещение Газпром Нефть, 003P-12R. Данный выпуск мы планируем добавить в наш МП “Локальные валютные облигации” с долей 5%. Тактически новый выпуск Газпром Нефти в юанях выглядит интереснее коротких замещающих облигаций Газпром Капитал с погашением в 2024-2026 гг.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.