Уральская сталь: поставщик металла для инфраструктуры

26 апреля пройдет сбор заявок на новое рублевое размещение "Уральская Сталь" общим объемом не менее 5 млрд рублей и сроком до погашения 3 года. Эмитент дает ориентир по доходности G-Curve на 3 года + 300 б.п. (по текущему рынку 11,6%). Кредитный рейтинг от AКРА на уровне A (стабильный).

Бизнес-профиль

АО "Уральская Сталь"- крупный игрок на российском рынке черной металлургии, и входит в топ-8 крупнейших производителей стали в России с долей рынка в сегменте готового проката 7%. Также компания является лидером по производству мостовой стали в РФ с долей рынка 87%.

Отдельно стоит упомянуть, что в феврале 2022 года Металлоинвест продал комбинат "Уральская Сталь" Загорскому трубному заводу (ЗТЗ) за $500 млн. Таким образом сейчас АО "Уральская Сталь" совместно с АО "ЗТЗ" входит в единый металлургический холдинг. В рамках него компания является топ-3 производителем труб большого диаметра в РФ (ТБД, используется в нефтегазовой отрасли) с долей рынка 26%.

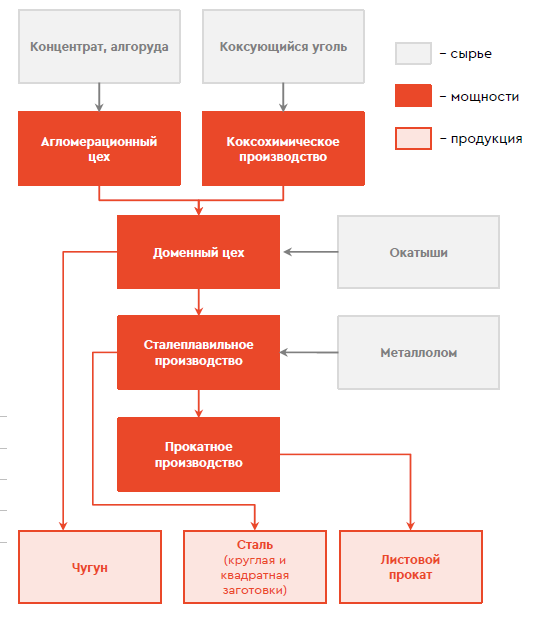

Производственная схема

Производственные активы компании находятся в Оренбургской области, а сам эмитент является металлургическим предприятием полного цикла и включает в себя 5 подразделений: агломерационный, коксохимический, доменный, сталеплавильный и прокатный. Однако "Уральская Cталь" нельзя назвать вертикально-интегрированным предприятием по причине отсутствия сырьевой базы в виде железной руды и угля.

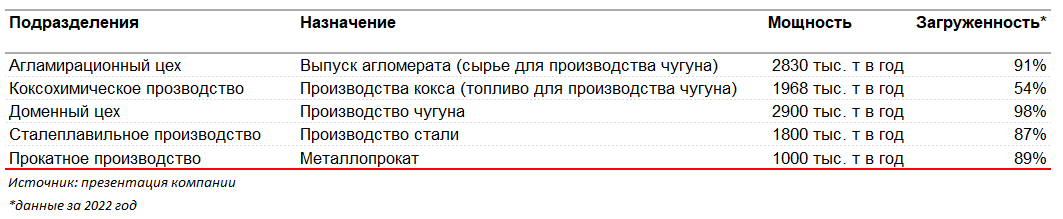

Операционные характеристики подразделений "Уральская Сталь"

В структуре выручки можно выделить три основных сегмента: чугун товарный, стальные заготовки (в том числе для ж/д колес и рельс) и металлопрокат (в том числе мостовая сталь), а их доли составляют - 20%, 20% и 53% соответственно. Экспортная выручка у эмитента составляет 23% от общих доходов. Как можно заметить, благодаря специфике продукции, компания является бенефициаром инфраструктурных проектов в России, в частности процессов перестройки логистики на азиатские рынки.

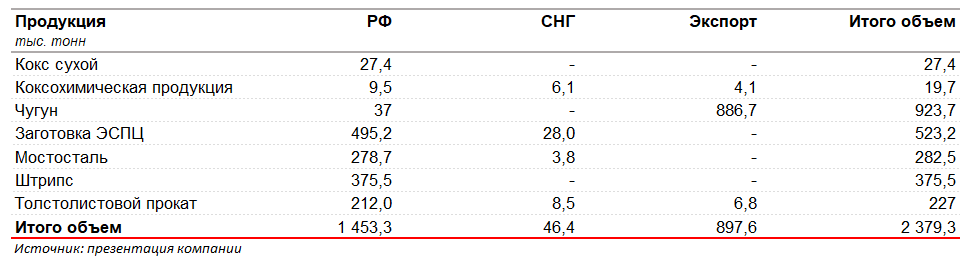

География продаж "Уральская Сталь" в натуральных показателях

Санкции против России не оказали существенного давления на показатели эмитента. Компании удалось заместить зарубежное оборудование через параллельный импорт и российские аналоги.

Финансовые показатели

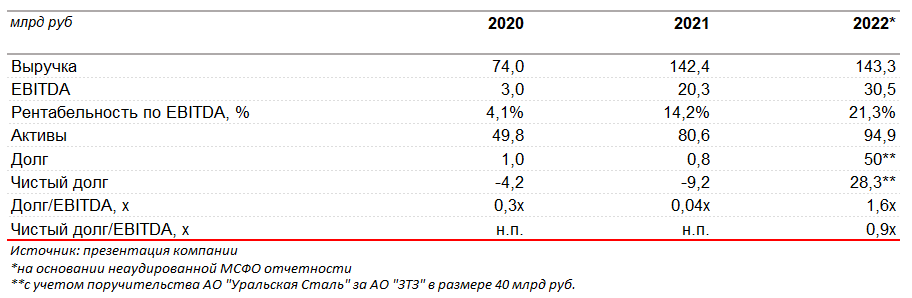

По итогам 2022 года у "Уральская Сталь" сохранилась практически полная загрузка производственных мощностей. Кроме того, по заявлению менеджмента, проблем с заказами в текущем году не предвидится. Более того в 2023 году эмитент ожидает рост выручки на 15,4% до 165.3 млрд руб.

За последние два года выручка компании выросла в два раза. Преимущественно это обусловлено ростом цен на всю продукцию компании с 2020 по 2021 год, а также увеличением объемов производства в натуральном выражении на 14% в этот период.

После приобретения компании новой командой ЗТЗ был оптимизирован портфель продаж и пересмотрены условия действующих контрактов, что в 2022 году позволило увеличить рентабельность по EBITDA до 21%, а в 2023 году данный показатель прогнозируется на уровне 26%. Параллельно с этим у эмитента умеренный уровень долговой на уровне 0,9x Net Debt/EBITDA.

Риски

- снижение маржинальность из-за роста цены на сырьевую базу;

- замедление темпов роста или стагнация из-за роста конкуренции на внутреннем рынке;

- регуляторные ограничение и рост налоговой нагрузки.

Стоит ли участвовать в размещении?

Баланс компании выглядит устойчиво, а уровень долговой нагрузки - приемлемым. Более того компания производит инфраструктурно-значимую продукцию, спрос на которую сформирован на годы вперед, учитывая перестройку логистики РФ на азиатские рынки и потребность в восстановлении новых регионов России. А доходность в 300 б.п. к G-curve на горизонте 3 лет выглядит интересно. Мы рассматриваем выпуск, как замену позиции в Черкизово БO-001P-05 в МП “Российские облигации ”. Оба выпуска имеют сопоставимый кредитный, но ожидаемая доходность (YTW) у "Уральская Cталь" выше: 11,6% против 9,6% у Черкизово.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.