Tactical Asset Allocation: ноябрь 2022

Последние пару месяцев года могут быть наполнены сюрпризами для инвесторов как на российском рынке, так и на глобальных рынках. И основной фокус сейчас на потоки, ведь проблемы с ликвидностью актуальны по обе стороны границы:

- В USD мы сохраняем тактический перевес в пользу облигаций, которые в моменте выглядят привлекательнее акций по соотношению риск-доходность;

- Завершение года в рублевом сегменте лучше провести на уровне стратегической аллокации;

- Учитывая прошедшую коррекцию на рынке долга в EUR и новую программу продолжение реинвестирования программ QE, увеличиваем долю облигаций в аллокации активов для сбалансированных и агрессивных риск-профилей.

Экономика США, судя по сильным данным рынка труда, статистике по ВВП и последним значениям индексов PMI, пока находится в хорошей форме, но есть уже некоторые признаки замедления. Отчасти это подтверждают корпоративные отчёты. Впрочем, 2 ноября ФРС США, крайне вероятно, повысит учётную ставку на 75 б.п., а также может сделать ещё одно повышение в декабре, но эти ожидания уже в рынке. Мы позитивно смотрим на US Treasuries, но более интересным является сегмент 7-10 лет. С учетом усиления рецессионных ожиданий лучше избегать избыточных кредитных рисков, прежде всего на развивающихся рынках. На рынке акций сохраняем аккуратный подход, тактически уменьшили нашу ставку на Китай. Отдаем предпочтение добывающим компаниям: драгоценные металлы, уран и медь.

Дивиденды выступают ключевыми драйверами российского рынка акций: как решения Совета директоров компаний, так и их зачисление. В конце октября - начале ноября на счета инвесторов стали поступать средства от дивидендных выплат Газпрома, Татнефти, Фосагро, Новатэка и других. Приток свежих денег выступил главным драйвером роста рынка, а большая часть средств пришла в наиболее ликвидные имена. Отсутствие явных проинфляционных или дефляционных факторов вынуждает ЦБ РФ брать паузу в действиях с монетарной политикой. Впрочем, позитива рынку добавляют аккуратные действия Минфина РФ по размещению ОФЗ, что привело к росту активности эмитентов на первичном рынке.

Действия ЕЦБ по сохранению программ QE (реинвестирование PEPP и APP) и одновременное повышение ставок являются сбалансированными, так как снижаются риски для долговых рынков. В противном случае ЕЦБ может сломать долговые рынки в евро, как уже это сделала Великобритания. Рынок акций в евро отражает эффекты от сформированного энергетического кризиса, так как для поддержания энергоснабжения власти были вынуждены ограничивать экономическую активность. Это найдет конечное отражения в финансовых отчётах компании и их прогнозах, ведь некоторые участники рынка стали активнее переносить производства из ЕС.

Мы продолжаем верить в предпочтительность селективного подхода по сравнению с индексным для всех классов активов.

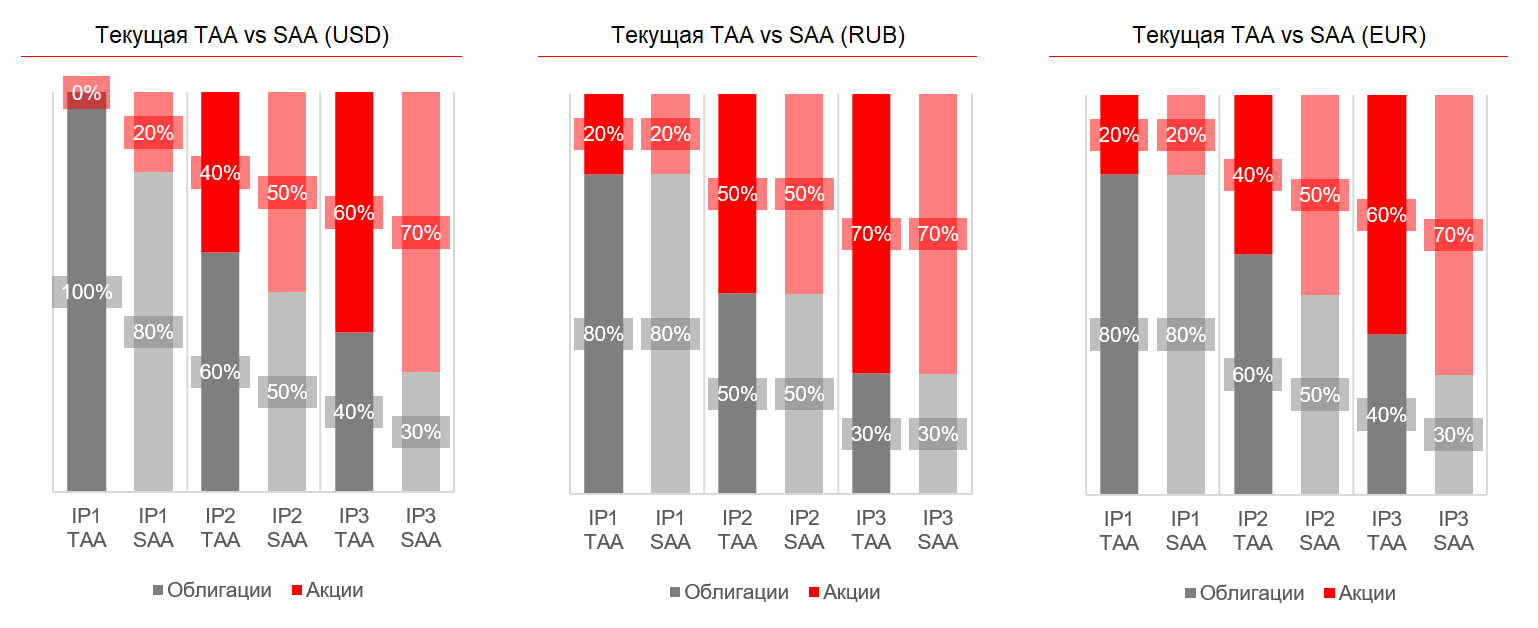

Текущая Tactical Asset Allocation (TAA) vs Strategic Asset Allocation (SAA)

Тактическая аллокация активов в USD

На американском рынке акций сохраняем аккуратный подход и считаем, что текущее ралли на рынке не является устойчивым разворотом в бычий рынок. Интересным остается увеличение дюрации портфеля облигаций качественными длинными инструментами.

ФРС США постепенно приближается к пику по ужесточению ДКП в борьбе с повышенной инфляцией. Поэтому тактически рассматриваем удлинение портфеля через покупку US Treasuries. Для инвесторов в российской инфраструктуре стоит рассмотреть замещающие облигации, где есть интересные ставки, в том числе и в длинных инструментах. Нам нравятся замещающие бумаги Газпрома-27 и Лукойла-23, которые уже торгуются на вторичном рынке. Мы продолжаем позитивно смотреть на точечные корпоративные имена с хорошим кредитным качеством, в том числе: Sasol-28, Lenovo-25, Kinross Gold-27.

Santa Rally продолжается на американском рынке акций и главным драйвером служат притоки как инвестивестиционные, так и buyback. Негативные сюрпризы от бигтехов притормозили восстановление рынка, а дальнейшее ужесточение ДКП и более жесткий комментарий ФРС могут и вообще приостановить ралли. Мы продолжаем аккуратно сокращать риски в портфелях, отдаем предпочтение добывающим компаниям.

Тактическая аллокация активов в RUB

В рублевом блоке нормализуем доли до уровней стратегической аллокации.

На российском рынке акций нашими фаворитами являются: Сбербанк, Газпром нефть, Роснефть и Новатэк. Иными словами компании, в которых ещё возможны позитивные сюрпризы для миноритарных инвесторов, а также выигрывают от сложившейся ситуации на сырьевых рынках, в том числе благодаря своим бизнес-моделям. Тактически избегаем черных металлургов, хоть и они показали отличную динамику за последний месяц, но фундаментальная картина остаётся негативной, исходя из операционных результатов, цен на металлы и сильного рубля.

Цикл снижения ставки Банком России в целом завершен, и мы не ожидаем дальнейшего масштабного снижения доходностей. Сейчас стоит уделить внимание сбалансированному подходу в сегменте рублевых облигаций. Мы считаем интересным на горизонте нескольких месяцев добавлять спекулятивные позиции в длинных ОФЗ, например, серии 26228 (2030 год) или 26221 (2033 годщ). Мы также держим в рамках портфеля защитные интрументы, в частности ОФЗ-ИН 52002 и ОФЗ-ПК 24021 для минимизации процетного и инфляционного рисков. Также мы считаем интересным добавлять в портфель корпоративные облигации эмитентов с хорошим кредитным качеством: Европлан, Черкизово, Белуга, РВК и т.д.

Тактическая аллокация активов в EUR

Учитывая уровень доходности инструментов в евро и действия ЕЦБ, в рамках ТАА мы возвращаем структуру активов к стратегической аллокации активов.

На европейском рынке акций основное внимание сейчас не на выручке компаний, а на структуре издержек. Экономика Европы имеет значительный перевес в промышленность, а значит бизнес компаний имеет зависимость от цен на сырьевые товары и устойчивости цепочек поставок компонентов. Плюс к этому в банковском секторе уже увидели проблемы, к примеру, Credit Suisse. Тактически стоит избегать ресурсоёмкие сектора и отдавать предпочтение более защитным, к примеру, здравоохранению (Novartis).

В части облигаций мы считаем рациональным эксплуатировать увеличивить дюрацию портфеля, учитывая значительную распродажу длинных качественных эмитентов. Именно этот сегмент сильнее всего пострадал от формирования ожиданий роста ставок из-за роста инфляции. Впрочем, не исключаем добавление точечных высокодоходных бумаг с развивающихся рынков.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту