РЕСО-Лизинг идет за длинными деньгами

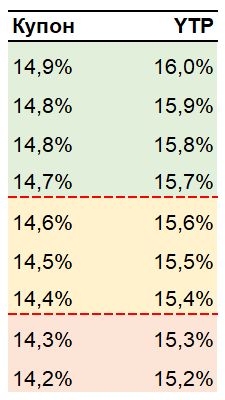

РЕСО-Лизинг планирует 24 апреля провести сбор заявок в рамках размещения 10-летних рублевых облигаций с офертой через 3 года. Объем выпуска составит 5 млрд рублей. Ориентир по купону от эмитента - не более 14,85% годовых (15,9% YTP). Техническое размещение - 26 апреля.

Справедливую ставку купона для данного выпуска мы оцениваем на уровне 14,4-14,6% (15,4-15,6% YTP).

Об эмитенте

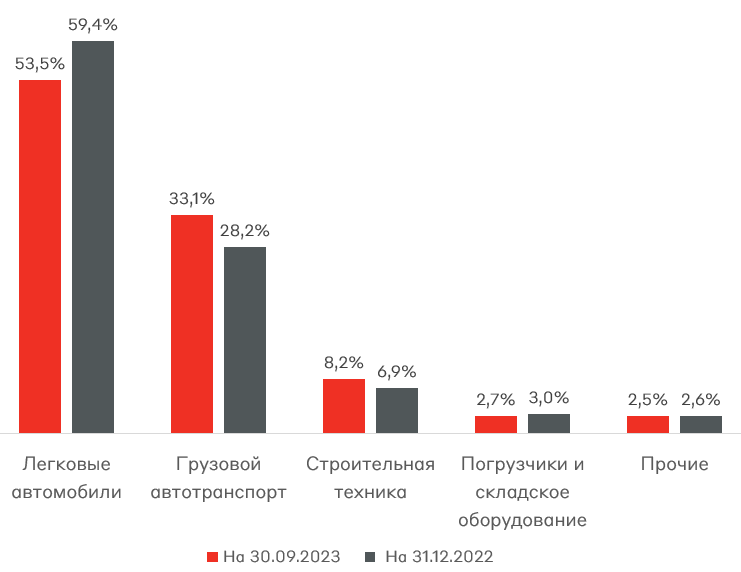

РЕСО-Лизинг входит в топ-3 независимых лизинговых компаний России по объему портфеля. Стратегически компания сфокусирована на автолизинге, на который приходится около 90% портфеля. Эмитент ведет бизнес в 55 регионах РФ, а также имеет подразделение в Республике Беларусь. Клиентская база представлена малым и средним бизнесом.

Структура лизингового портфеля РЕСО-лизинг

Источник: отчеты компании

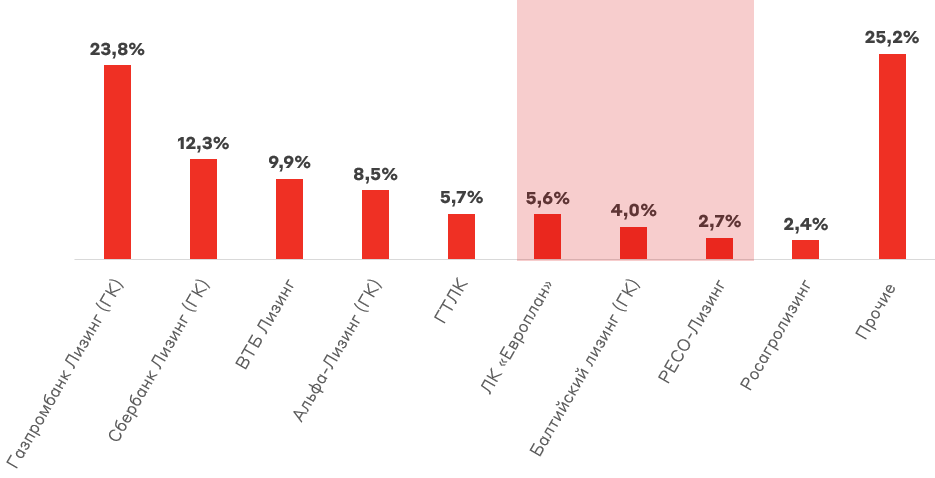

Согласно данным кредитного рейтингового агентства «Эксперт РА» на 1 января 2024 года, компания занимает следующие позиции на рынке: 8-е место по объему нового бизнеса и 10-е место по объему лизингового портфеля. В основных для себя направлениях РЕСО-лизинг сохраняет высокие позиции: 4-е место по объему нового бизнеса в лизинге легкового транспорта и 8-е место в грузовом транспорте. Отметим, что исторически основная доля рынка принадлежит лизинговым компаниям входящим в банковские структуры, что обусловлено их доступом к более выгодным ставкам кредитования.

Доля рынка топ-10 лизинговых компаний по объему нового бизнеса за 2023 год

Источник: Эксперт РА

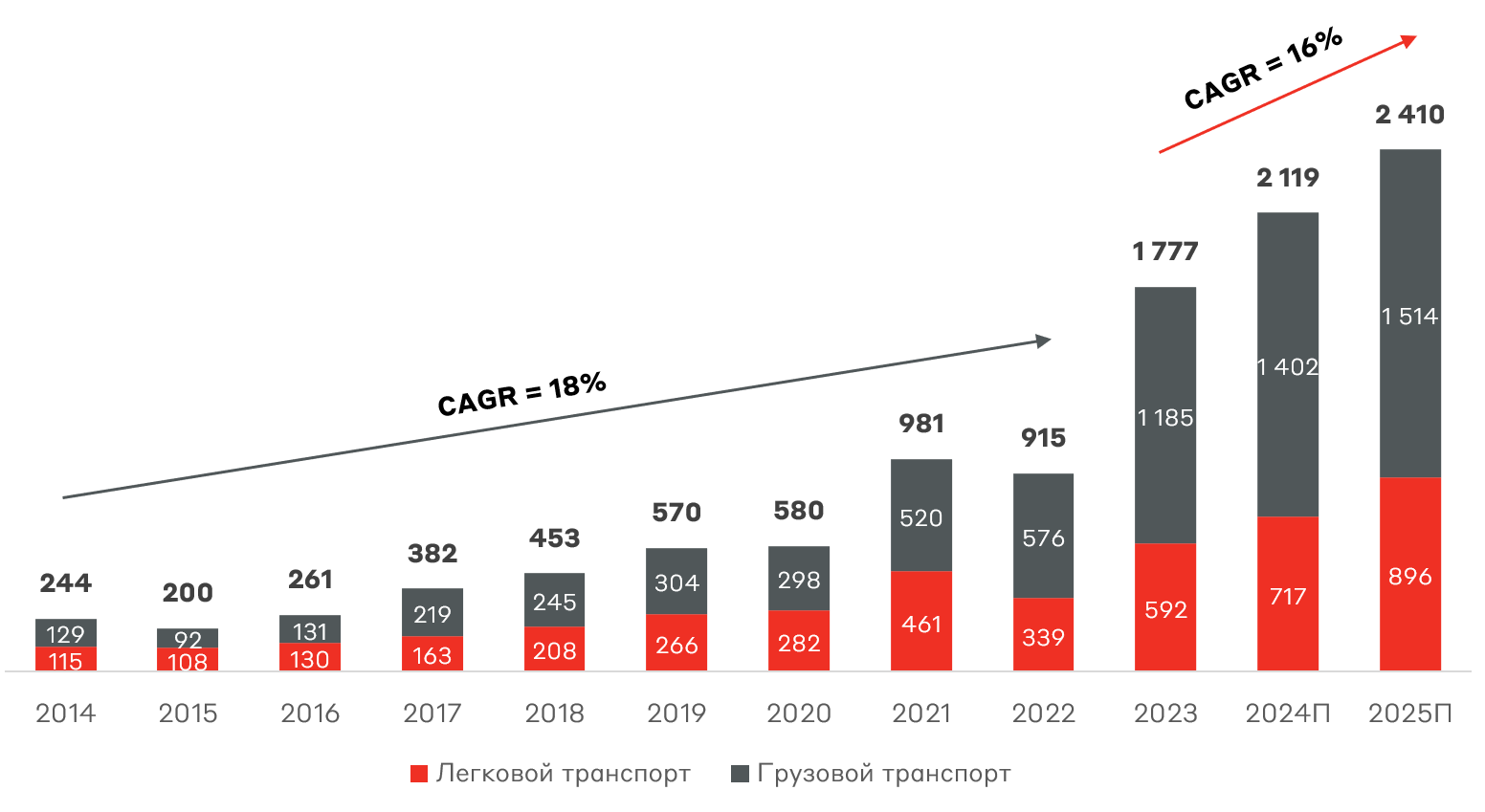

Как мы отмечали ранее в обзоре IPO Европлан, фундаментальными драйверами развития рынка автолизинга в среднесрочной перспективе выступают: обновление автопарка (средний возраст легковых авто 14,7 лет, грузовых – 21,6 лет в России); рост цен на авторынке; господдержка; развитие сервисов каршеринга и электрификация.

Динамика российского рынка автолизинга, млрд руб.

Источник: Эксперт РА

Финансовые показатели эмитента

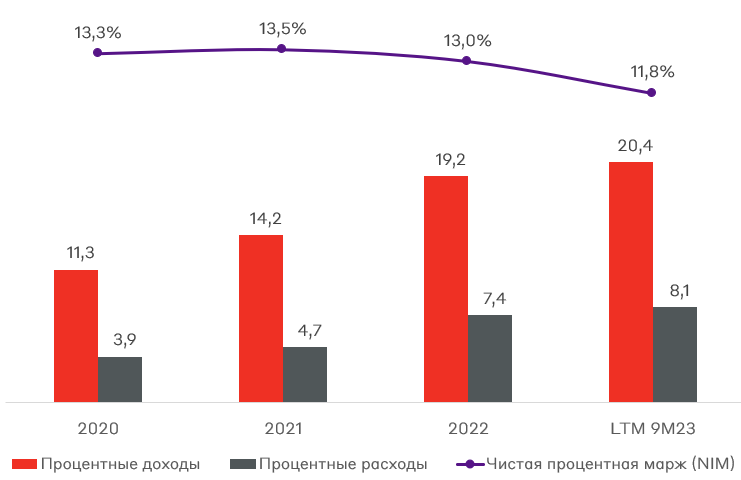

По итогам консолидированной отчетности за 9 месяцев 2023 года чистая процентная маржа снизилась и составила 11,8%, что ниже значений предыдущих лет. Это обусловлено активным масштабированием бизнеса в текущем году. За 9 месяцев активы компании выросли на 21%.

Динамика финансовых показателей, млрд руб.

Источник: отчеты компании

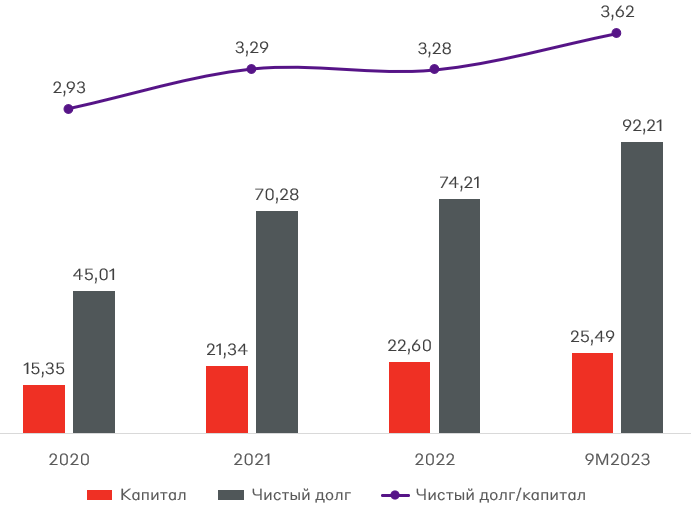

Рост бизнеса также привел к увеличению долговой нагрузки, так по итогу 9 месяцев 2023 года соотношение Чистый долг/Капитал составило 3,6x. Это выше показателей прошлых лет, но ниже значений у ближайших конкурентов – Балтийского Лизинга и Европлана. Их соотношение Чистый долг/Капитал находится на уровне 6,0x и 4,3x.

Динамика баланса, млрд руб.

Источник: отчеты компании

Риски

- Замедление роста нового бизнеса на фоне дефицита объектов лизинга .

- Ухудшение качества кредитного портфеля и рост NPL на фоне агрессивного роста в 2023 году.

Взгляд А-Клуба

На данный момент у компании сильный баланс и уверенные показатели рентабельности бизнеса. В частности в апреле этого года Эксперт РА поднял кредитный рейтинг РЕСО-Лизинг с A+ до AA- (прогноз стабильный). По нашим оценкам, справедливая премия для эмитента находится на уровне 200 б.п. к ОФЗ. Таким образом, справедливое значение купона на 19 апреля 2024 года - 14,5% (15,5% YTP).

Мы планируем добавить новый выпуск эмитента в МП «Рублевые облигации» с долей около 5%. Также не исключаем, что финальная ставка купона может оказаться ниже 14,4% из-за высокой привлекательности для розничного инвестора.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.