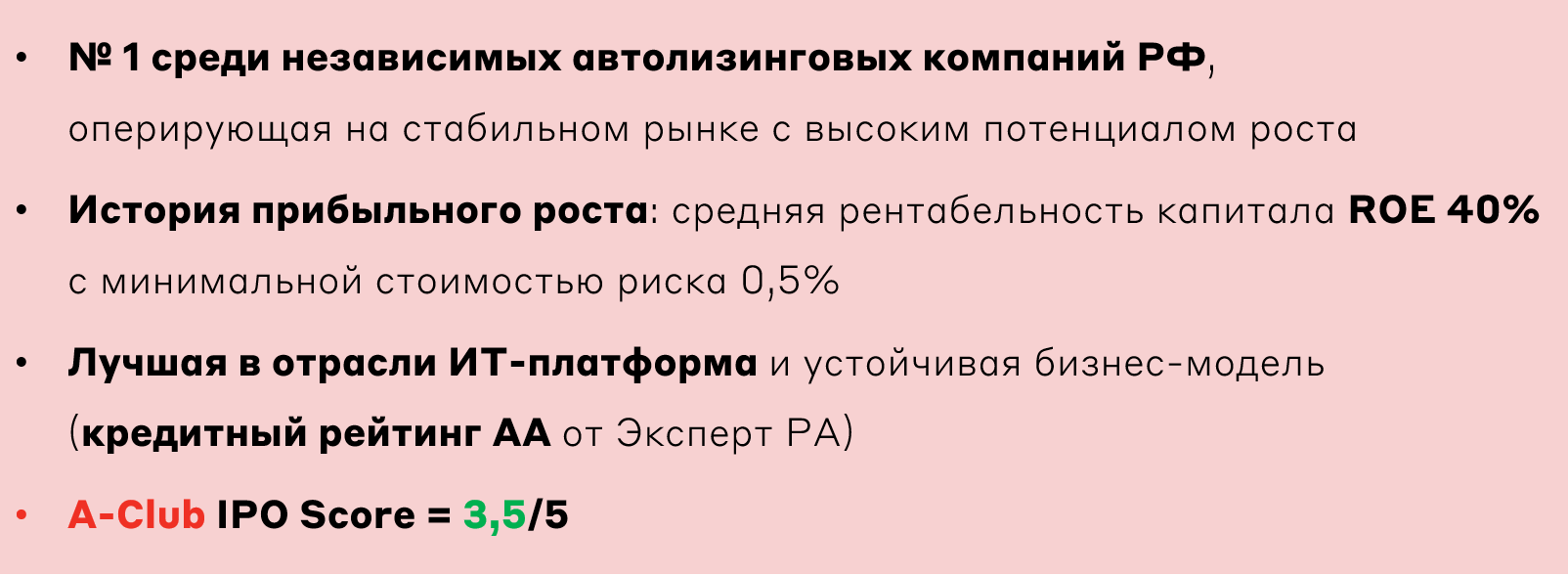

IPO Европлан: автолизинг едет на Мосбиржу

Ключевая информация

Обзор бизнеса

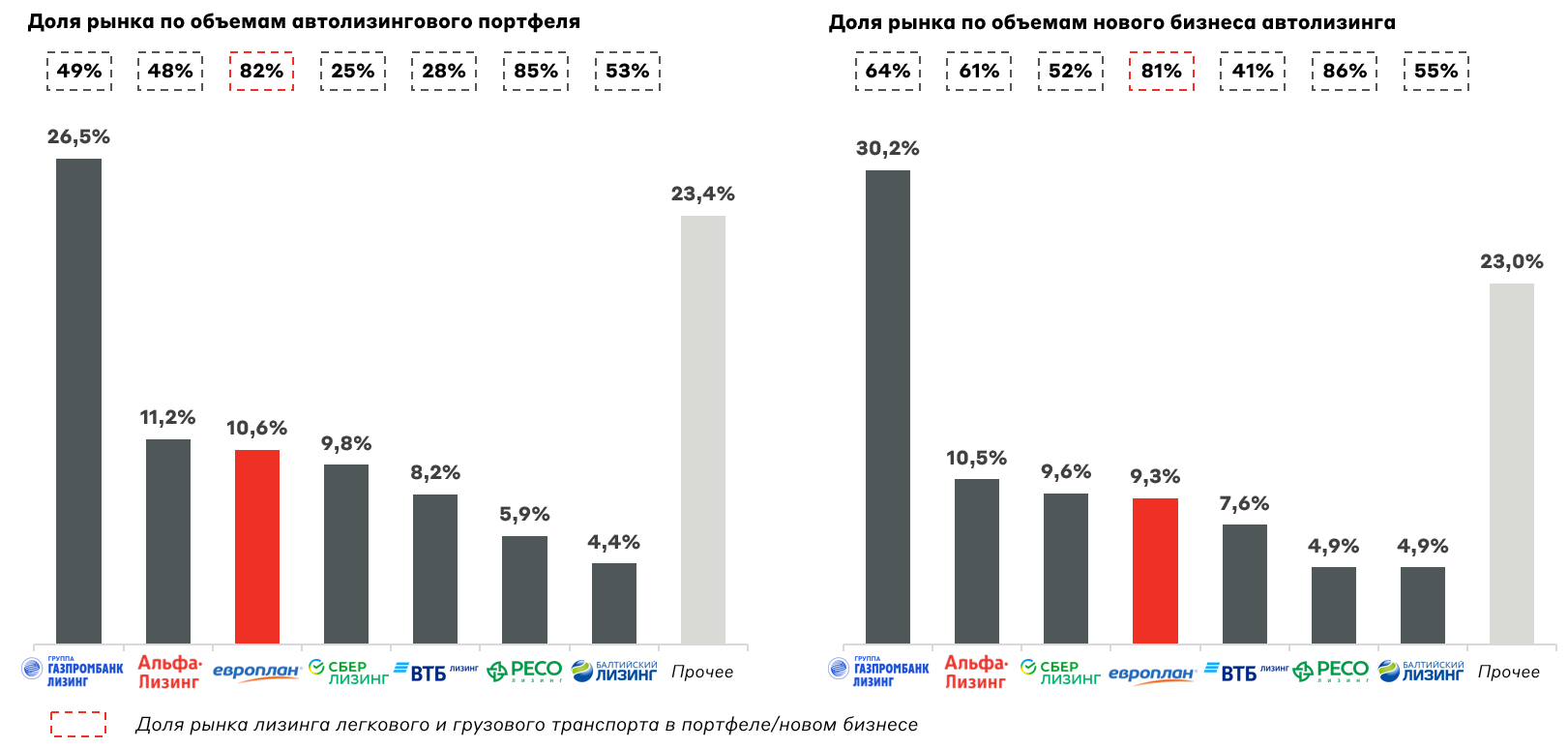

Европлан является одним из крупнейших лизингодателей России с долей на рынке автолизинга более 10%, являясь топ-1 среди независимых игроков. На высококонцентрированном рынке Европлан имеет 25-летнюю историю успешной конкуренции с банковскими группами, показывая впечатляющие финансовые результаты даже в кризисы. На данный момент у компании более 4000 дилерских центров-партнеров, 146 тысяч клиентов и 85 офисов по всей России. Компания фокусируется на лизинге высоколиквидного имущества – легковых и грузовых авто.

Доля Европлана на рынке

Источник: данные Компании, Эксперт РА

Ядро клиентской базы Европлана (91%) составляют клиенты малого и среднего бизнеса, что обеспечивает высокую маржинальность продаж, высокую диверсификацию портфеля и значительные темпы роста. Малый и средний бизнес представлен во всех отраслях экономики, что обеспечивает высокий уровень защищенности доходов Европлана.

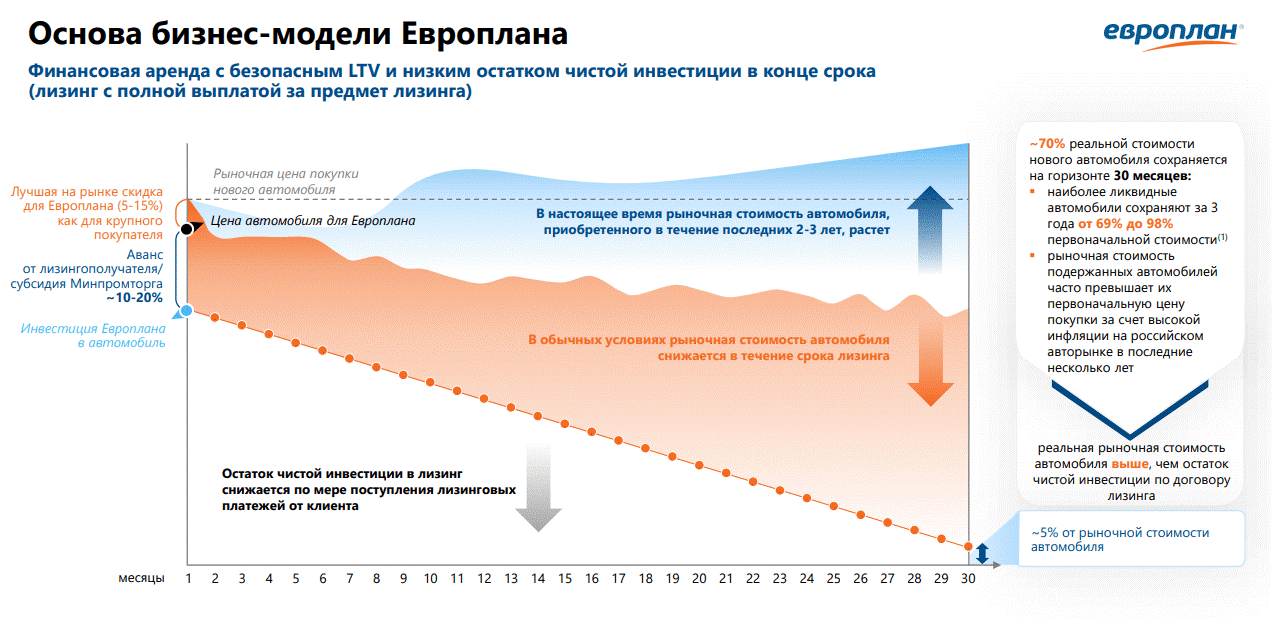

Финансовый лизинг

Более 50% операционной прибыли Европлана образуется доходами от финансового лизинга. Он представляет из себя форму долгосрочного кредитования, состоящего из нескольких этапов:

1. Европлан приобретает новый автомобиль со скидкой 5-15% (до 35% для некоторых китайских производителей)

2. Автомобиль авансируется на 10-20% от лизингополучателя/субсидии Минпромторга

3. Лизингополучатель осуществляет платежи, которые покрывают рыночную стоимость актива за время лизинга

4. Клиент выкупает предмет лизинга или переводит долг третьей стороне

Бизнес-модель Европлана

Источник: данные Компании

В текущей конъюнктуре рыночная стоимость автомобиля постепенно растет, что приводит к большему интересу финансового лизинга для бизнеса.

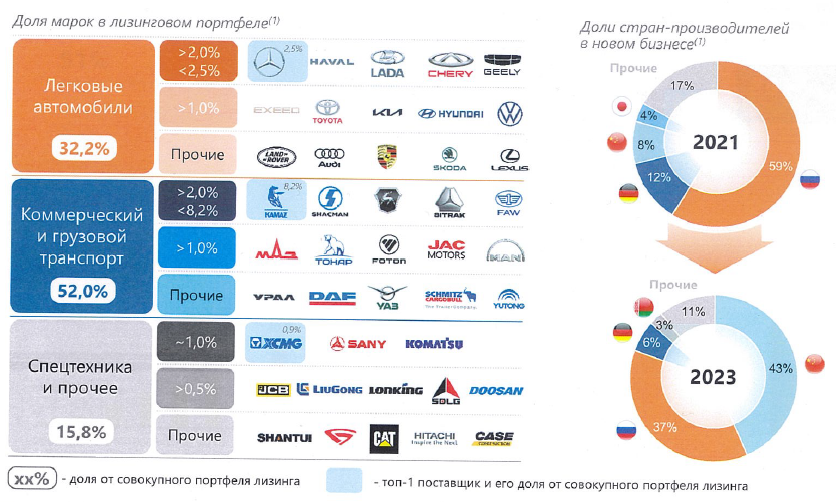

Лизинговый портфель Европлана в разрезе автопарка имеет диверсифицированную структуру с ориентацией на китайских (43%) и российских производителей (37%). Средний возраст техники составляет 1,9 лет, что обеспечивает высокую ликвидность портфеля Европлана. Портфель также имеет высокую диверсификацию по регионам (доля Москвы 24%).

Автопарк Европлана

Источник: данные Компании

Страхование и автомобильные услуги

Помимо финансового лизинга важным источником доходов Европлана является страхование и широкий спектр сопутствующих продуктов, включая ОСАГО, КАСКО, страхование жизни, шин и др. автомобильные услуги, связанные с обслуживанием авто, топливными картами, ремаркетингом, продажей авто и др. Сопутствующие лизингу услуги качественно выделяют Европлан, отстраивая его от рынка. Так, например, компания предоставляет услугу ведения документооборота (учет финансового лизинга) как часть договора лизинга, что повышает привлекательность продукта для клиента и является источников кросс-продаж. Суммарно на непроцентные доходы приходится около 42% операционных доходов.

ИТ-платформа

Важным фактором высокой эффективности Европлана являются ИТ-системы, обеспечивающие автоматизацию бизнес-процессов. ИТ-платформа компании использует Big Data для быстрого создания и принятия решения по договорам лизинга, а встроенная CRM система полностью покрывает жизненный цикл клиентов. Передовая в отрасли ИТ-инфраструктура также играет важную роль в качественном управлении рисками. Кроме того, по итогам 2023 года Европлан занял первое место рейтинга Habr “Лучшие IT-работодатели России.”

Обзор рынка

Для юрлиц лизинг имеет ряд конкурентных преимуществ, включая:

- Отсутствие необходимости изымать средства из операционного бизнеса на покупку транспорта

- Использование лизинговых платежей для экономии на НДС и налоге на прибыль (лизинговые платежи признаются как расход)

- Возможность получения субсидии от Минпромторга

- Лизинговые компании частично транслируют скидку на приобретаемые авто клиентам

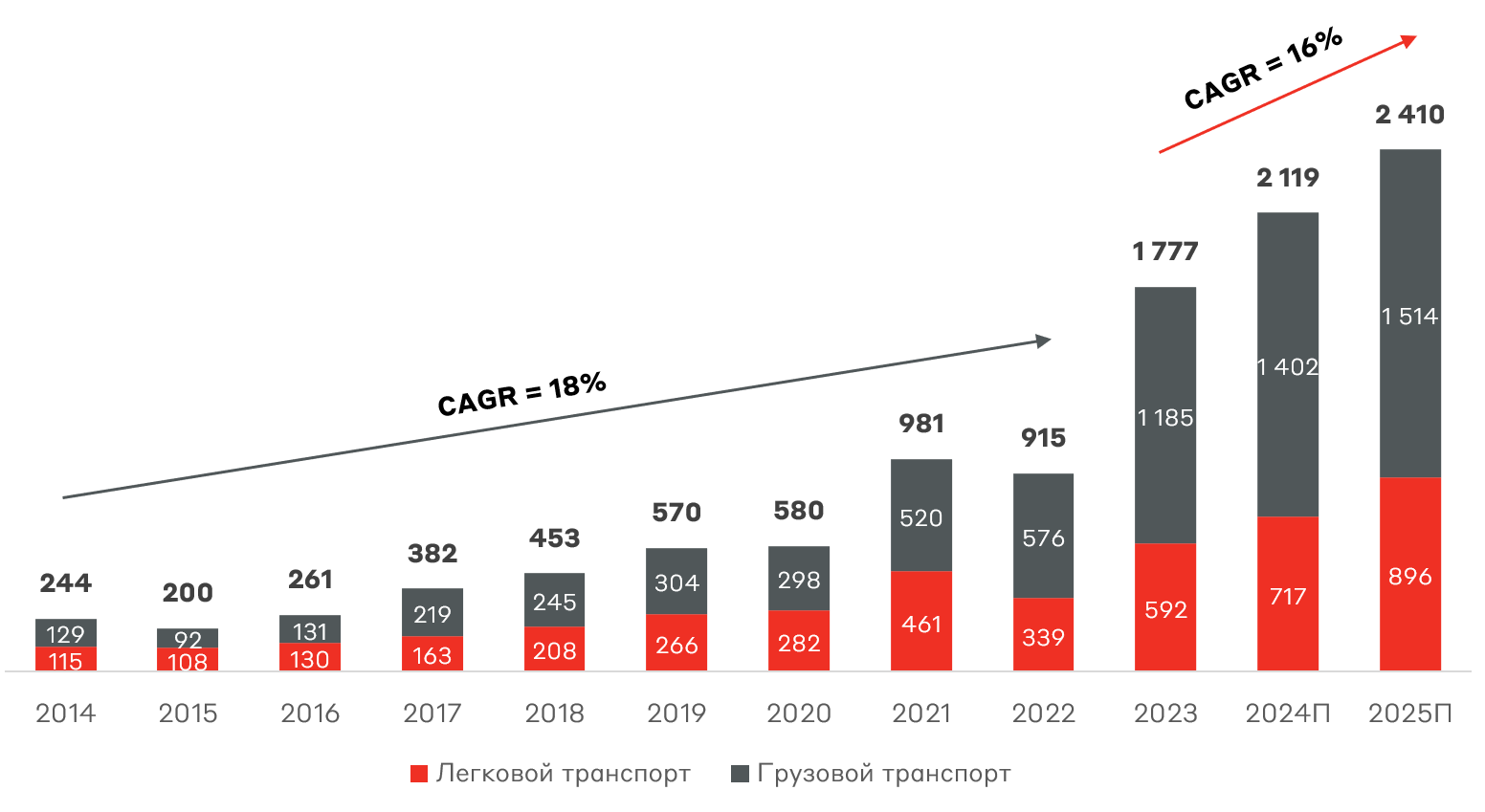

Данные факторы будут способствовать росту проникновения лизинга как продукта в продажах автомобилей в России. В ближайшие годы средний темп роста объемов нового бизнеса рынка автолизинга прогнозируется на уровне 16%.

Динамика российского рынка автолизинга, млрд руб.

Источник: Эксперт РА

Дополнительными драйверами роста рынка являются: обновление автопарка (средний возраст легковых авто 14,7 лет, грузовых – 21,6 лет в России); рост цен на авторынке; господдержка; развитие сервисов каршеринга и электрификация.

Финансовые результаты

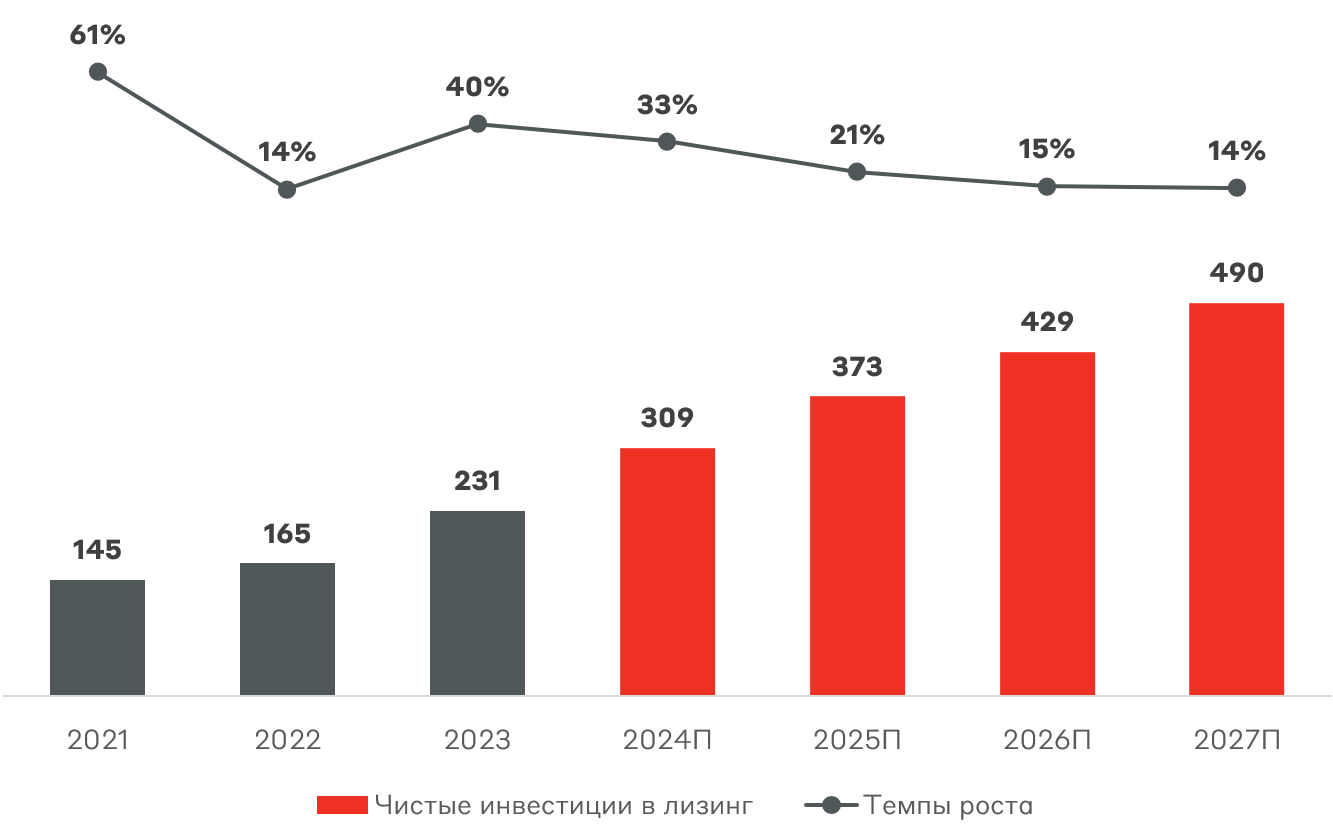

Лизинговый портфель Европлана исторически рос быстрее рынка, однако в прогнозном периоде ожидается постепенная стабилизация к общерыночному тренду.

Портфель чистых инвестиций в лизинг Европлана, млрд руб.

Источник: данные Компании, Alfa CIB

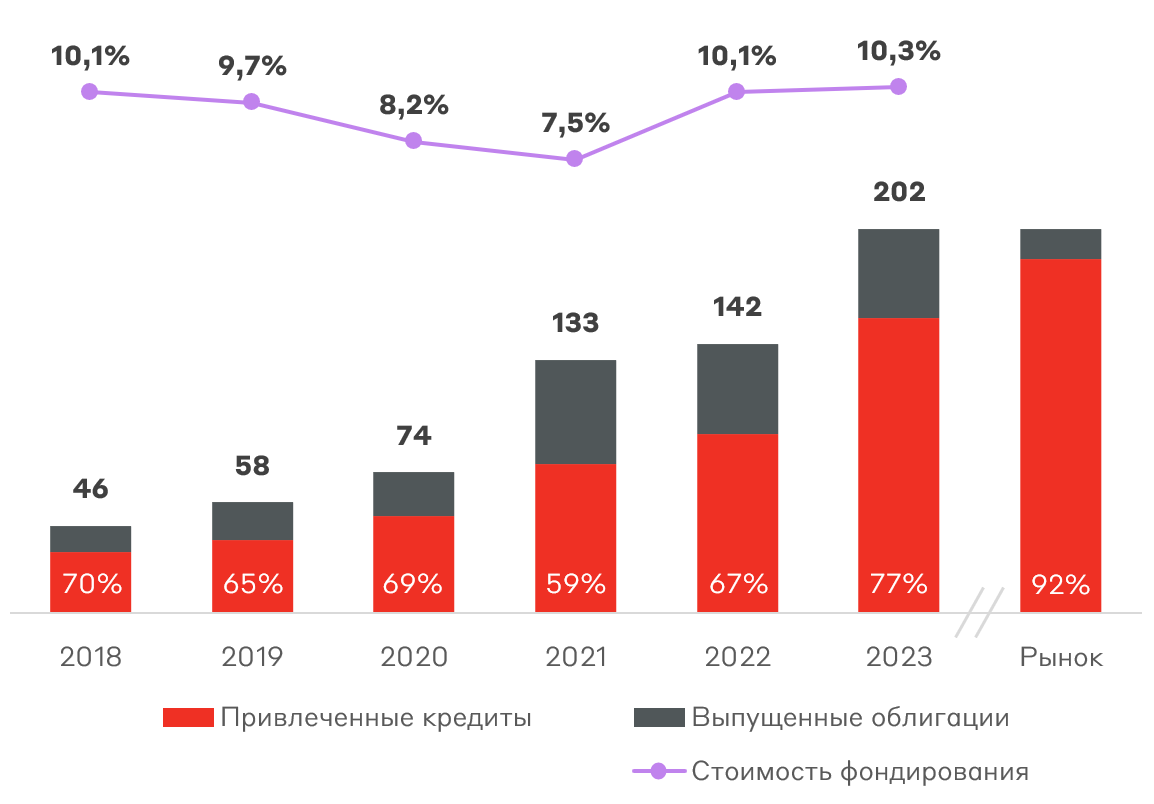

Важной составляющей инвестиционной истории Европлана является стабильное фондирование благодаря безупречной кредитной истории, в том числе на облигационном рынке. В начале 2022 года кредитный рейтинг Европлана от международного агентства Moody’s составлял Ba1, что лишь на одну ступень ниже суверенного рейтинга России в тот период. Рейтинг от российского агентства Эксперт РА находится на уровне AA, что отражает высокий уровень кредитоспособности.

Структура фондирования Европлана отражает устойчивую позицию и запас ликвидности. Компания имеет гибкую позицию, выбирая наиболее выгодные источники фондирования. При этом Европлан привлекает ликвидность по фиксированным ставкам, являясь потенциальным бенефициаром снижения ключевой ставки за счет снижения стоимости фондирования.

Структура фондирования Европлана, млрд руб.

Источник: данные Компании

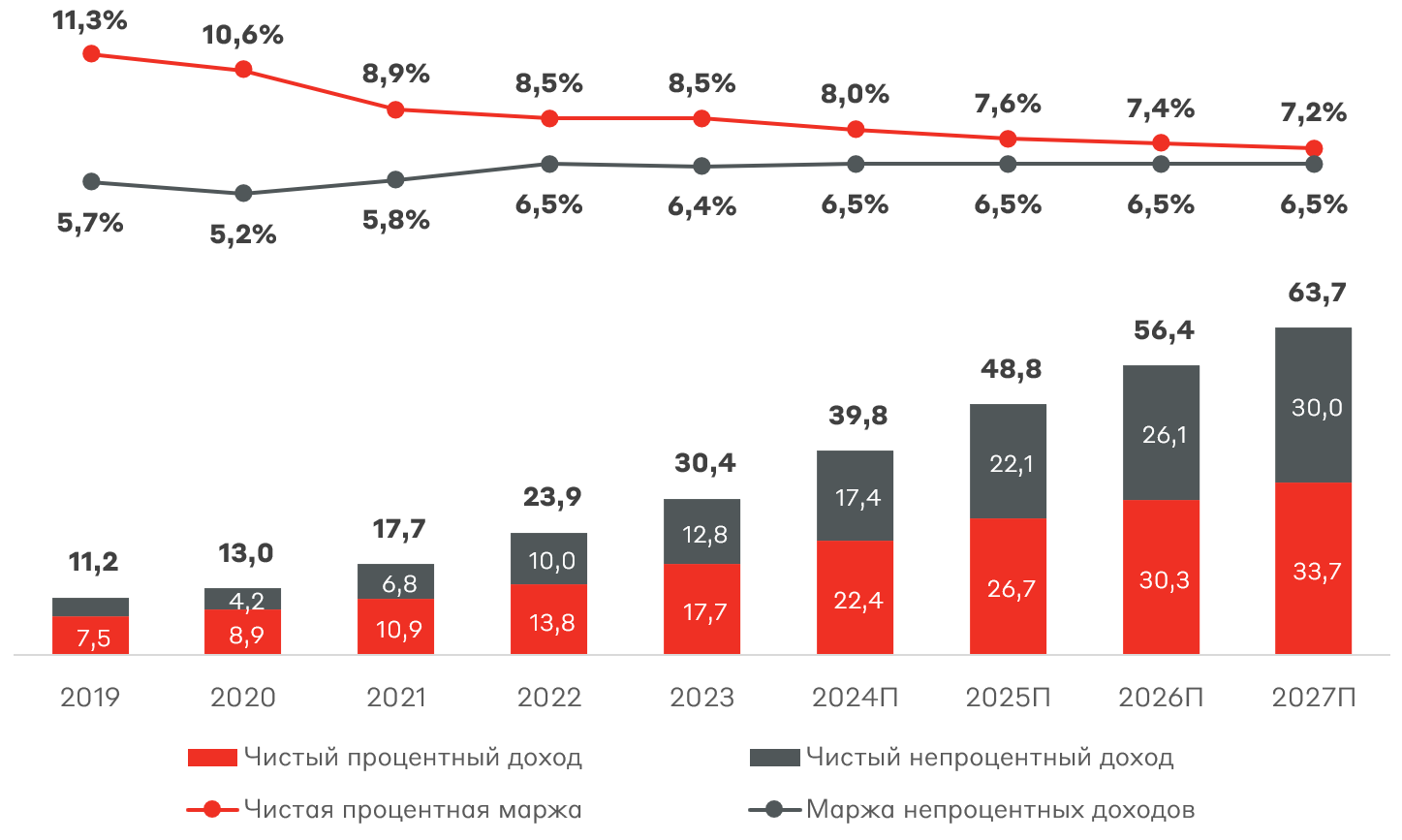

Операционные доходы Европлана растут даже в кризисные периоды за счет сбалансированной структуры. В последние 3 года стабильные непроцентные доходы компании (доход от автомобильных услуг, комиссии по страхованию и пр.) полностью перекрывают операционные расходы, трансформирую бизнес-модель компании из классического финансового лизинга в модель "Автомобиль как услуга."

Операционные доходы Европлана, млрд руб.

Источник: Alfa CIB

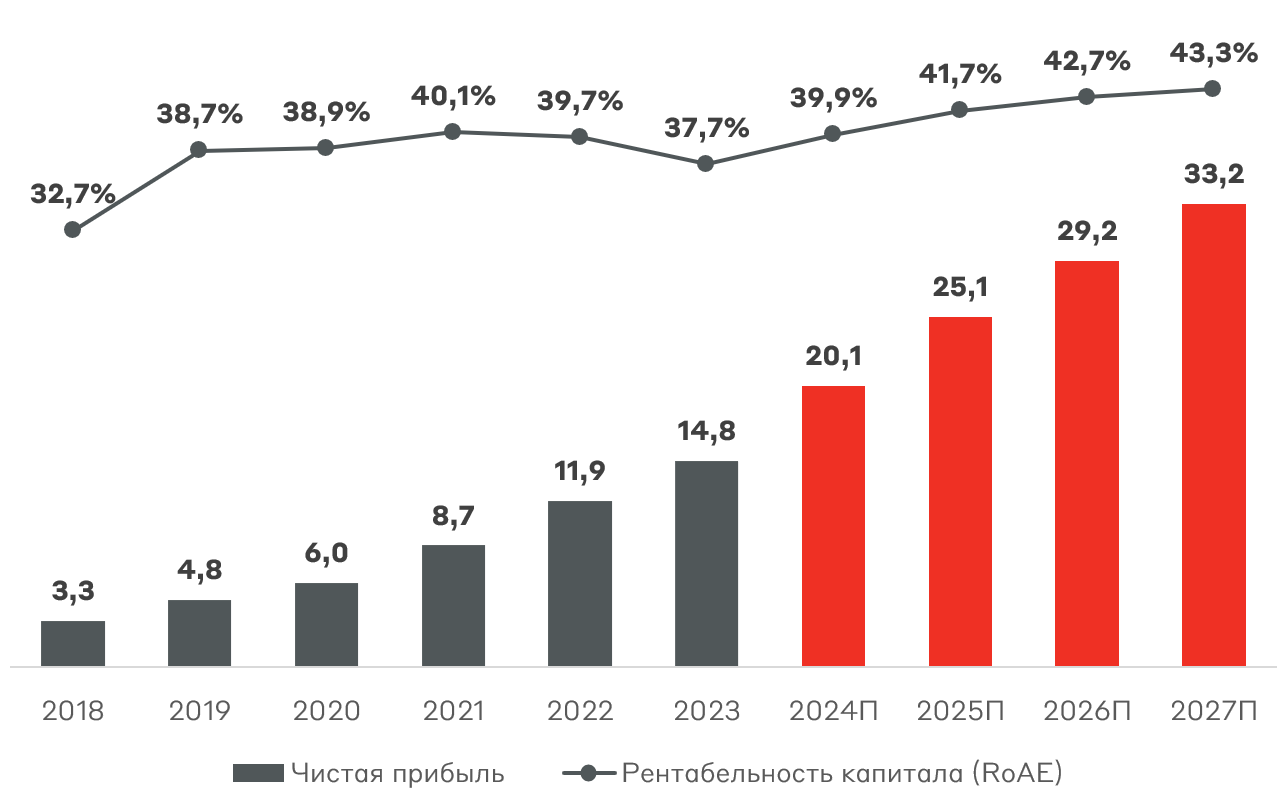

Эффективность бизнес-модели компании подтверждается последовательным улучшением отношения операционных расходов к доходам (CIR) до 30,6% по итогам 2023 года. Благодаря этому темпы роста чистой прибыли опережали операционные доходы. При этом чистая прибыль Европлана росла минимум на четверть даже в кризисные периоды. Рентабельность капитала также сохраняется на стабильно высоком уровне более 35% в последние годы.

Чистая прибыль Европлана, млрд руб.

Источник: Alfa CIB

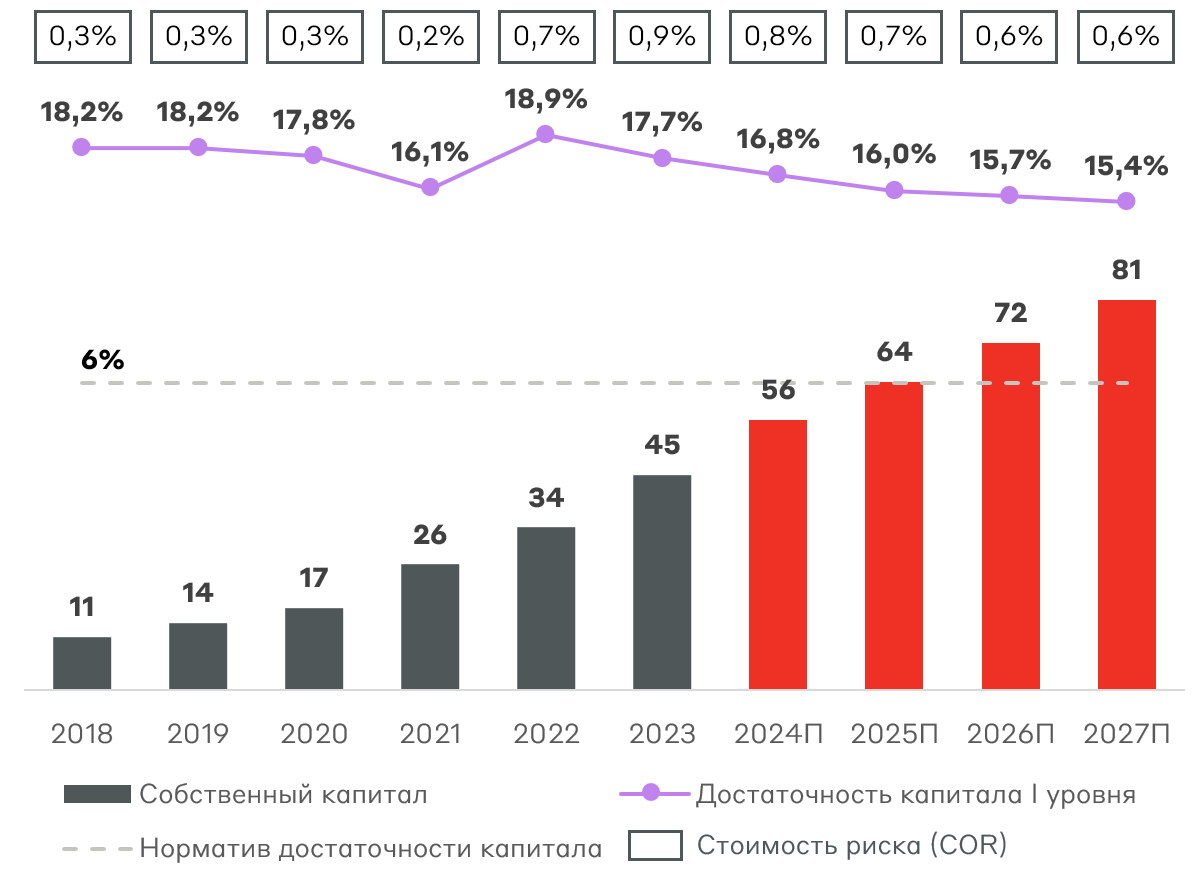

Основным источником роста собственного капитала Европлана является чистая прибыль. Лизинговая отрасль не подлежит регуляторному контролю со стороны Банка России, однако историческая и текущая достаточность капитала существенно превышает соответствующий норматив для банков, что объясняется меньшей степенью риска в лизинговом бизнесе.

Стоимость риска Европлана исторически находится на крайне низком уровне с долей просроченного долга NPL 90+ от лизингового портфеля менее 0,2%.

Капитал Европлана, млрд руб.

Источник: Alfa CIB

Достаточность капитала служит собственным инструментом риск-контроля менеджмента. И в случае введения регулирования отрасли Европлан получит сравнительное преимущество, захватывая долю рынка мелких лизингодателей.

Европлан исторически направлял от 20% до 58% чистой прибыли на дивиденды. Дивидендная политика компании предполагает выплату не менее 50% чистой прибыли и не реже 1 раза в год при выполнении внутренних условий достаточности капитала и темпов роста бизнеса. По нашим оценкам, дивидендная доходность Европлана на горизонте ближайших лет будет составлять от 6% до 9%.

Стратегия развития

Стратегические инициативы Европлана состоят из 5 элементов:

- Дальнейшее развитие и диверсификация продуктовой линейки, переход к модели "Автомобиль как услуга"

- Развитие омниканальной сети продаж (фокус на повышении конверсии)

- Дальнейшее развитие собственной ИТ-платформы

- Развитие и совершенствование интегрированной системы управления рисками

- Совершенствование политики в области управления персоналом

Ключевые риски

- Ужесточение конкуренции в секторе и последующее снижение рентабельности лизингового бизнеса

- Выход лизинговых компаний из Китая на рынок России

- Ужесточение политики заемщиков в отношении финансирования компаний Группы ЭсЭфАй

- Снижение цен на транспортные средства в лизинге (укрепление рубля или локализация производства китайских марок)

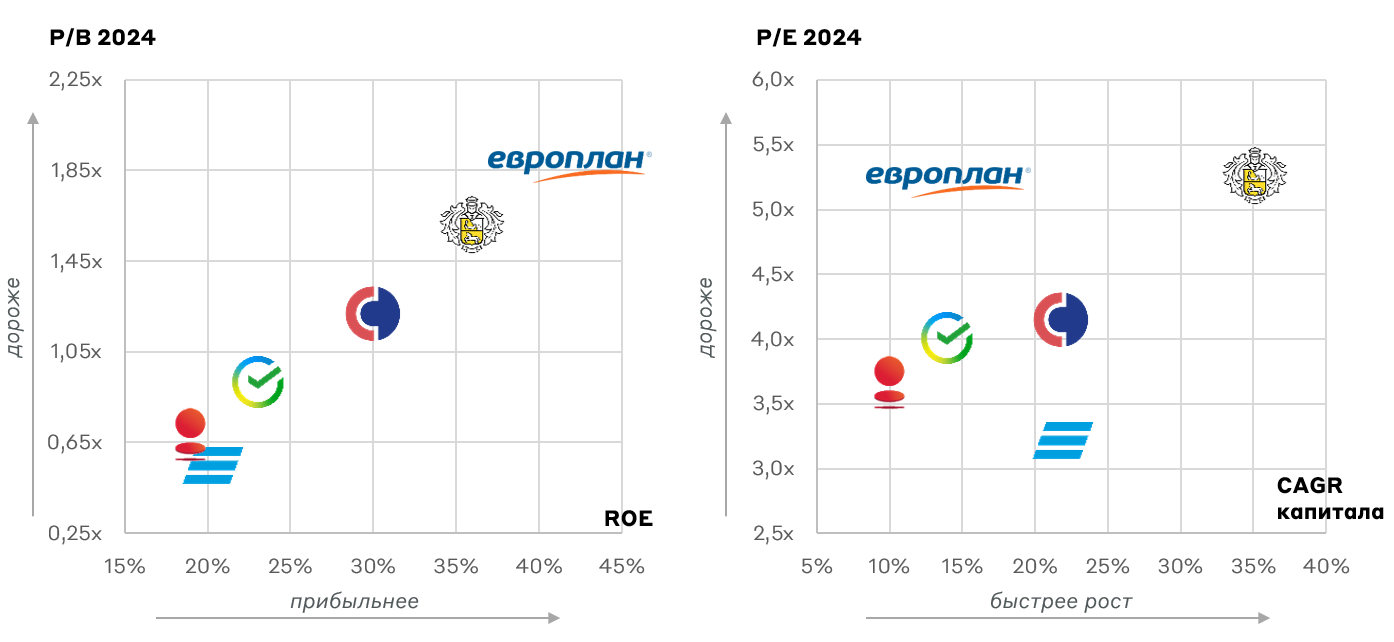

Оценка бизнеса

Европлан планирует разместить 12,5% акций от уставного капитала с частичным выходом единственного акционера Группы ЭсЭфАй (сделка cash-out). Компания ожидает включение своих акций в первый уровень листинга Московской биржи. Старт торгов ожидается в конце марта.

Индикативный ценовой диапазон IPO установлен на уровне от 835 рублей до 875 рублей за одну акцию, что соответствует рыночной капитализации компании в диапазоне от 100 до 105 млрд рублей. По мультипликаторам данный диапазон соответствует P/E 24П 5,0x-5,2x и P/B 24П 1,8x-1,9x.

Для “топовых” лизинговых компаний диапазон “справедливого” мультипликатора P/E может составлять до 9x. По нашим оценкам, с учетом рыночной конъюнктуры целевой P/E 24П Европлана около 6,5x или 1083 руб. за акцию.

Оценка Европлана отражает премию к российским публичным банкам, что объясняется более высокой рентабельностью, темпами роста бизнеса, достаточностью капитала, а также меньшим уровнем риска на лизинговом рынке.

Сравнительная оценка Европлана

Источник: Alfa CIB, А-Клуб

Взгляд А-Клуба

Европлан является одной из самых эффективных лизинговых компаний РФ. Компания успешно прошла несколько кризисов, имеет высококачественный лизинговый портфель и демонстрирует опережающие темпы роста. Сильный бизнес-профиль компании, вероятно, привлечет существенный интерес со стороны как институциональных, так и розничных инвесторов.

Нас привлекают прочное положение и перспективы Европлана, поэтому мы рассматриваем его включение в МП «Российские акции» с весом до 10%. Компания соответствует нашим критериям успешного IPO, включая привлекательную оценку, выплату дивидендов и интерес инвестиционного сообщества. Факторами в противовес являются сделка формата cash-out и существенный объем размещения (free-float 12,5% и 12,5-13,1 млрд руб.). A-Club IPO Score составляет 3,5.

A-Club IPO Score

Источник: А-Клуб

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.