Tactical Asset Allocation: февраль 2023

В годовой стратегии на 2023 год мы говорили, что в этом году наиболее интересным классом активов будут облигации: привлекательные ставки, риск рецессии в глобальной экономике и продолжение глобального цикла ужесточения монетарной политики.

Во всех валютах мы тактически отдаем предпочтение облигациям:

- В USD мы удерживаем тактический перевес в пользу облигаций, которые в моменте выглядят привлекательнее акций по соотношению риск-доходность, особенно после январского ралли на рынке акций;

- В рублевом сегменте облигации сохраняют привлекательность относительно акций, а с учётом ожидаемой девальвации рубля стоит рассмотреть замещающие облигации;

- Продолжение повышения ставок ЕЦБ усиливает привлекательность облигаций.

Сильные январские данные по рынку труда США открывают пространство для дальнейшего повышения учетной ставки ФРС, что начинает расходиться с рыночным консенсусом о возвращении к снижению ставки в конце 2023 года. Вероятно, мы увидим еще одно или два повышения ставки в этом году. Дальнейшее повышение ставки делает покупку длинных бумаг всё более привлекательной сделкой, так как начинают снижаться долгосрочные инфляционные ожидания. Американские компании продолжают публиковать отчёты хуже ожиданий, что добавляет рисков широкому рынку акций. Следовательно, стоит применить подход, который мы протестировали на российском рынке - концентрированные ставки на сектора.

На российском рынке постепенно на первый план выступает дефицит бюджета. С одной стороны, риски давления на долговые рынки из-за потенциального избыточного предложения ОФЗ. Впрочем, последние аукционы ОФЗ явно показывают наличие сильного спроса, в том числе со стороны банков, на длинные выпуски ОФЗ. А это снижает локальные риски дальнейшего роста доходностей на дальнем конце кривой. С другой стороны, на российском рынке акций могут быть сюрпризы в виде изменения налогообложения для добывающих компаний. В первую очередь - это пересмотр бенчмарковой цены нефти для расчета НДПИ. В текущих условиях налоговые преимущества получает Роснефть, которая продает нефть ESPO по ценам $70+ за баррель, а платит НДПИ исходя из цены Urals, которая равна $50 за баррель.

Действия ЕЦБ по сохранению программ QE (реинвестирование PEPP и APP) и одновременное повышение ставок являются сбалансированными, так как снижаются риски для долговых рынков. Основная задача - это поддержание стабильности рынков. Рынок акций в евро уже показал отличную динамику в этом году, а значит стоит после такого ралли рассмотреть фиксацию финансового результата. Плюс есть неопределенность конечных эффектов событий 2022 года в в финансовых отчётах компаний и их прогнозах, ведь некоторые участники рынка стали активнее переносить производства из ЕС.

Мы продолжаем верить в предпочтительность селективного подхода по сравнению с индексным для всех классов активов.

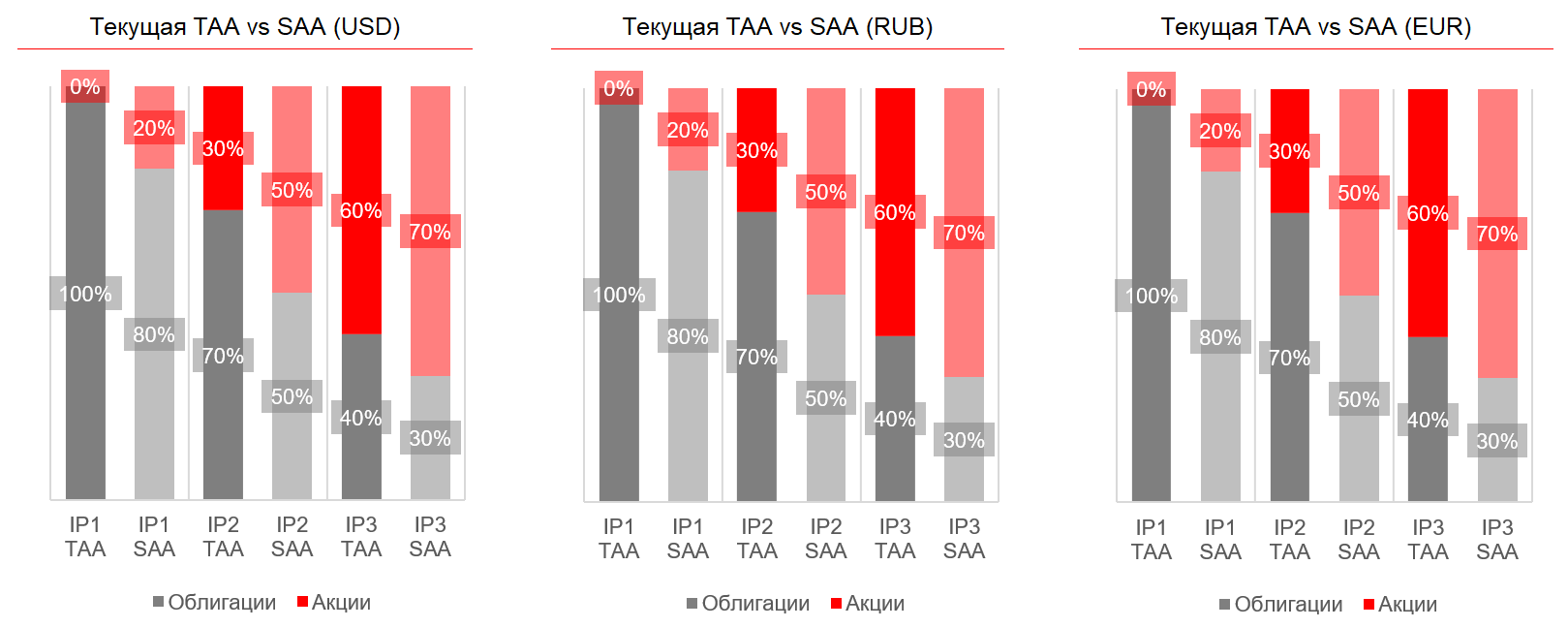

Текущая Tactical Asset Allocation (TAA) vs Strategic Asset Allocation (SAA)

Тактическая аллокация активов в USD

На американском рынке акций сохраняем аккуратный подход и считаем, что текущее ралли на рынке не является устойчивым разворотом в бычий рынок. Интересным остается увеличение дюрации портфеля облигаций качественными длинными инструментами.

ФРС США постепенно приближается к пику по ужесточению ДКП в борьбе с повышенной инфляцией и потенциальными проинфляционными рисками. Поэтому тактически рассматриваем увеличение дюрации портфеля через покупку 10-летних US Treasuries. Для инвесторов в российской инфраструктуре стоит рассмотреть замещающие облигации, где есть интересные ставки, в том числе и в длинных инструментах. Нам нравятся замещающие бумаги Газпрома Перп и Совкомфлот-28, которые уже торгуются на вторичном рынке. Мы продолжаем позитивно смотреть на точечные корпоративные имена с хорошим кредитным качеством, в том числе: Sasol-28, Lenovo-30, Apple-53.

Сильные данные по рынку труда и слабые отчёты big techs развернули рынок американских акций, несмотря на массивную поддержку анонсированных программ buyback. Мы продолжаем придерживаться аккуратной позиции на рынке акций, к примеру удерживаем около 15% денежных средств, и отдаем предпочтение добывающим компаниям.

Тактическая аллокация активов в RUB

В рублевом блоке отдаем предпочтение облигациям, но стоит присмотреться к валютным инструментам.

На российском рынке акций нашими фаворитами остаются: Сбербанк, Роснефть и Новатэк. Иными словами компании, в которых ещё сохраняются возможные позитивные сюрпризы для миноритарных инвесторов, а также выигрывают от сложившейся ситуации на сырьевых рынках, в том числе благодаря своим бизнес-моделям. Тактически избегаем черных металлургов, хоть они и показали отличную динамику за последние месяцы, но фундаментальная картина остаётся негативной, исходя из операционных результатов и цен на металлы на внутреннем рынке.

Банк России может вернуться к обсуждению потенциального снижения ставки во второй половине 2023 года, но шаги будут не более 25 б.п. Сейчас стоит уделить внимание сбалансированному подходу в сегменте рублевых облигаций. Мы считаем интересным на горизонте нескольких месяцев добавлять спекулятивные позиции в длинных ОФЗ, например, серии 26221 (2033 год). Также привлекательно смотрятся корпоративные облигации эмитентов с хорошим кредитным качеством: Черкизово, Белуга, РВК и т.д.

Рублёвым инвесторам с агрессивным риск-профилем стоит рассмотреть включение в портфели замещающие облигации: Газпром Перп (доллары, евро), Газпром-26, Газпром-37, Совкомфлот-28. Мы не исключаем движения в курсе USDRUB до 80 рублей позволит инвесторам заработать на совокупности двух факторов: переоценка бумаг и ослабление рубля.

Тактическая аллокация активов в EUR

Учитывая уровень доходности инструментов в евро и действия ЕЦБ, в рамках ТАА мы увеличивают долю облигаций выше SAA.

На европейском рынке акций основное внимание сейчас не на выручке компаний, а на структуре издержек. Экономика Европы имеет значительный перевес в промышленность и финансы, а значит бизнес компаний имеет зависимость от цен на сырьевые товары и устойчивости цепочек поставок компонентов. Банки начинают показывать рост чистых процентных доходов, в том числе благодаря рыночной конъюнктуре, но имеют проблемы с комиссионными доходами. Тактически стоит избегать ресурсоёмкие сектора и отдавать предпочтение более защитным, к примеру, здравоохранению.

В части облигаций мы считаем рациональным увеличивать дюрацию портфеля, учитывая значительную распродажу длинных качественных эмитентов. Именно этот сегмент сильнее всего пострадал от формирования ожиданий роста ставок из-за роста инфляции. В российской инфраструктуре инвесторы могут рассмотреть замещающие облигации Газпрома с погашениями в 2024 и 2028 годах

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту