Причины для покупки US Treasuries

Завтра ФРС опубликует решение по учетной ставке. Рынок ожидает, что регулятор повысит ставку на 75 б.п. до 2.5% годовых. Ключевым фактором для инвесторов, как обычно, станет не само решение, а риторика ФРС и ее тезисы относительно будущего экономики США и инфляции.

В настоящий момент рыночные ожидания по ставке на конец года – 3.5% годовых. То есть вдобавок к завтрашним 75 б.п. рынок ждет дополнительного повышения на 100 б.п.:

Источник: CME Group

Основная интрига заключается в том, останется ли ФРС таким же «ястребиным», или же регулятор смягчит свои взгляды на инфляцию. Для этого есть ряд причин.

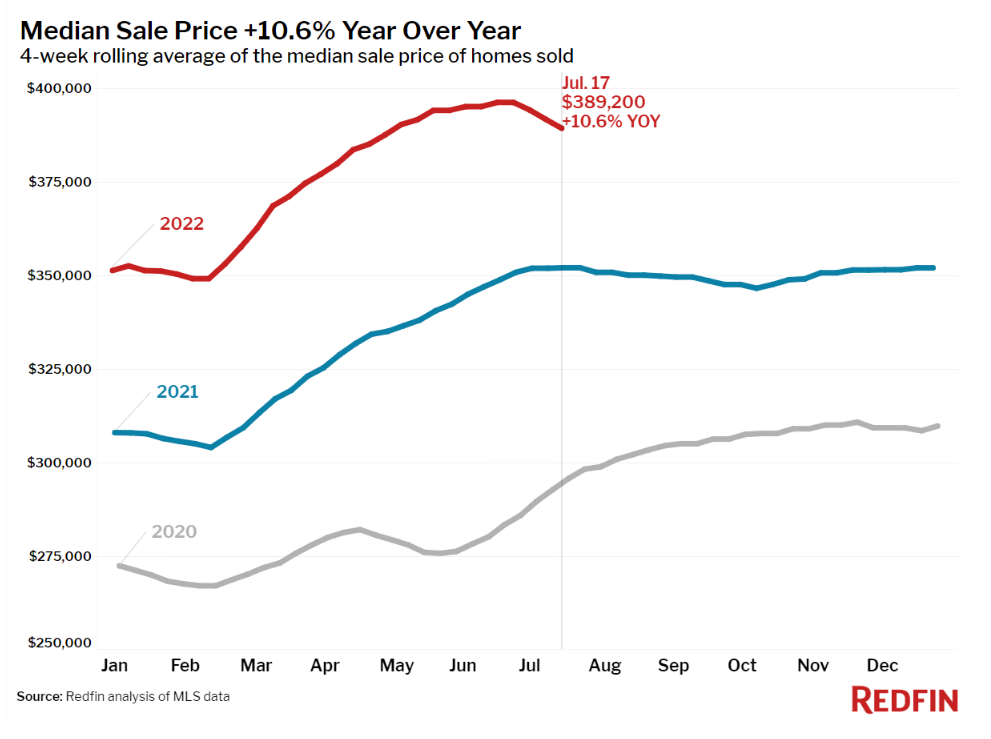

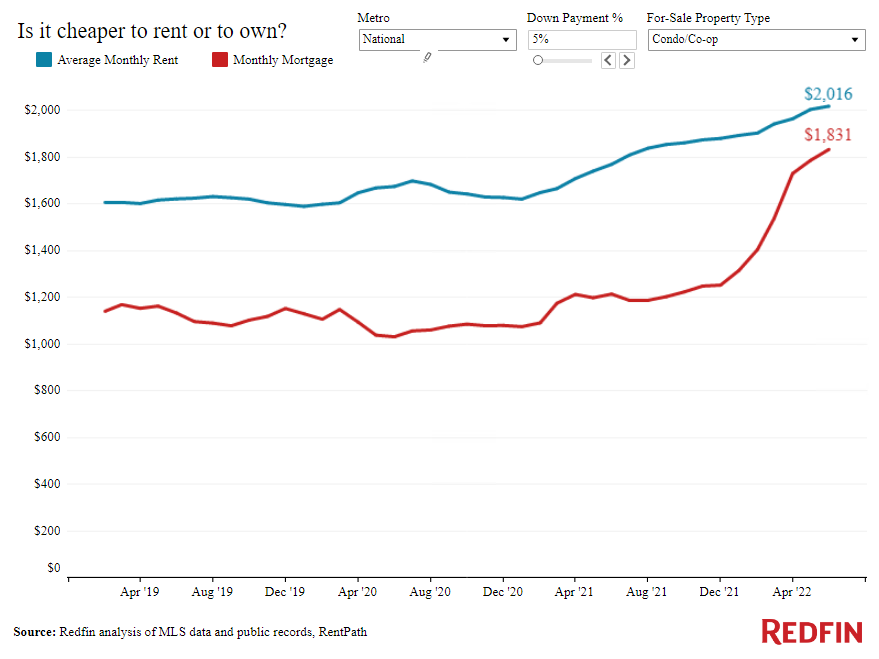

1. Инфляция, вероятно, достигла своего пика в июне. Основные компоненты, которые тащили цены наверх, в июле начали снижаться, и ФРС не может этого не заметить. Так, цены на недвижимость уже упали на 2% с пика в июне (+11% г/г) – см. график ниже. Цены на бензин в США снижаются более месяца, а логистические цепочки восстанавливаются. То есть инфляционное давление начинает уходить. Впрочем, не стоит забывать про фактор стоимости аренды, вклад которого в показатель инфляции составляет около 30%. Стоимость аренды пока что не начала замедляться. Для наглядности приведем динамику цен недвижимости и ставок аренды за 2020-2022 гг.:

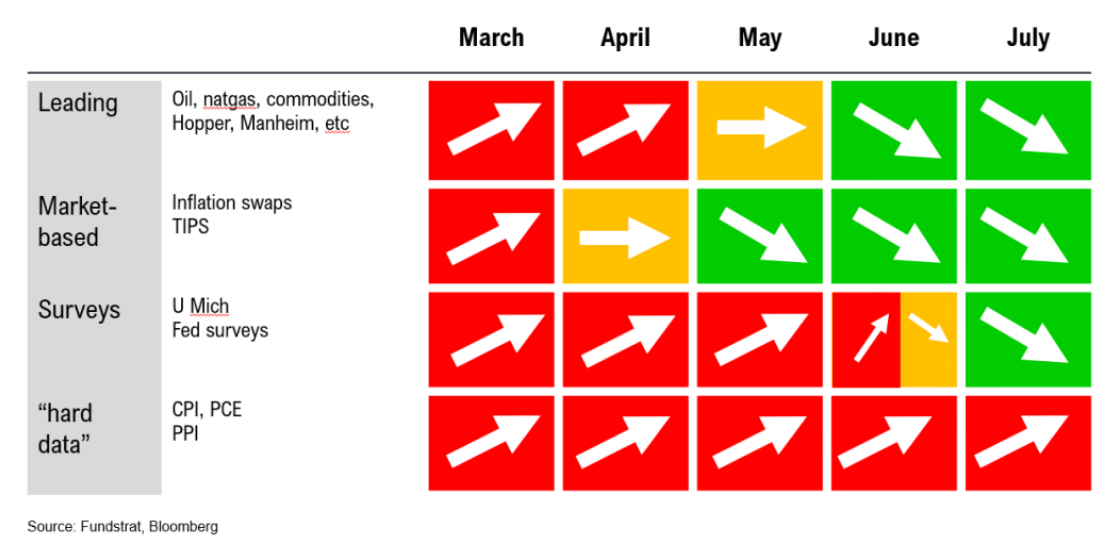

2. Основные драйверы инфляции начали разворачиваться, или уже развернулись в период июня – июля. Так, цены на основные товары – нефть, природный газ (в США), медь и т.д. – стабилизировались в мае, а в первые летние месяцы начали движение вниз. Индекс цен на товарные рынки упал с максимальных значений на 17%. Рыночные индикаторы, например инфляционные облигации TIPS, также демонстрируют нисходящую динамику. Наконец, опросы потребителей и бизнеса явно демонстрируют ухудшение оценки перспектив и снижение инфляционных ожиданий, что сигнализирует о дезинфляционной среде.

3. Мягкая посадка экономики США также возможна. Рынок труда в США по-прежнему находится в отличном состоянии: последние данные говорят о минимальной за многие годы безработице (3,6%), сохранению роста занятости в США и большом количестве открытых вакансий, превышающем число безработных.

4. Сильный доллар оказывает дефляционное воздействие на экономику США, индекс DXY вырос до самого высокого уровня за 20 лет. С одной стороны, он негативен для доходов ориентированных на экспорт компаний. Например, Johnson & Johnson и Philip Morris говорили о подобных рисках. Но сильный доллар делает импортные товары дешевле, что также может сыграть важную роль в будущих настроениях ФРС.

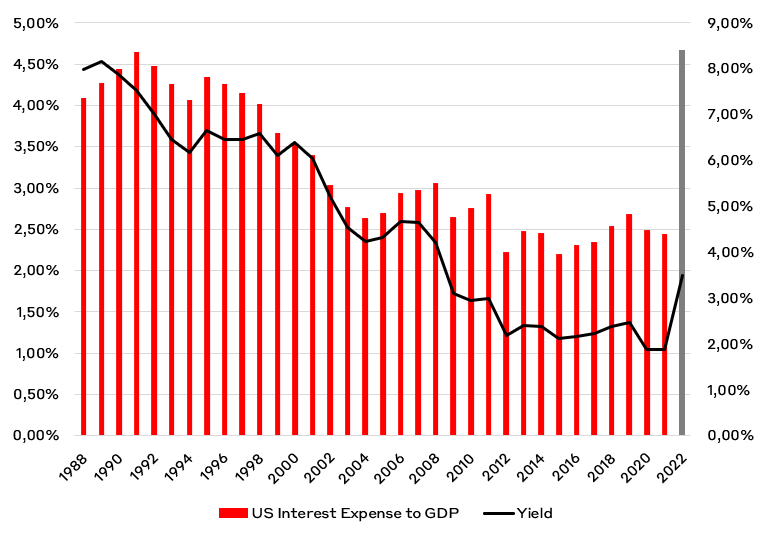

5. Сильно повышать ставки опасно. Уровень долг / ВВП США уже достиг 130%, в то время как в 80-х он был около 30%, а после кризиса 2008 года около 90%. То есть процентные расходы компаний и государства уже более значимы для бюджета, и ФРС не может их игнорировать. В случае рецессии отношение долг / ВВП вырастет еще больше ввиду падения ВВП и роста расходов по поддержке населения. Следовательно, ФРС вряд ли будет склонна надолго повышать ставку выше 4% годовых, понимая, что пик чувствительности бюджета и экономики к процентным расходам находится в районе 3,5% (см. график ниже).

Источник: US Treasury, А-клуб

Таким образом, предпосылки для снижения инфляции в США уже сложились, а пространства для дальнейшего повышения ставки объективно не так много. Если ФРС смягчит (или, как минимум не ужесточит) свою риторику в среду, а при этом в четверг данные по ВВП США окажутся ниже ожиданий (прогноз: +0,5% кв/кв) и приведут экономику к рецессии, вероятней всего, мы увидим дальнейшее снижение доходностей US Treasuries. Инвесторы попросту начнут бежать в защитные активы, коими являются госбумаги США.

В целом, мы считаем, что уровень учетной ставки в 3,0-3,5% является оптимальным для текущей макросреды. Единственным риском остается значительное ускорение месячной инфляции осенью на фоне экстраординарных внешних факторов. На этом фоне нам кажется интересным добавление длинных US Treasuries в портфель глобальных облигаций.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.