ГК ФСК дебютирует с ЦФА

О выпуске:

ГК ФСК до 12 марта проводит сбор заявок в рамках дебютного выпуска ЦФА общим объемом до 1 млрд рублей. Данный выпуск ЦФА является простым денежным требованием с ежеквартальной ставкой купона 17,00%. Срок до погашения составляет 6 месяцев. Номинальная стоимость ЦФА – 1 тыс. рублей. Кредитный рейтинг от рейтингового агентства АКРА – A-, прогноз по рейтингу – стабильный.

Подать заявку на участие в размещении можно на платформе А-Токен.

Бизнес-профиль эмитента

ГК ФСК, по данным на первое полугодие, занимает пятое место среди девелоперов в России по объему портфеля текущего строительства. Основное направление ее деятельности — строительство жилья комфорт- и бизнес-класса, а также коммерческой недвижимости и инфраструктурных проектов. Общий объем ввода проектов ГК ФСК в 2023 году по предварительным данным составил более 746,7 тыс. кв. м.

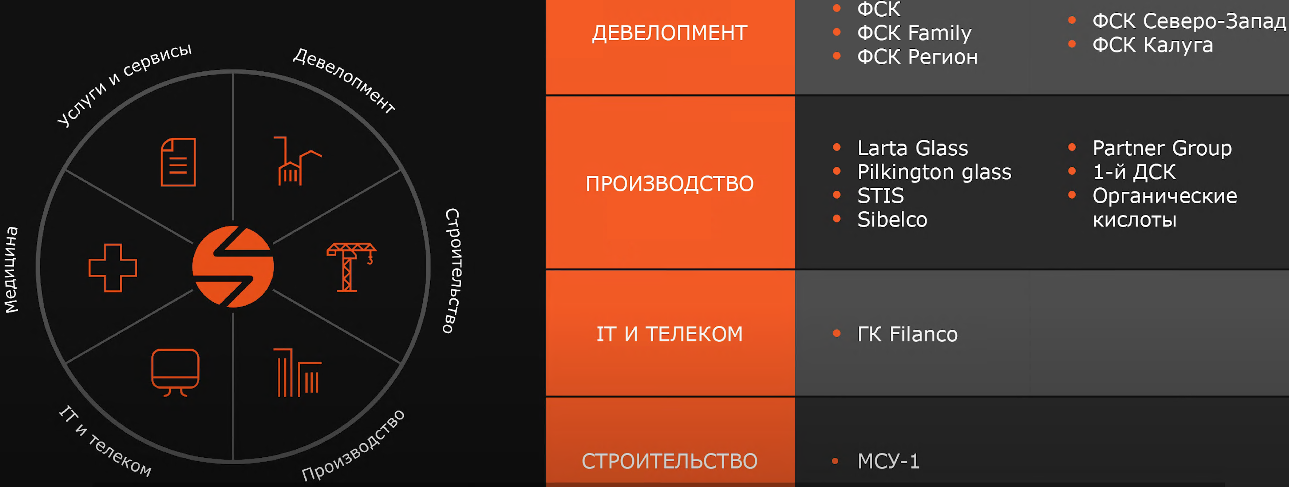

Бизнес-структура компании

Источник: данные Компании

Компания позиционирует себя как инвестиционно-девелоперскую. Согласно озвученным эмитентом планам, на девелопмент должно приходиться около 65% выручки, а на сторонние бизнесы – 35%.

ГК ФСК развивает свои проекты в Москве и Московской области, Санкт-Петербурге, Ленинградской и Калужской областях, а также в Краснодарском крае. В 2022 году девелопер объявил о покупке земельных участков во Владивостоке, а в 2023 году – в Республике Татарстан. Компания также развивает направление загородного строительства и индивидуального жилищного строительства (ИЖС). Например, у ГК ФСК есть проект – клубный лесной коттеджный комплекс в Московской области «Сабурово Клаб».

Структура ипотеки в продажах

Источник: данные Компании

Важной особенностью компании является фокус на промышленные активы. В 2022 году ГК ФСК выкупила стекольные предприятия компании Guardian Industries в России, а в 2023 году расширила свой стекольный бизнес за счет приобретения активов Pilkington Glass Russia, ГК STiS и других активов NSG Group в России. По оценкам ГК ФСК, они занимают около 12% рынка стеклопакетов в РФ и планируют увеличить эту долю до 30%. Компания также планирует завершить строительство производственного кластера газобетонных блоков общей мощностью 400 тыс. куб. м в Зеленограде к 2025 году.

Финансовые и операционные показатели

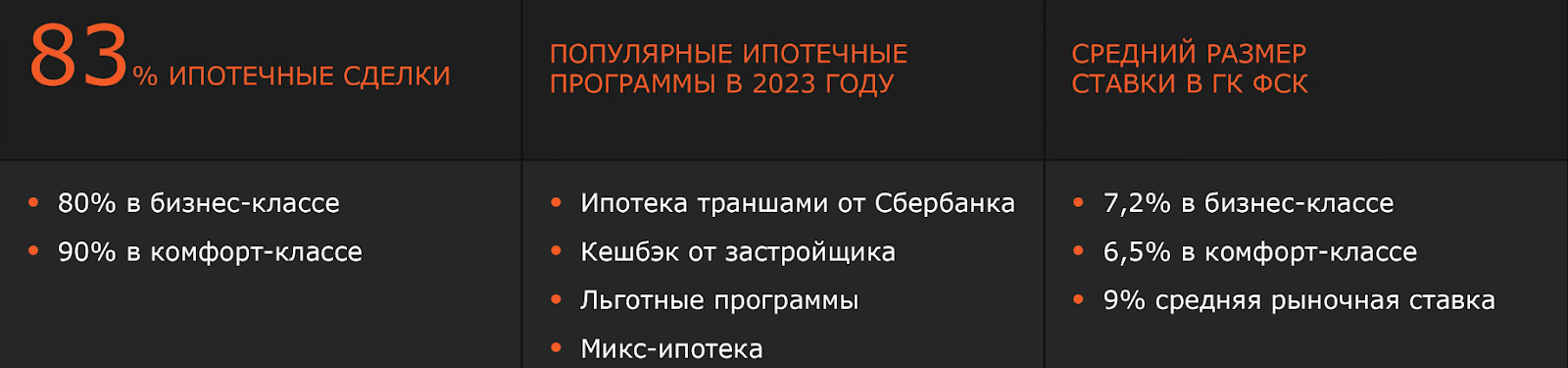

С 2021 года компания показывает уверенный рост выручки. Основное увеличение произошло в 2023 году на 50% г/г до 263 млрд рублей. Основной вклад в рост внесло увеличение объемов реализации недвижимости в 2023 году до 685,8 тыс. кв. м, что на 60% больше, чем показатели предыдущего года. Объем ипотечных сделок составил 83%, сделок по программам рассрочки — 5%, а с полной оплатой — 12%.

Рейтинговое агентство АКРА отмечает низкую долговую нагрузку и высокий уровень обслуживания долга. По итогам 2022 года отношение скорректированного корпоративного чистого долга к средствам от операционной деятельности до вычета чистых процентных платежей с учетом акционерного долга составило 1,77х. Также АКРА ожидает средневзвешенное значение этого показателя за период с 2020 по 2025 год на уровне 1,2х. Средневзвешенное отношение общего долга к капиталу составляет 0,8х. Показатель средств от операционной деятельности до вычета чистых процентных платежей к чистым процентным платежам за 2022 год составил 10,5х, а средневзвешенный показатель за 2020–2025 годы, по оценке АКРА, будет равен 13,0х.

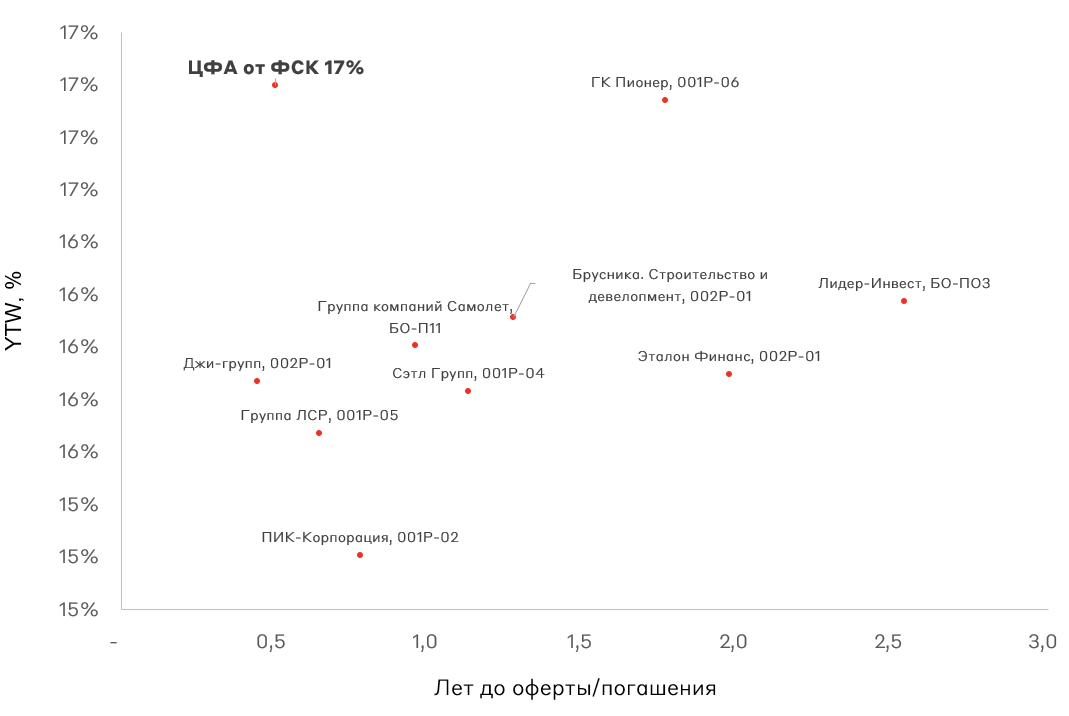

Взгляд А-Клуба

Источник: Сbonds, расчеты А-Клуб

Взгляд А-Клуба

Мы считаем, что бизнес-профиль эмитента выглядит стабильно, а текущее размещение ЦФА имеет премию относительно других выпусков застройщиков с кредитным рейтингом A+/A-. Однако доля ГК ФСК в облигационном портфеле инвестора не должна превышать 7,5%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.