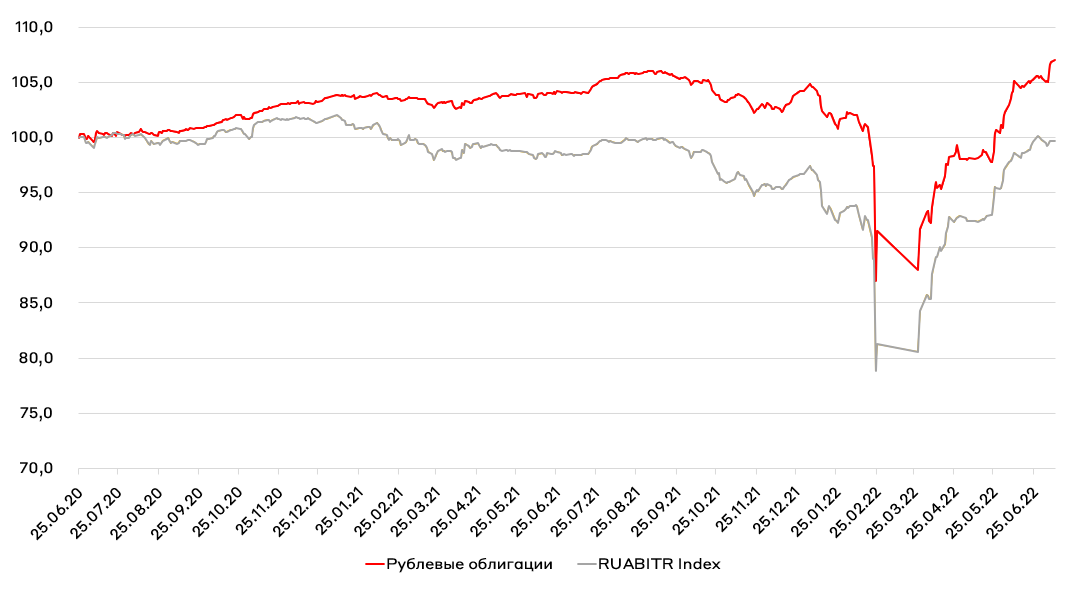

Обзор модельного портфеля «Рублевые облигации»

Принимая во внимание риторику Банка России и дефляционную среду в РФ в последние недели, мы ожидаем увидеть дальнейшее снижение ключевой ставки ЦБ в этом году. На заседании 22 июля мы не исключаем снижения ставки еще на 25-50 б.п.

За последние недели мы увидели нормализацию формы кривой ОФЗ, то есть короткие доходности стали ниже длинных. Поводом для этого может быть реинвестирование средств ОФЗ, о котором мы говорили в прошлом обзоре. Крупные институциональные инвесторы планируют получить от погашений серии 26209 20 июля 294 млрд руб. и 100 млрд от серии 24020 27 июля. Кроме того, можно предположить, что на фоне продолжающегося смягчения монетарной политики, у инвесторов начинают расти долгосрочные инфляционные ожидания.

На текущий момент мы смотрим на рублевый рынок облигаций нейтрально-позитивно, удерживая качественных эмитентов с повышенной доходностью (строительный сектор, IT-компании), а также делаем акцент на длинные ОФЗ. Мы по-прежнему удерживаем субординированные флоатеры ВТБ, однако планируем сократить в них позицию по мере сужения кредитных спредов.

На прошедших неделях мы ребалансировали портфель в части сегмента ОФЗ (40% портфеля) и сегмента корпоративных облигаций (60%). Мы полностью закрыли позицию в бумагах МТС, поскольку они продемонстрировали значительное сужение спреда с момента размещения. Кроме того, мы на 80% закрыли позицию в ОФЗ-ИН серии 52003, которые использовали для хеджирования инфляционных рисков в РФ.

На высвобожденные средства были куплены длинные ОФЗ, наиболее привлекательно для нас смотрятся серии 26235 и 26228.

В ближайшее время мы планируем участвовать в первичных размещениях, например, нам интересны выпуски ГК Самолет, компании Биннофрам, МТС-Банка, Делимобиля и других.

В ближайшее время в рамках МП мы продолжим удерживать дюрацию около 3,5 лет, балансируя между высокодоходными именами и длинными ОФЗ. Средневзвешенная доходность нашего МП находится на уровне 11,2% годовых.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.