Обзор модельного портфеля «Рублевые облигации»

Банк России продолжает смягчать монетарную политику, 10 июня он снизил ключевую ставку еще на 150 б.п. до 9,5%. Кроме того, принимая во внимание риторику регулятора, это может быть не последнее снижение ставки в этом году, однако темпы ужесточения ДКП очевидно будут замедляться. Ключевыми факторами останутся выходящая инфляция и темпы экономического роста.

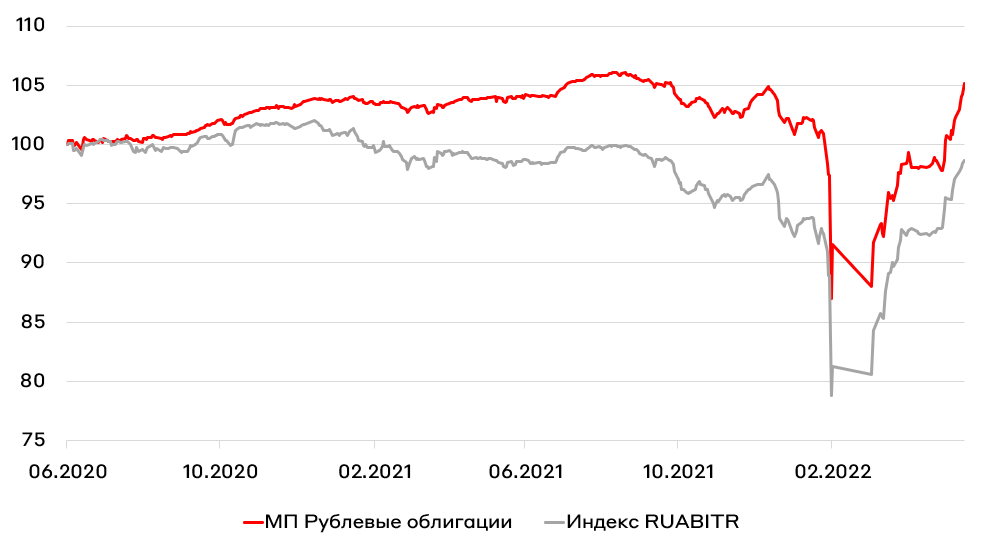

Геополитические риски, которые «окружали» Россию реализовались, мы не ожидаем высокой волатильности на рынке в ближайшее время, скорее наоборот, вероятней всего рублевый рынок будет «затухать» и fixed-income инструменты будут более интересно выглядеть нежели акции. По нашему мнению, депозитные деньги, которые начнут выходить на рынок в течение 1-3 месяцев также могут направляться на долговой рынок, что будет приводить к компрессии спредов и снижению доходностей.

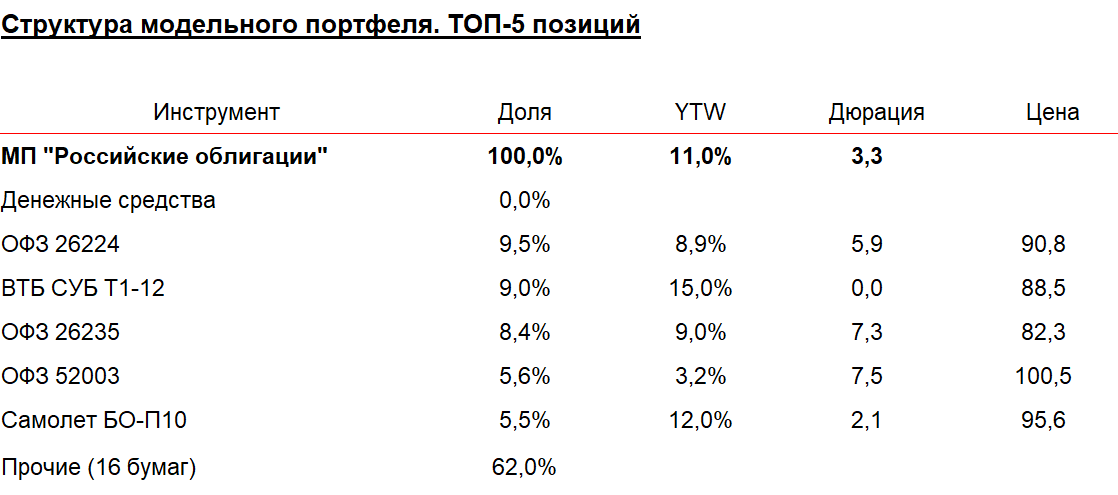

На текущий момент мы смотрим на рублевый рынок облигаций нейтрально-позитивно. Удерживая, качественных эмитентов, которые предлагают повышенную доходность (строительный сектор, IT-компании), а также делаем акцент на длинные ОФЗ, в частности 26224 и 26235.

Мы также считаем, что фактором поддержки для сегмента ОФЗ выступит большой объем погашений, который ожидается летом. С июня по август Минфин погасит ОФЗ совокупно на примерно 400 млрд рублей, что в условиях отсутствия первичных размещений приведет к всплеску активности в сегменте ОФЗ, особенно в выпусках до 5 лет. Мы также считаем интересным удерживать ОФЗ-ИН, подробнее об идее здесь.

Мы по-прежнему удерживаем субординированные флоатеры ВТБ, однако планируем сократить в них позицию по мере сужения кредитных спредов.

За последний месяц мы провели ряд сделок в рамках нашего МП, в частности покупали новые бумаги МТС, облигации Европлан и Хэдхантер ввиду наличия в них избыточной кредитной премии. Также мы наращивали позиции в длинных ОФЗ, отыгрывая идею снижения ключевой ставки ЦБ.

В дальнейшем в рамках МП мы продолжим удерживать дюрацию в диапазоне 3-4 года, балансируя между высокодоходными корпоративными облигациями и длинными ОФЗ. Средневзвешенная доходность нашего МП находится на уровне ~11%.

Полную структуру модельного портфеля вы можете получить у вашего финансового советника или же инвестиционного консультанта.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.