Бенефициары будущих IPO

Ключевая информация

Продолжая тему IPO-мании на Мосбирже, мы решили оценить, какие публичные компании могут стать бенефициарами новых размещений своих “дочек” на Мосбирже.

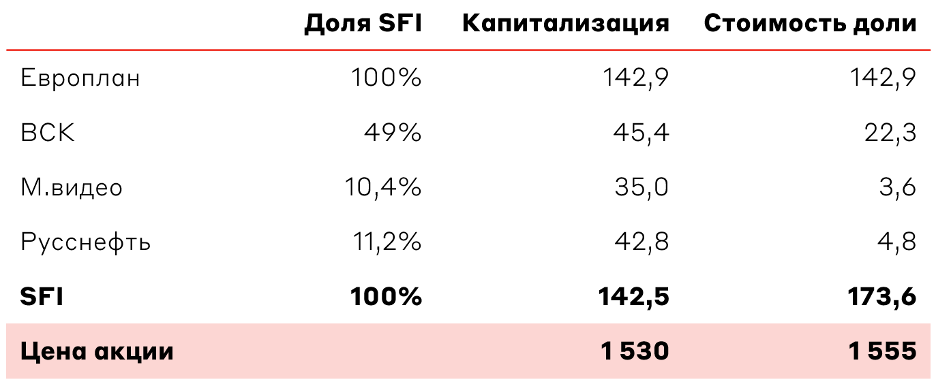

SFI и Европлан

С конца прошлой недели акции инвестиционного холдинга SFI выросли более чем на 70%. Основные активы группы – это Европлан, ВСК, М.видео и Русснефть. Рост SFI связан с планами по IPO лизинговой компании Европлан. По информации в СМИ, рыночная капитализация Европлана составит 140 млрд руб., а размещение может произойти уже в конце марта. По нашим расчетам, P/E Европлана составит около 9,5x, что является справедливой оценкой для лучших лизинговых компаний в России (оценка до 10x является привлекательной). Индикативно Европлан может привлечь 10 млрд руб. с free-float около 7%.

Возвращаясь к SFI, консервативная оценка портфельных компаний составляет 174 млрд руб. или 1555 руб./акцию. Текущая цена близка к справедливым значениям, что уже не является интересным уровнем для покупки SFI.

Стоимость портфельных компаний SFI, млрд руб.

Источник: А-Клуб

Дополнительным драйвером роста может стать погашение квазиказначейского пакета акций на 55% от уставного капитала, что увеличит эффективную долю владения текущих акционеров.

МТС и МТС-банк

МТС владеет МТС-банком, капитализация которого на размещении может составить до 100 млрд руб. На данный момент МТС Банк не оценивается рынком как доля в МТС, капитализация которого превышает 550 млрд руб. Потенциальное IPO может привести к переоценке МТС. МТС-банк может провести сделку в формате cash-in (средства в капитал) и привлечь 10-11 млрд руб. по оценке 1,1-1,4 капитала (P/B). Это выше, чем у Сбербанка (около 1,0x), отражая премию в МТС-банке за более высокие темпы роста. Однако формат cash-in не позволит снизить долговую нагрузку МТС, напрямую не влияя на финансовые показатели компании.

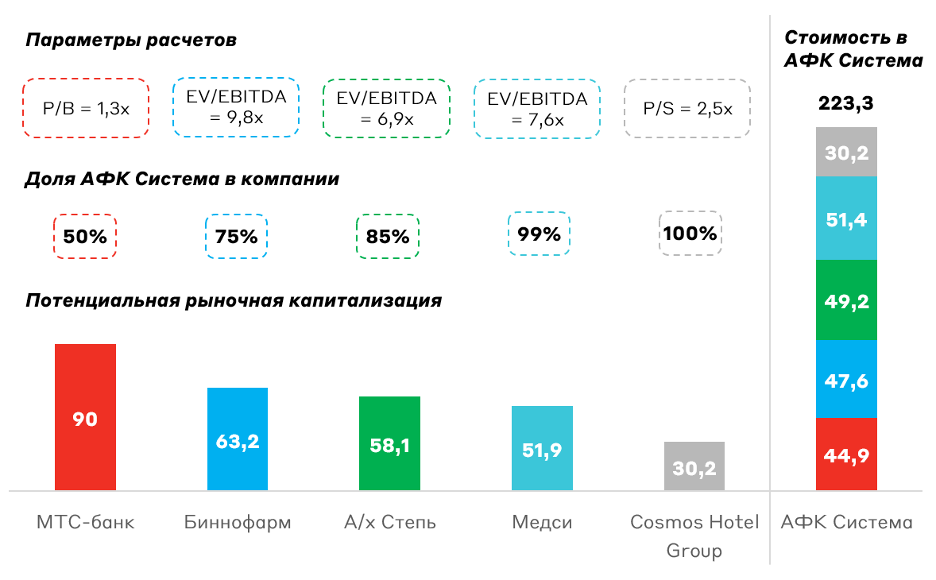

АФК Система и ее “дочки”

Очевидный бенефициар IPO непубличных дочерних компаний – АФК Система, планирующая разместить во второй половине 2024 года Cosmo Hotel Group, Биннофарм, Медси и Степь. Кроме того, МТС, планирующий IPO МТС-банка, на 50% принадлежит АФК Системе.

В сценарии cash-out АФК Система может привлечь до 100 млрд руб. с рынка. С точки зрения оценки бизнеса, эффект на корпоративный центр может составить около 223 млрд руб. (для расчета были использованы мультипликаторы публичных компаний-аналогов и информация в СМИ). Для сравнения текущая капитализация АФК Система составляет 177 млрд руб. (долг корп. центра 225,3 млрд руб.).

Потенциальная стоимость портфельных компаний, млрд руб.

Источник: А-Клуб

Традиционно IPO портфельных компаний приводит к переоценке материнской фирмы. Дисконт к стоимости всех публичных активов АФК Система превышает 50%, что может измениться после IPO дочерних компаний.

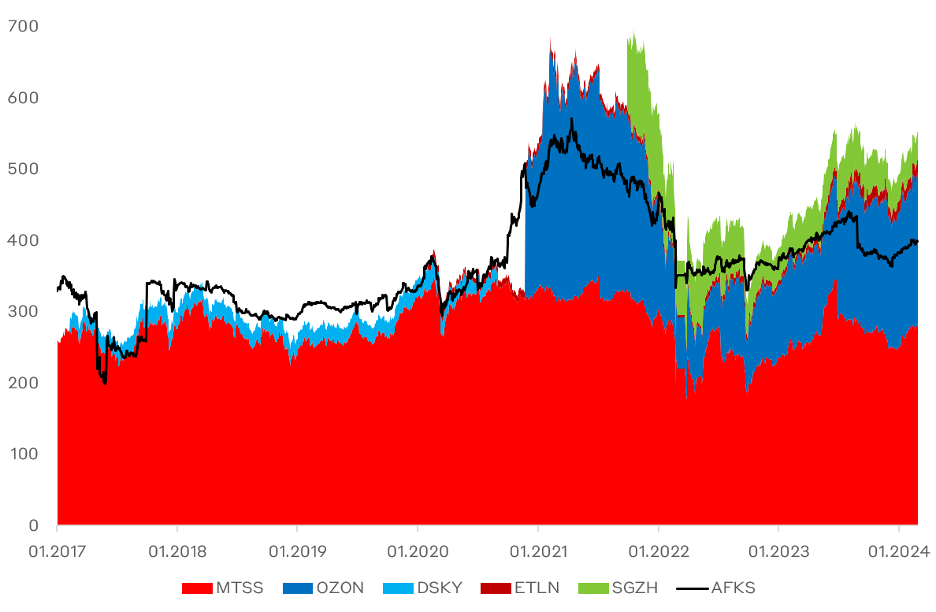

Динамика стоимости АФК Система и публичных активов, млрд руб.

Источник: А-Клуб

Заметно, что после IPO больших “дочек” (Сегежа и Ozon) исторически происходит переоценка стоимости корпоративного центра. В последнее время происходит расширение дисконта АФК Система к публичным “дочкам”.

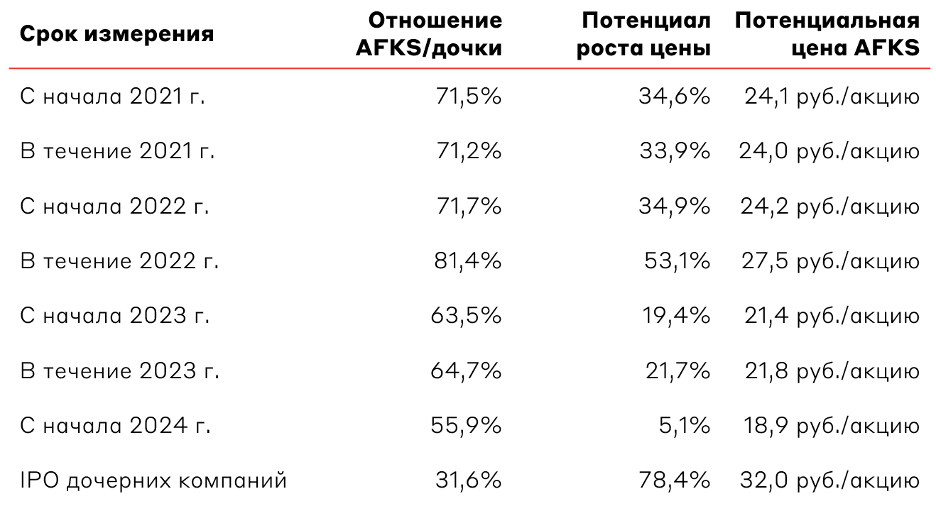

С 2023 года среднее отношение капитализации АФК Система к сумме публичных активов (за вычетом чистых финансовых обязательств) составляет 64%, а текущее значение – 53%. В таблице ниже приведено отношение в зависимости от сроков расчета дисконта (в 1-м столбце), а также возможная цена компании при возвращении к историческим уровням.

АФК Система и потенциал роста

Источник: А-Клуб

Безусловно, расчетная цена представлена индикативно и раскрытие стоимости корпоративного центра определяется множеством факторов.

Самолет и Самолет Плюс

Сервис для поиска, покупки и продажи недвижимости Самолет Плюс, как и материнская компания, имеет высокие амбиции роста и планирует провести IPO до 2025 года. Тем не менее Самолет подвержен конъюнктуре рынка недвижимости, демонстрирующего признаки перегретости вследствие программ льготных ипотек. С другой стороны, средняя цена квартир компании менее 6 млн руб., что подпадает под максимальный объем субсидированных ипотек – конкурентное преимущество на рынке.

Прогнозный GMV Самолет Плюс на 2024 год составляет 2-2,5 трлн руб. У компании нет публичных аналогов, а использование P/GMV Ozon (0,4x) транслируется в оценку, превышающую капитализацию материнского Самолета (226 млрд руб.) в 3,5 раза. Вероятно, Самолет будет рассчитывать на размещение дочерней компании с оценкой 100-150 млрд руб. в течение 2 лет.

Исходя из темпов роста, Самолет может показать качественный рост, но риски в этой сделке слишком высоки, как и сроки возможного IPO.

Ростелеком и РТК-ЦОД

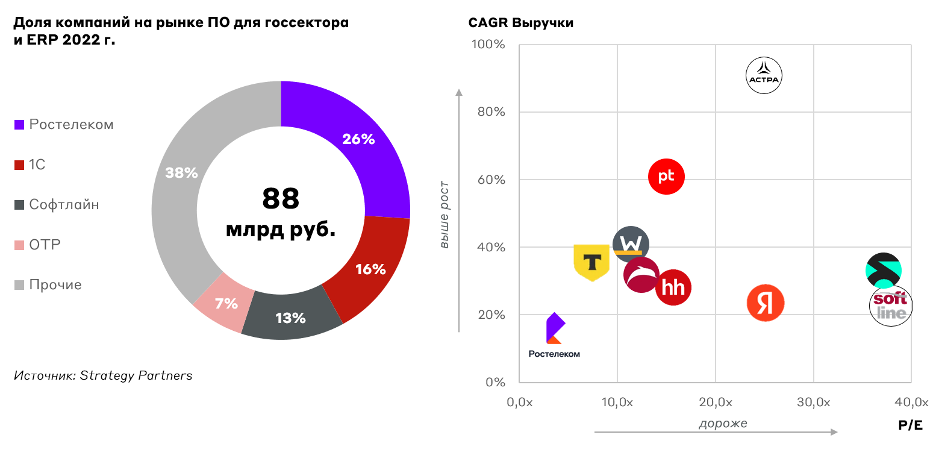

О планах вывести дочерние компании (РТК-ЦОД) на IPO объявил Ростелеком, что может произойти уже во второй половине текущего года. Цифровые бизнесы уже занимают долю выше 22% в доходах Ростелекома, являясь главным драйвером роста выручки и OIBDA. Конкурентами Ростелекома в цифровом бизнесе являются Софтлайн, Диасофт и 1С.

Сравнительная оценка Ростелекома

Источник: А-Клуб

Финансовые показатели Ростелекома в последние кварталы отражают качественное преобразование, при этом с оценкой телекоммуникационной компании. С учетом P/E чуть выше 7x, Ростелеком является самой дешевой ИТ-компанией в России, имея шансы на положительную переоценку при IPO цифровых дочек.

Еще в конце 2021 года ВТБ стал владельцем 45% долей в РТК-ЦОД за 35 млрд руб. При этом стороны договорились об IPO актива в течение 3 лет. РТК-ЦОД аккумулирует активы Ростелекома в области дата-центров и облачных сервисов. На рынке ПО для госсектора и ERP (планирование ресурсов предприятия) доля компании составляет 26%. По данным IKS-Consulting, по итогам 2023 года доля Ростелекома на рынках ЦОД и IaaS составила 30% и 27%, соответственно. Без финансовых результатов РТК-ЦОД сложно оценить возможную капитализацию актива, но мы полагаем, что она превысит 100 млрд руб.

Взгляд А-Клуба

IPO на российском рынке привлекают внимание как институциональных, так и розничных инвесторов. Размещение дочерних компаний на бирже может стать фактором раскрытия дополнительной стоимости для SFI, МТС, АФК Система, Самолета и Ростелекома. По нашему мнению, главными бенефициарами станут АФК Система и Ростелеком за счет низкой рыночной оценки и значительной потенциальной капитализации непубличных “дочек”.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.