Отчет ТКС Холдинг за Q1 2024: как на дрожжах

Ключевая информация

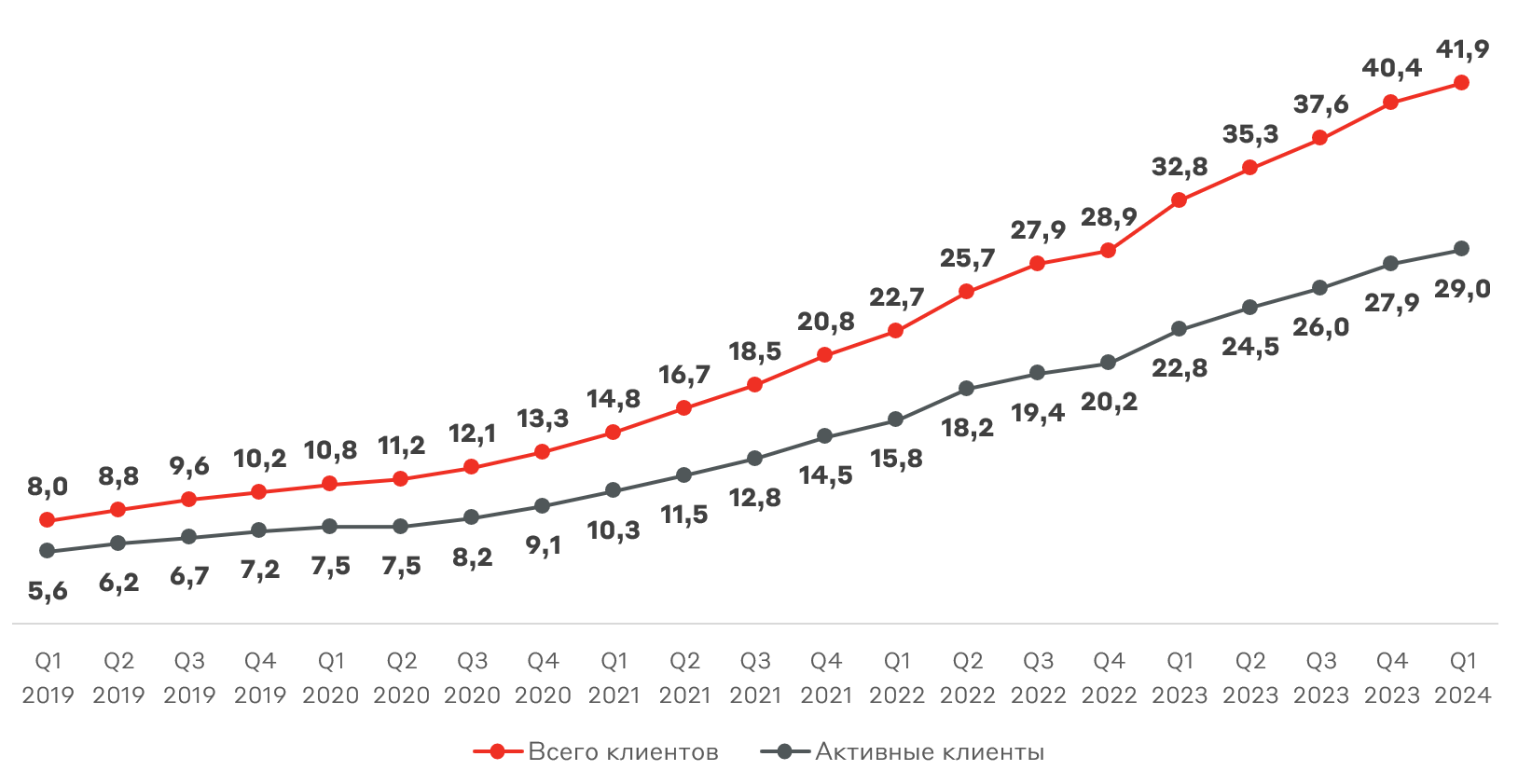

ТКС Холдинг (Тинькофф) опубликовал отчетность по МСФО за 1 квартал 2024 года. Начиная с операционных данных, Тинькофф радует очередными рекордами в разрезе клиентской базы. На данный момент у ТКС 41,9 млн клиентов, и у банка есть два основных драйвера дальнейшего увеличения – интеграция с Росбанком и эффект от повышения лимита на переводы в системе СБП до 30 млн руб. Благодаря последней мере зарплатные клиенты государственных банков смогут беспрепятственно переводить средства в другие банки без комиссии, в том числе в Тинькофф. Безусловно вырастет продуктовая конкуренция, однако с учетом широкой продуктовой линейки и экспозиции на розницу Тинькофф удачно позиционирован.

Клиентская база ТКС Холдинг, млн человек

Источник: данные Компании

По итогам 2024 года ТКС намерен показать рост активной клиентской базы более чем на 20% г/г или 33,5 млн человек.

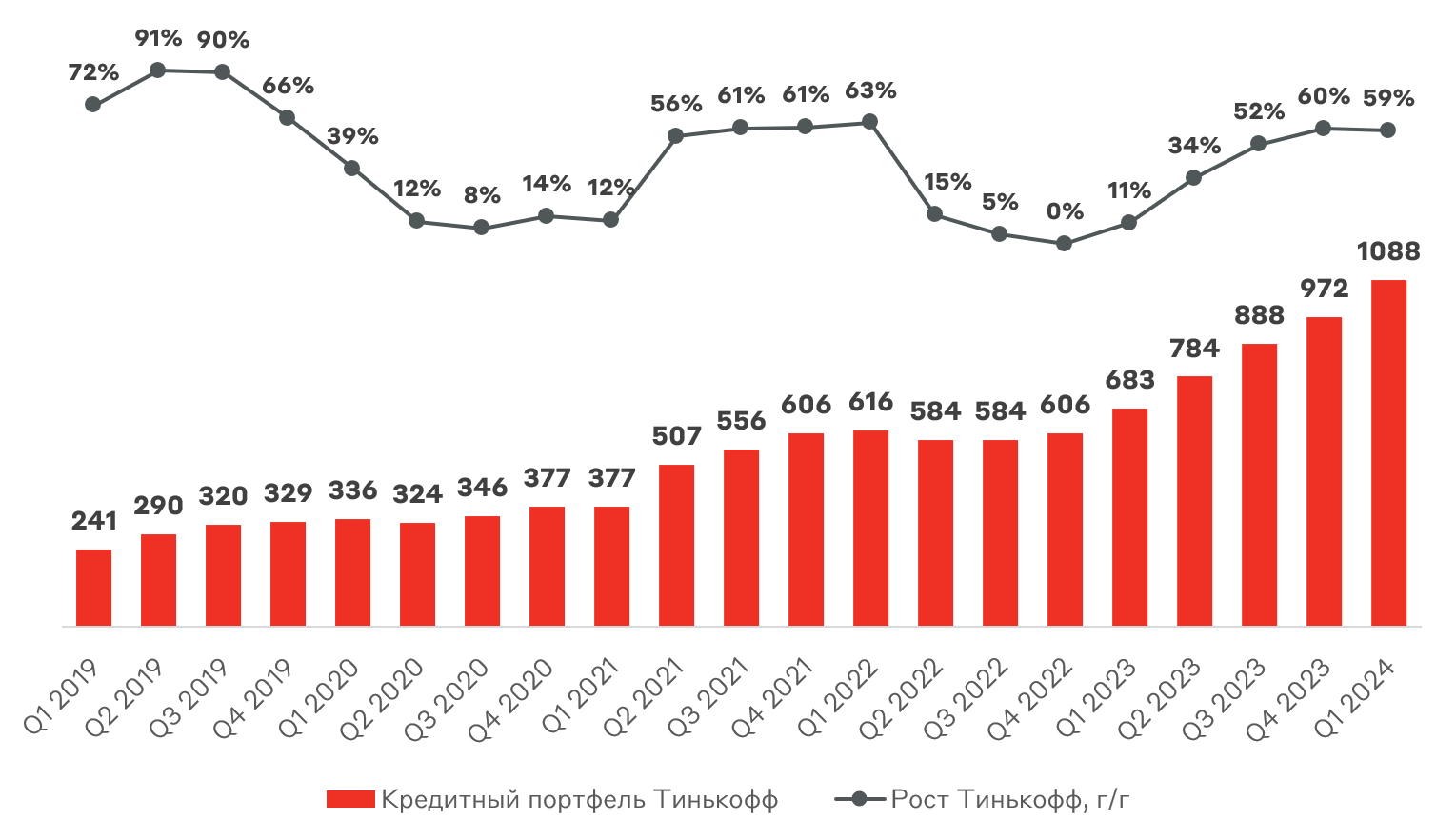

Кредитный портфель обновил рекордное значение, а темпы его роста кратно превышают средний показатель банковского сектора. Помимо органического роста в этом году будет эффект от присоединения Росбанка. Его кредитный портфель еще выше – 1,5 трлн руб. на конец 2023 года. Из них почти половина приходится на корпоративный сегмент. Работа с крупным бизнесом – новое направление для ТКС Холдинг, развитие которого станет определяющим для оценки эффективности интеграции.

Кредитный портфель ТКС Холдинг, млрд руб.

Источник: данные Компании

По финансовым результатам у ТКС также все в порядке: рост чистых процентных доходов на 50% г/г и чистых комиссионных доходов на 12% г/г. Высокая ставка оказывает давление на процентную маржу, которая снизилась на 0,9 п.п. к прошлому кварталу. Это связано с ростом стоимости фондирования и отражает общерыночную ситуацию. При снижении ставки Банком России мы увидим восстановление. На 2024 год ТКС Холдинг устанавливает цель роста чистых процентных доходов на 40% г/г, что с учетом текущих темпов выглядит выполнимой задачей.

Операционные доходы ТКС Холдинг, млрд руб.

Источник: данные Компании

Операционные доходы банка выросли на 36% г/г, однако ситуация управляемая, и менеджмент устанавливает гайденс на снижение коэффициента расходов к доходам к 2023 году.

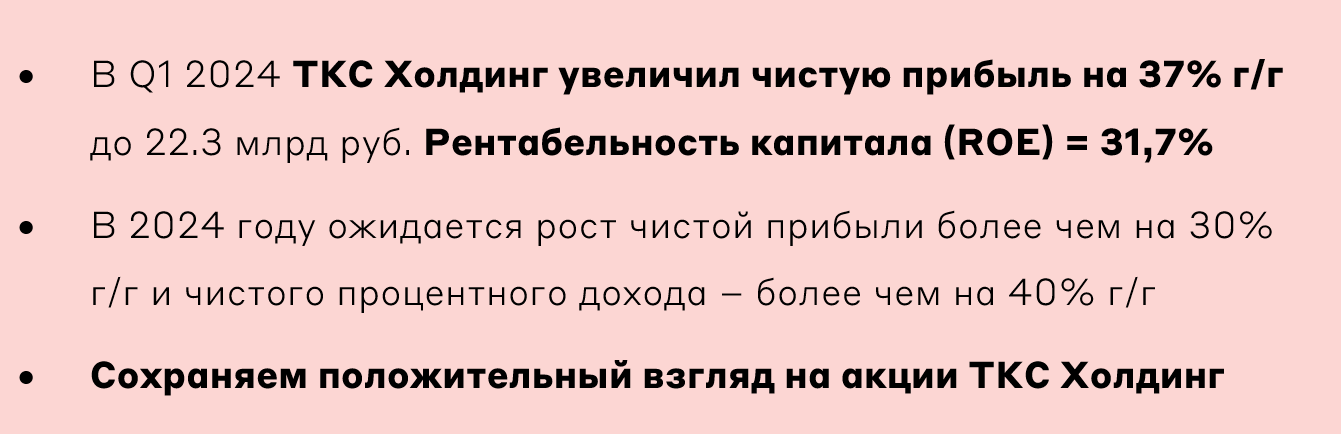

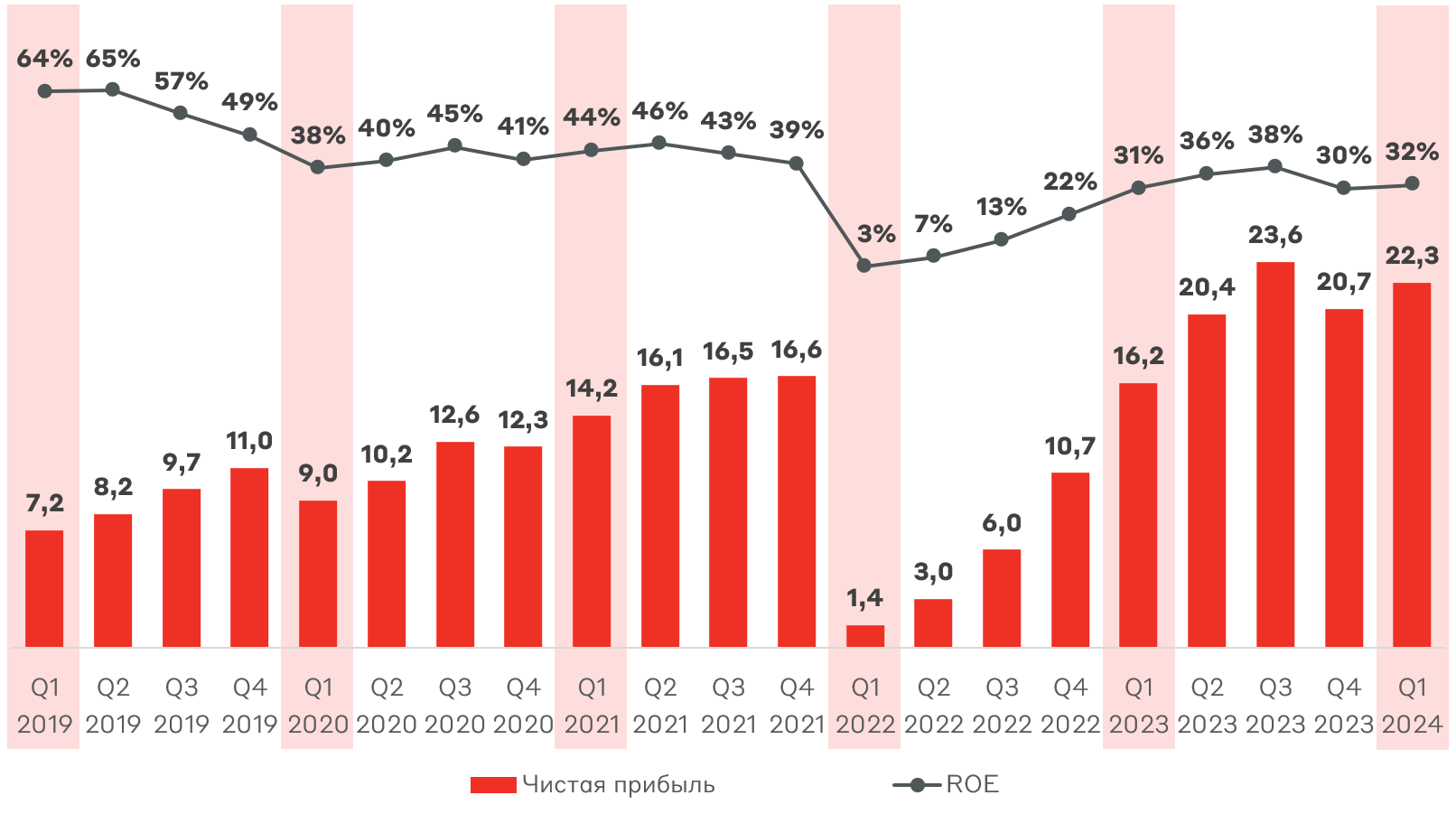

Стоимость риска у ТКС Холдинга показа рост с 5,9% в конце года до 7,6%. Это связано с сезонным ростом стоимости риска беззалоговых кредитов. По итогам года менеджмент ориентирует на показатель менее 7%. Несмотря на данный фактор, ТКС сумел увеличить рентабельность собственного капитала до 31,7%, а чистую прибыль – на 37% г/г. За год ожидается рост чистой прибыли более чем на 30% г/г, однако мы полагаем, что банк может превзойти гайденс.

Чистая прибыль ТКС Холдинг, млрд руб.

Источник: данные Компании

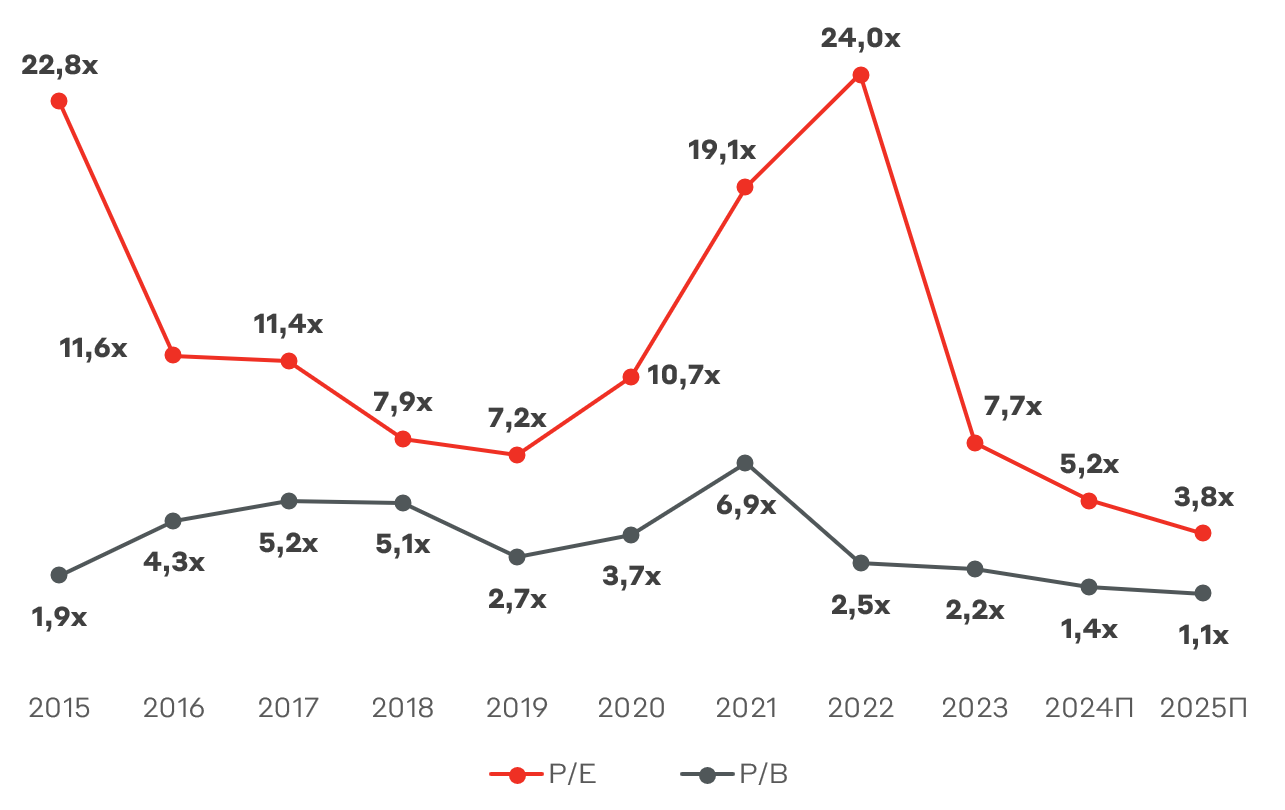

Несмотря на среду жесткой монетарной политики и давления на маржинальность, ТКС Холдинг демонстрирует уверенные темпы органического роста, превосходя конкурентов. Прогнозный мультипликатор P/B 24П составляет 1,4x, отражая существенный дисконт к исторической оценке P/B 3,8x. Фактически Тинькофф сейчас торгуется с дисконтом более 50% к средним уровням.

Мультипликаторы стоимости ТКС Холдинг

Источник: А-Клуб

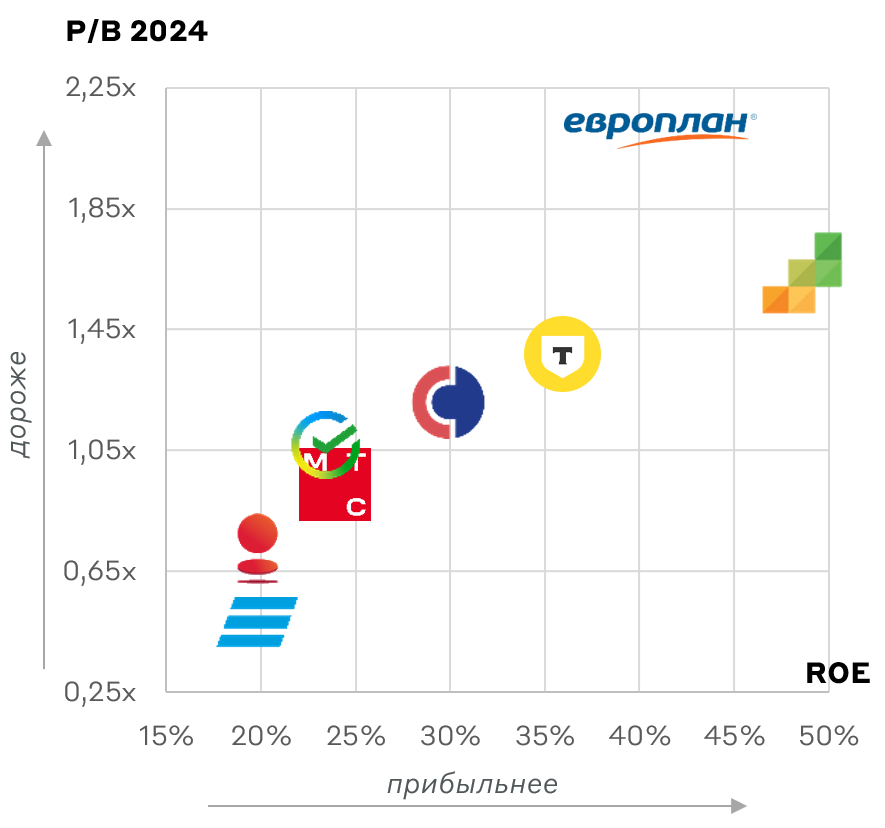

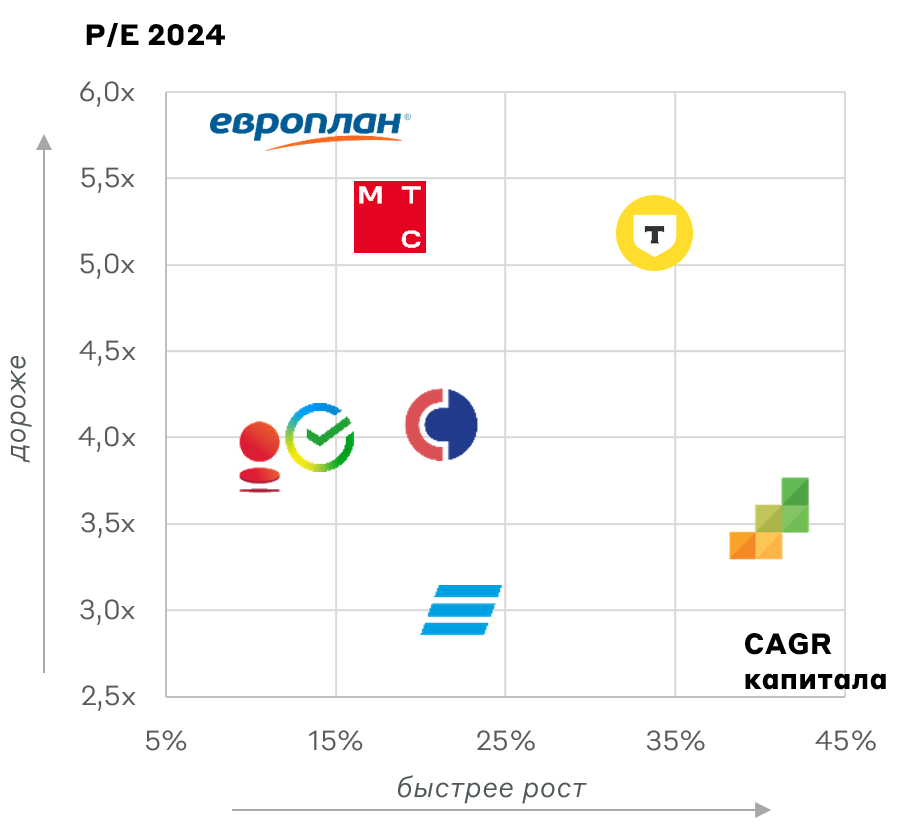

В сравнении с конкурентами у ТКС одни из самых высоких темпов роста и рентабельность, и мы ожидаем переоценки банка к историческим мультипликаторам в течение года. Даже после объединения с Росбанком ТКС Холдинг намерен сохранить ROE на уровне не менее 30%.

Сравнительная оценка ТКС Холдинг

Источник: А-Клуб

С чем связан дисконт в ТКС Холдинг? Инвесторы сохраняют настороженность относительно параметров сделки с Росбанком, а также влияния интеграции на бизнес ТКС Холдинг. В пресс-релизе банк еще раз подтвердил индикативный диапазон мультипликатора сделки 0,9-1,1x по P/B, что соответствует рыночному уровню. По нашей оценке, допэмиссия в рамках данной стоимости Росбанка отражает приемлемое размытие текущих акционеров. После завершения сделки менеджмент представит обновленную стратегию Группы и дивидендную политику. Банк намерен вернуться к выплатам акционерам уже в этом году.

Кроме того, с начала года компания выкупила 6% капитала на общую сумму 35 млрд руб. в рамках программы мотивации сотрудников, поддерживая котировки на Мосбирже.

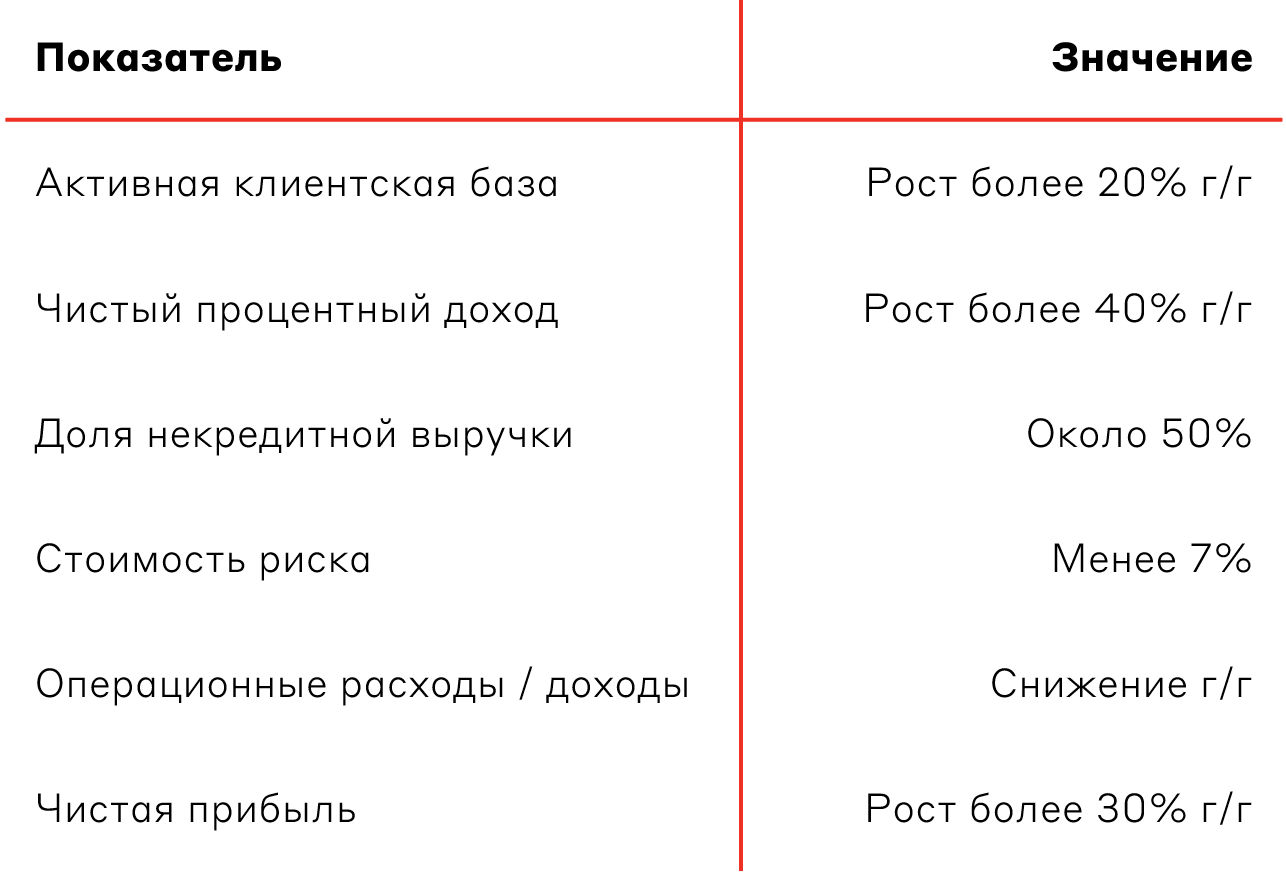

Прогноз ТКС Холдинга на 2024 год (без учета Росбанка)

Источник: данные Компании

Взгляд А-Клуба

Мы полагаем, что даже при нейтральном эффекте от синергии с Росбанком ТКС Холдинг является одной из самых перспективных инвестиционных идей на 2024 год: “дешевая” оценка по мультипликаторам, высокие темпы роста бизнеса, рост рентабельности, несмотря на жесткую ДКП. Мы удерживаем акции ТКС Холдинга в МП «Российские акции» с весом 15%. Ожидаем полную реализацию инвестиционной кейса после завершения интеграции с Росбанком.

Что должно произойти, чтобы мы пересмотрели наш взгляд на акции ТКС? Безусловно, это ухудшение финансовых показателей банка или деструктивный эффект от сделки с Росбанком. Оба события мы оцениваем как маловероятные.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.