Насколько интересна покупка юаня?

В последние недели многие инвесторы начали обсуждать покупку юаня в качестве альтернативы доллару или евро. Мы решили взглянуть на юань с фундаментальной точки зрения и определить, насколько он интересен относительно доллара США в текущих условиях.

Фундаментально на привлекательность любой валюты влияют следующие факторы:

- Торговый баланс страны, экспортные и импортные потоки

- Спрос на валюту внутри экономики

- Движение капитала и объем прямых иностранных инвестиций в экономку страны

- Реальная доходность локальных активов, привлекательность портфельных инвестиций

- Показатели экономики, инфляция, монетарная политика

- Значимость валюты в рамках международной торговли и структуры международных валютных резервов

- Политическая ситуация в стране

На основе вышеописанных факторов мы и разберем привлекательность юаня.

На графике ниже представлена динамика USDCNY за последние 5 лет. Стоит отметить, что волатильность курса достаточно низкая: за последние 10 лет она была на уровне 10-15%, в то время как многие валюты ЕМ обесценились более чем на 30-50% за последние 2 года. В настоящий момент курс USDCNY находится на нижней границе 5-летнего диапазона, т.е. является относительно дорогим против USD.

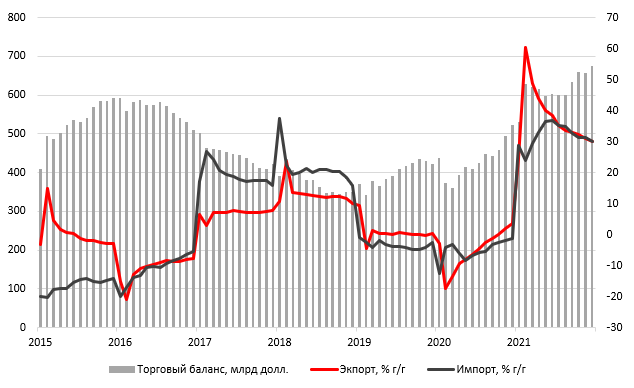

1. Торговый баланс страны, экспортные и импортные потоки. С точки зрения внешней торговли в пользу юаня выступал активный рост профицита торгового баланса. С начала 2021 года мы наблюдаем сокращение темпов роста экспорта и импорта, при этом объемы профицита торгового баланса держатся на рекордных уровнях.

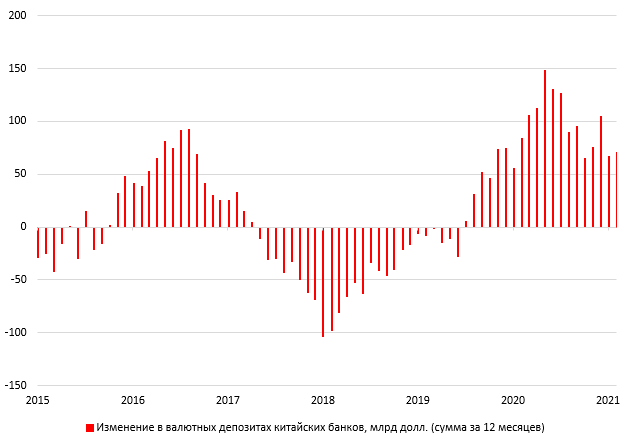

2. Спрос на валюту внутри экономики. Строгое закрытие границ в рамках политики Китая по борьбе с COVID привело к беспрецедентному накоплению долларов у местных корпораций и банков из-за ограничений по перетоку долларов США. Ограничение выездного туризма также способствует ежегодной экономии средств по счету текущих операций на сумму более $100 млрд. В результате накопленный объем долларов в Китае достиг внушительной величины в $700 млрд. Текущие рост заражений Covid в Китае также будет поддерживать позиции юаня вблизи 6,30-6,40 против доллара США из-за продолжающегося закрытия основных каналов оттока валюты из страны.

3. В поддержку курса юаня выступают прямые инвестиции и инвестиции в ценные бумаги, которые помогаю увеличивать объем расчетов в юанях. Привлекательным для международных инвесторов также может быть китайский долговой рынок, который является вторым по величине после американского с объемом более $17 трлн (111% ВВП). Например, Рэй Далио (основатель хедж-фонда Bridgewater Associates) уже с 2020 года говорит о привлекательности китайских облигаций и юаня. С начала 2021 года 10-летние китайские суверенные облигации принесли абсолютную доходность на уровне 5,4% (US Treasuries за этот же период потеряли 1,7%) и даже сейчас предлагают положительную реальную доходность на уровне ~2% годовых, в то время как в США и Европе инфляция обновляет максимумы за многие годы, а реальная доходность бондов отрицательная.

Интерес инвесторов к китайским бондам будет и дальше усиливать позиции юаня на мировой арене. Доля нерезидентов в китайских государственных облигациях составляет около 11%, что ниже, чем во многих станах ЕМ. Например, в РФ данный показатель составляет около 19%, в Южной Корее - 14%, Индонезии - 23%. Стоит отметить, что корреляция китайских гос. облигаций с US Treasuries положительная: инвесторы используют их как защитный активов при росте мировой нестабильности.

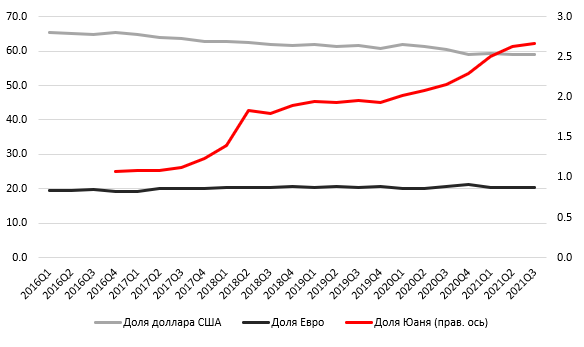

4. Юань укрепляет свой статус международной резервной валюты. На долгосрочном горизонте многие страны начинают обсуждать уменьшение доли долларов в структуре международных резервов и рост доли золота и юаней, в том числе принимая во внимание печальный опыт с заморозкой внешних активов РФ. В структуре совокупных международных резервов всех стран доля юаня составляла 2,7% на конец 3к21, а за последние 3 года она выросла на 0,9%. Для сравнения доля доллара США снизилась с 62% до 59,2%. Доля юаня в ЗВР РФ составляет около 13%. Таким образом, значимость юаня как резервной валюты постепенно возрастает как в Азиатском регионе, так и во многих странах ЕМ, включая Латинскую Америку, Африку и Ближний Восток.

В заключении важно отметить, что исторически девальвация юаня являлась привлекательной для экспортоориентированной экономики Китая, поскольку делало китайскую продукцию более дешевой на международном рынке. Однако сейчас Китай концентрируется на построении экономики внутреннего потребления, в связи с чем слабый юань уже не является критичным фактором для правительства страны.

Впрочем, мы видим ряд факторов риска для китайской валюты.

1. Потенциальное снижение ковидных ограничений до конца года усилит отток валютной ликвидности из страны и высвободит накопившиеся валютные активы в рамках экономики.

2. Фундаментально на длинном горизонте юань выглядит привлекательно, однако сейчас он несильно востребован: по данным рейтинга глобальной системы межбанковских переводов SWIFT доля юаня составляет всего лишь 2,2%. До показателей доллара и евро по международным расчетам- 39,4% и 38,4% соответственно - ему еще далеко.

3. Как в и в любом сегменте ЕМ, китайские активы подвержены рискам снижения риск-аппетита инвесторов. Кроме того, сейчас растут геополитические риски вокруг Китая из-за ситуации, связанной с Тайванем.

4. Не в пользу юаня выступает потенциальное смягчение монетарной политики Национально Банка Китая, который старается стимулировать экономику посредством предоставления ликвидности, и ожидания по укреплению доллара США на фоне ужесточения политики ФРС (скорее всего, это начнется уже завтра на плановом заседании FOMC).

Таким образом, долгосрочно покупка юаня кажется нам интересной и подходит для диверсификации портфеля, однако на горизонте 2022 года наблюдается ряд рисков, которые вызывают необходимость в ограниченности доли валюты в рамках инвестиционного портфеля. Кроме того, рыночный консенсус сейчас находится как раз в районе текущих значений USD/CNY.

Хотим также отметить, что покупка юаня стала доступна в мобильном терминале Альфа Инвестиции, и может быть интересна клиентам, желающим диверсифицировать свой валютный портфель. Покупка юаня не облагается комиссией в 12% в отличие от покупки доллара или евро.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту