Инарктика: идёт на нерест

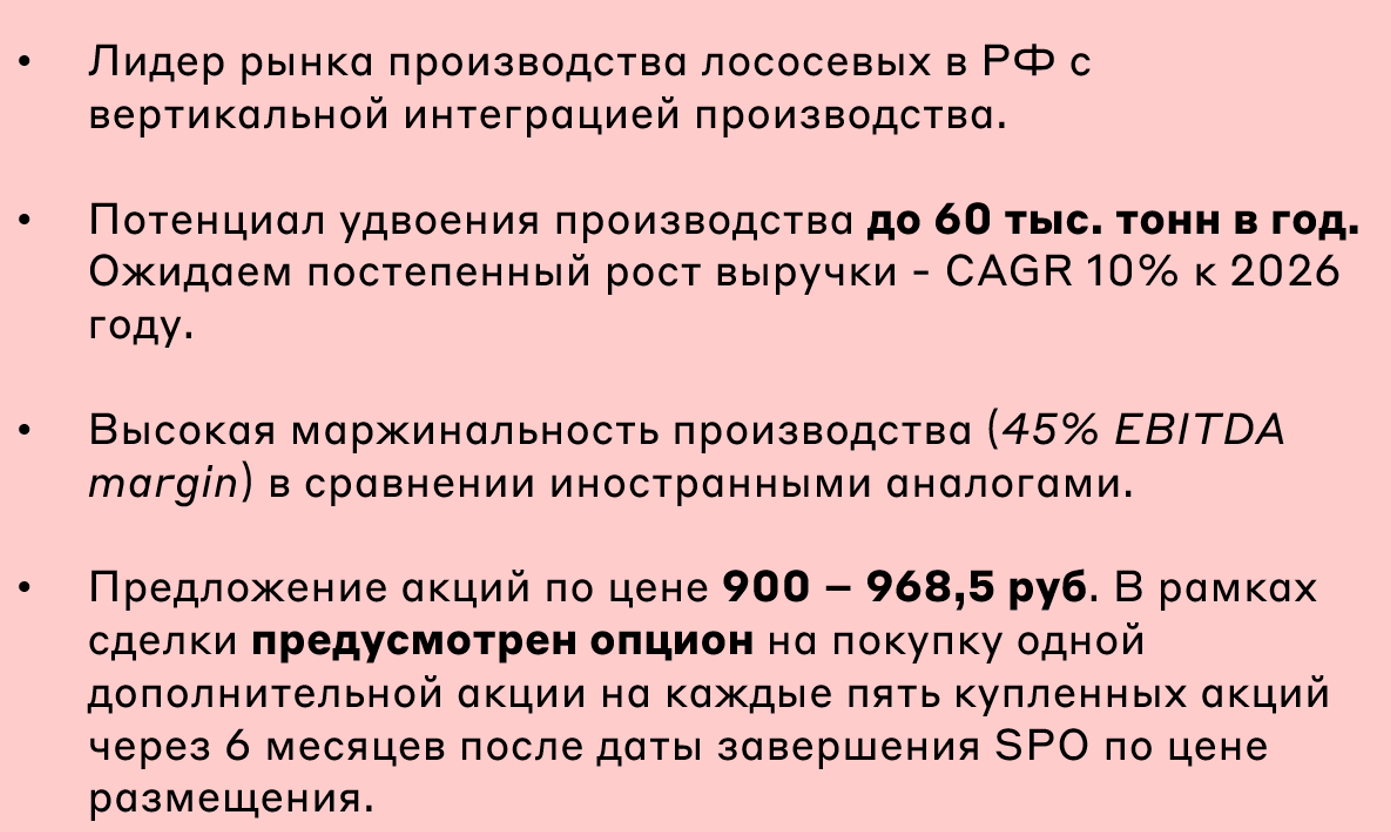

Вчера Инарктика объявила о старте вторичного предложения акций (SPO), которое продлится с 23 по 29 ноября. Компания является крупнейшим производителем аквакультурного лосося и морской форели в России. В рамках сделки компания планирует разместить казначейский пакет в 4% акций (сделка cash-in), что приведёт к увеличению free-float до 18%. Это станет шагом на пути к включению акций в базу расчёта основного индекса Московской биржи. В данном материале мы подробнее расскажем про бизнес Инарктики и наш взгляд на сделку.

Ключевая информация

Обзор бизнеса

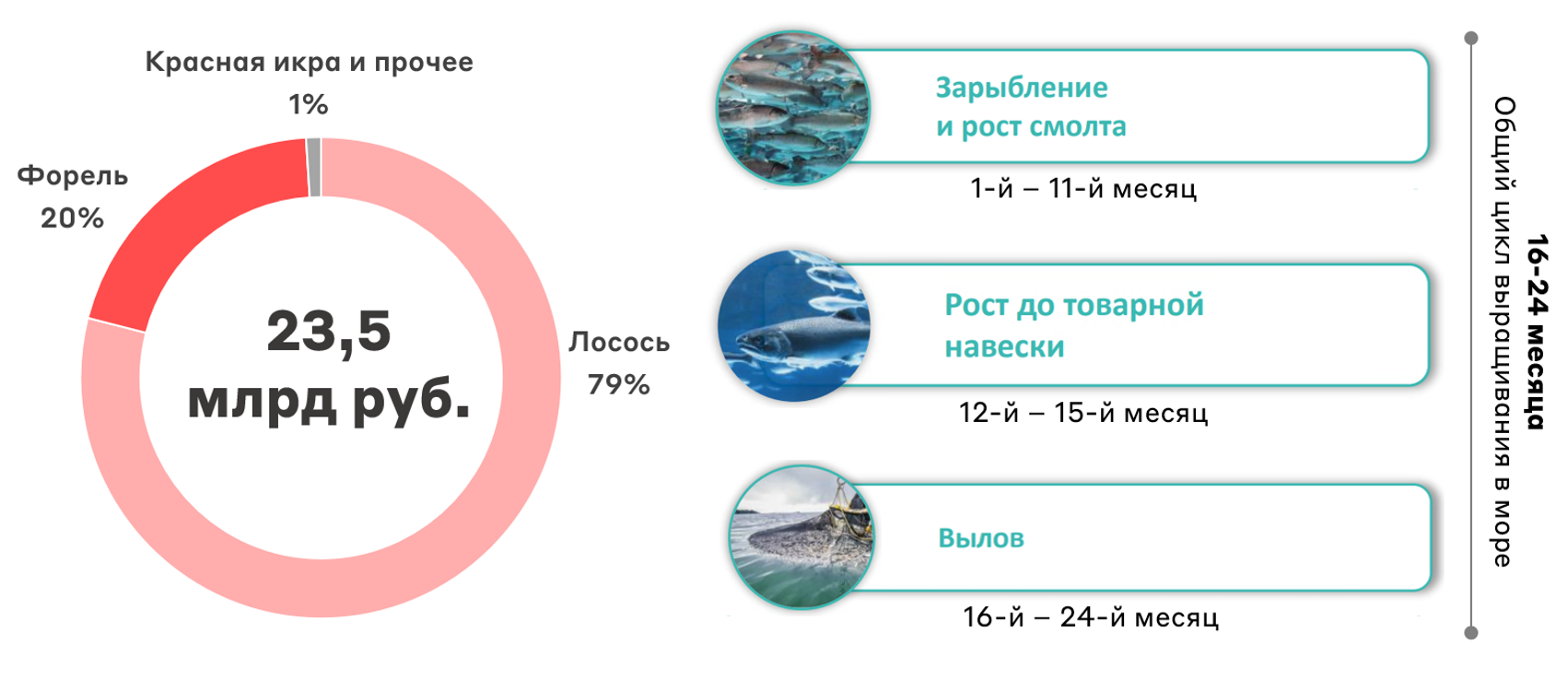

Инарктика – ключевой производитель аквакультурного лосося в России. С вертикальной интеграцией производства от выращивания мальков до реализации премиальной красной рыбы: атлантический лосось, морская и озерная форель. В структуре выручки основную часть формирует лосось, а общий цикл выращивания в море до 24 месяцев.

Компания активно инвестирует решение слабого места бизнес-модели – выращивание мальков. Локализация производства позволит бизнесу быть менее зависимыми от импортных поставок.

Структура выручки в 2022 году и производственный цикл компании

Источник: данные компании

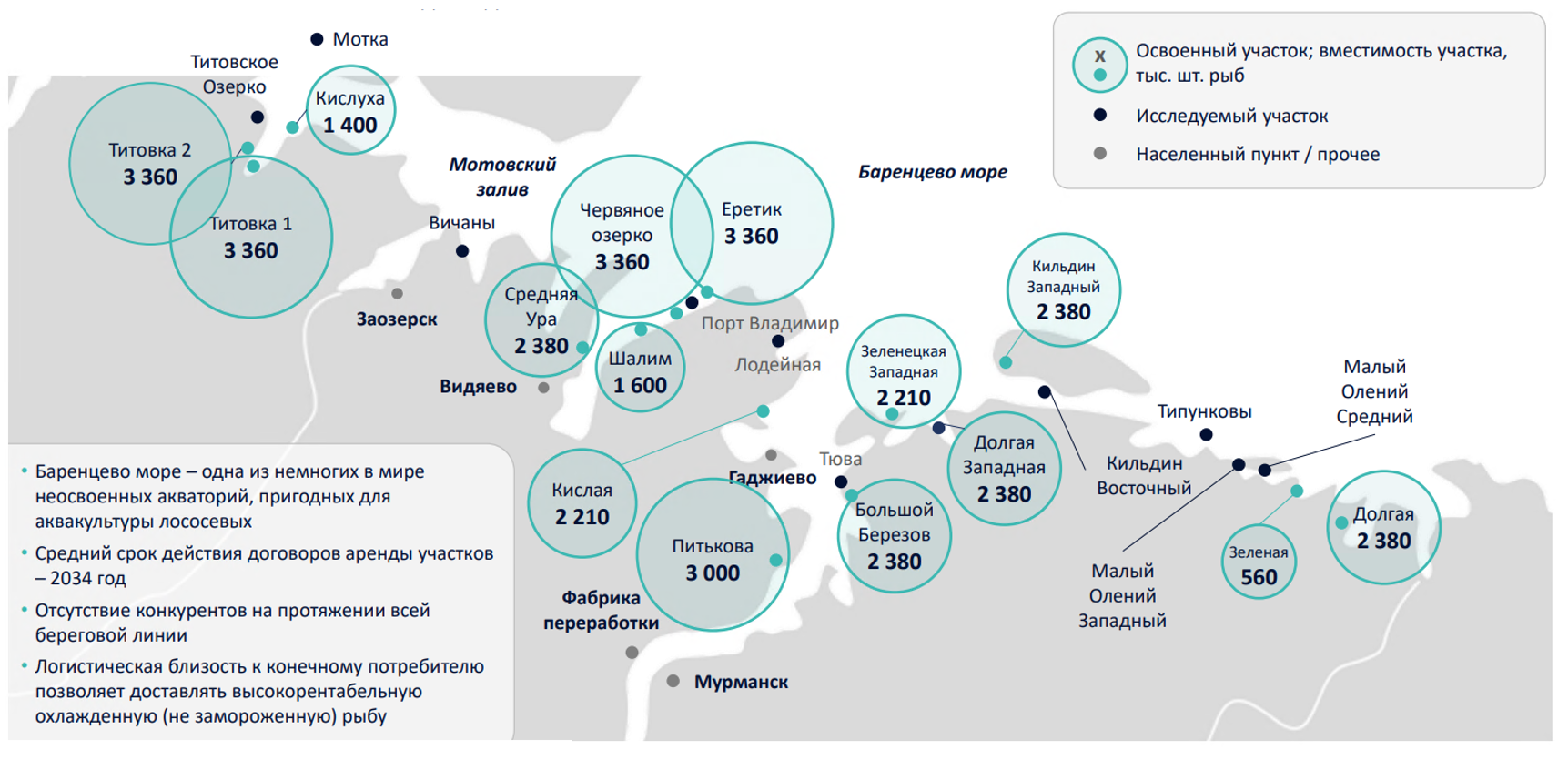

Большая часть активов компании расположена на побережье Баренцева моря, так как его акватория одна из немногих пригодных для аквакультуры лососевых. С одной стороны, соседство с крупнейшим в мире производителем атлантического лосося – Норвегией (53% мирового объема, 1,4 млн тонн). С другой, логистическая близость к конечному потребителю и партнёрам. К примеру, доставка до Санкт-Петербурга – 2 дня, Москва – 3 дня, Красноярск – 5 дней.

Карта активов Инарктика

Источник: данные компании

Совокупно у компании 34 рыбоводных участка (25 в Мурманской области и 9 в Карелии), которые позволяют ежегодно выращивать 60 тысяч тонн рыбы в живом весе, но это долгосрочная цель компании. Текущий объем на уровне 26 тысяч тонн. В Мурманской области компания выращивает атлантический лосось и форель, а в Карелии – озерную форель.

Инарктика продолжает инвестировать в новые проекты роста, которые позволят ей снизить зависимость от иностранных поставщиков. В 2022 компания купила три смолтовых завода, а также строит еще один смолтовый завод в Кондопоге (Карелия) и мальковый завод в Ретинском (Карелия).

Мощности завода в Кондопоге позволят обеспечить компанию мальком собственного производства при сохранении текущих темпов зарыбления. Общие инвестиции составят 2,5 млрд рублей, а первую партию смолта с завода компания получит в 2025 году. Мальковый завод в Ретинском будет реализован ориентировочно в 2027 году. Риски проблем с кормовой базой решит завод в Великом Новгороде, который будет реализован в 2025 году.

Суммируя, компания сейчас активно инвестирует в развитие вертикальной интеграции для минимизации рисков работы и с иностранными контрагентами и более эффективному управлению операционными издержками. Ранее у компании доля валютных затрат на сырье на уровне 60%, что делает компанию чувствительной к валютному курсу, и это приводило к росту цен на конечную продукцию и давило на маржинальность бизнеса компании.

Финансовые показатели

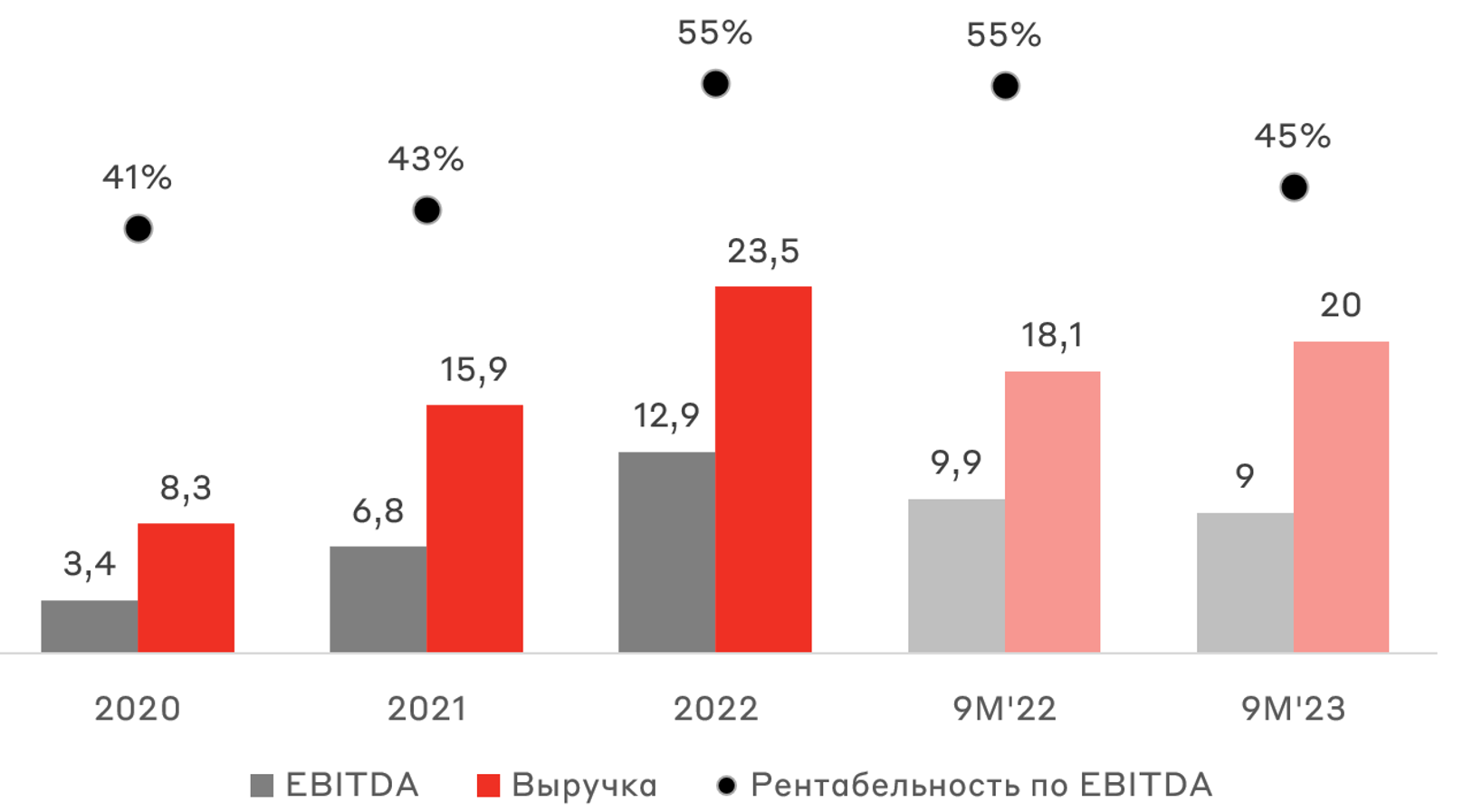

Значительный рост выручки в 2022 году вызван исключительно повышением цен на 60%, в том числе из-за высокой доли импорта в структуре издержек и роста стоимости импортируемой продукции. В целом, при отсутствии форс-мажоров компания может выйти на устойчивые темпы роста в 10% по мере реализации инвестиционных проектов.

Динамика финансовых показателей

Источник: Альфа-Банк

Всплеск маржинальности по EBITDA в 2022 году был вызван только опережающим ростом цен отгружаемой продукции, далее ожидаем сохранение маржинальности EBITDA на уровне 41-45%. Сокращение инвестиционной активности после 2025 года после запуска двух заводов позволит компании выйти на положительный денежный поток и начать сокращать долговую нагрузку, которая и сейчас находится на низком уровне 0,7x Net Debt/EBITDA. Не исключаем отрицательных значений долговой нагрузки после завершения инвестиционного цикла.

У компании хорошие перспективы увеличения дивидендных выплат после завершения инвестиционного цикла, но доходность вряд ли будет двухзначной. Впрочем, всё будет зависеть от динамики цен на отпускаемую продукцию.

Риски компании

Ключевой риск для компании – риск гибели рыбы или смолта из-за болезней. Учитывая длинный операционный цикл около 18 месяцев, это может существенно повлиять на финансовые показатели компании. К примеру, в 2015 году компания лишилась 70% рыбы из-за распространения лососевой воши в акватории Баренцева моря, а затем была вспышка миксобактериоза. Только из-за падежа рыбы потери составили около 1 млрд рублей. А к выращиванию рыбы компания вернулась только в 2017 году. Чтобы поддержать финансовое положение в 2017 году, компания провела SPO и привлекла 1 млрд рублей по 120 рублей за акцию.

Компания пока продолжает зависеть от поставок импортного смолта. Перерыв в поставках в период зарыбления может негативно сказаться на будущих объемах вылова.

Другим не менее важным риском является изменение налогообложения, так как сейчас у компании нулевая ставка налога на прибыль.

Взгляд А-Клуба

Мы нейтрально смотрим на компанию. Привлекательность сделке добавляет встроенный опцион на покупку акций через полгода, а также потенциальный дисконт при размещении по нижней границе диапазона. Впрочем, несмотря на высокую маржинальность бизнеса стоит держать в уме высокую стоимость компании около 8,5x по EV/EBITDA 2023П, а также низкую дивидендную доходность для российского рынка. Иными словами, отсутствует значимый дисконт за потенциальные риски бизнеса. Компания сейчас торгуется справедливо, если смотреть на ее будущие денежные потоки после завершения инвестиционного цикла. И это в свою очередь ограничивает потенциал роста акций после SPO. С точки зрения трейдинга, частные инвесторы могут поучаствовать в SPO ради "бесплатного" опциона, а значит есть риск давления на цены акций в первые дни торгов. Подобный сценарий мы наблюдали в SPO ТМК.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.