Бонд, юаневый бонд

Принято считать, что рынок российских юаневых облигаций — это молодой рынок. Однако это не совсем так. Ещё в 2010 году ВТБ разместил еврооблигации в юанях. А вот широкое распространение облигации в юанях от российских эмитентов получили в августе 2022 года после значительного ужесточения санкционного режима после начала СВО.

В данном материале мы рассмотрим, что из себя представляет рынок юаневых облигаций сейчас, его основные проблемы, а также подсветим интересные выпуски на первичном и вторичном рынке.

Особенности рынка юаневых облигаций в России

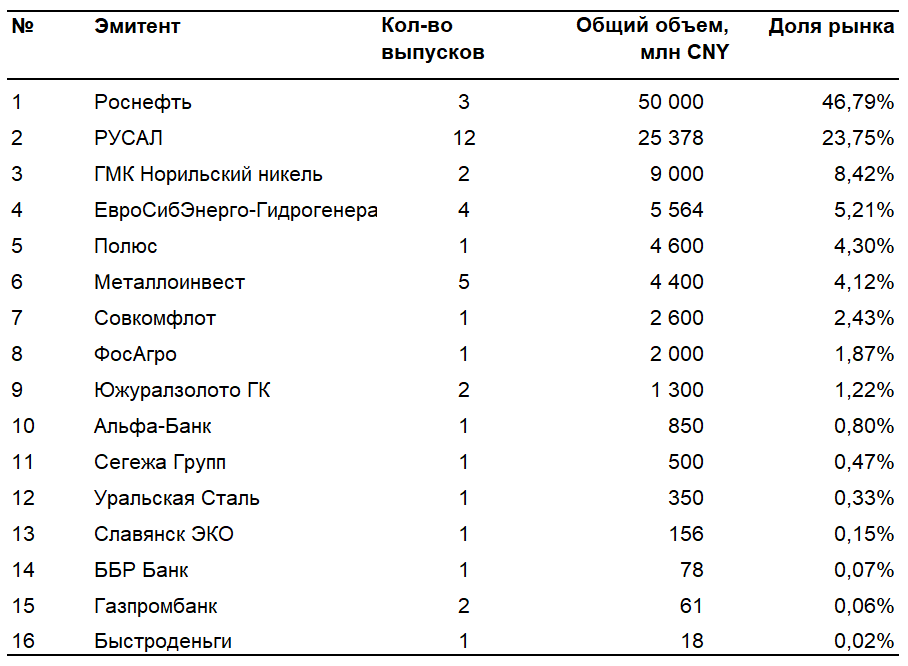

Во-первых, это низкая ликвидность. Для понимания, на данный момент весь объём рынка корпоративных облигаций России составляет 26 трлн рублей, а юаневых облигаций России — 1.4 трлн руб. При этом 70% приходится на Роснефть и Русал.

Источники: Cbonds, A-Клуб

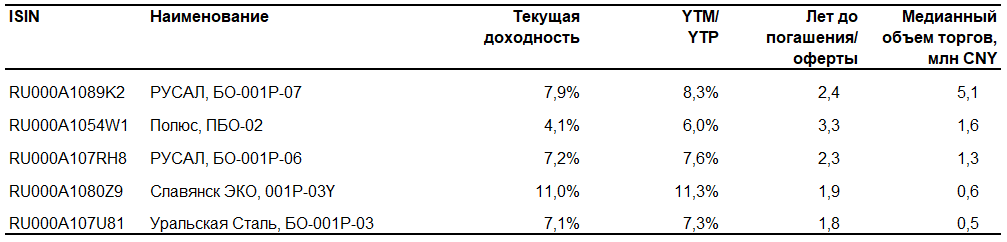

При этом если посмотреть на топ-5 самых ликвидных юаневых облигаций, то среди них мы увидим эмитентов с повышенным риском: РУСАЛ (о проблемах эмитента писали здесь) и Славянск ЭКО. Или качественных эмитентов, но с доходностью ниже, чем по депозитам в юанях - Полюс.

Топ-5 облигаций по дневному объёму торгов.

Источники: Cbonds, A-Клуб

Низкая ликвидность — это особенность формирующегося рынка. Впрочем, возникает вопрос, а будет ли этот рынок активно развиваться дальше? Крайне вероятно, что да. Ведь определяющим фактором для выбора валюты размещения облигаций - это валюта расчетов. В свою очередь, тренд на рост доли юаней во внешнеторговых расчётах выглядит устойчивым.

Во-вторых, большинство размещений эмитентов инвестиционного уровня уступают по ставкам вкладам крупнейших банков России. Это обусловлено дефицитом юаней на внутреннем рынке .

По нашим оценкам, чтобы двухлетний облигационный выпуск (инвестиционного рейтинга) стал интереснее вклада, его текущая доходность должна быть не менее 7% годовых. Для сравнения, согласно индексу Cbonds Russia Corporate CNY (индекс российских корпоративных выпусков в юанях), доходность к погашению рынка находится на уровне 6%. При этом стоит учитывать, что по вкладам нет налога на валютную переоценку, а по юаневым облигациям — есть.

Вторичном рынок облигаций в юанях

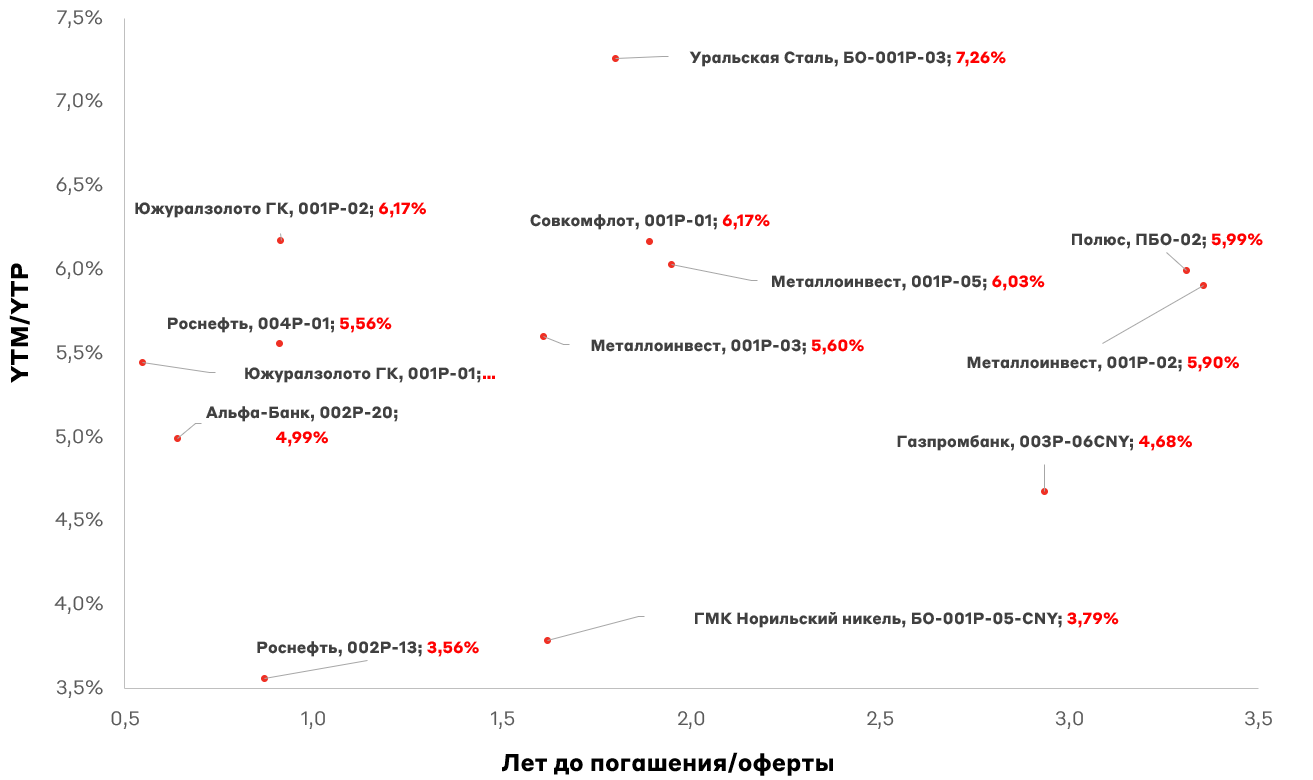

Среди компаний инвестиционного рейтинга без существенных проблем в операционном бизнесе текущую доходность выше 7% даёт только Уральская Сталь, БО-001Р-03 (RU000A107U81). Также данный выпуск входит в ТОП-5 самых ликвидных облигаций в юанях.

Источники: A-Клуб

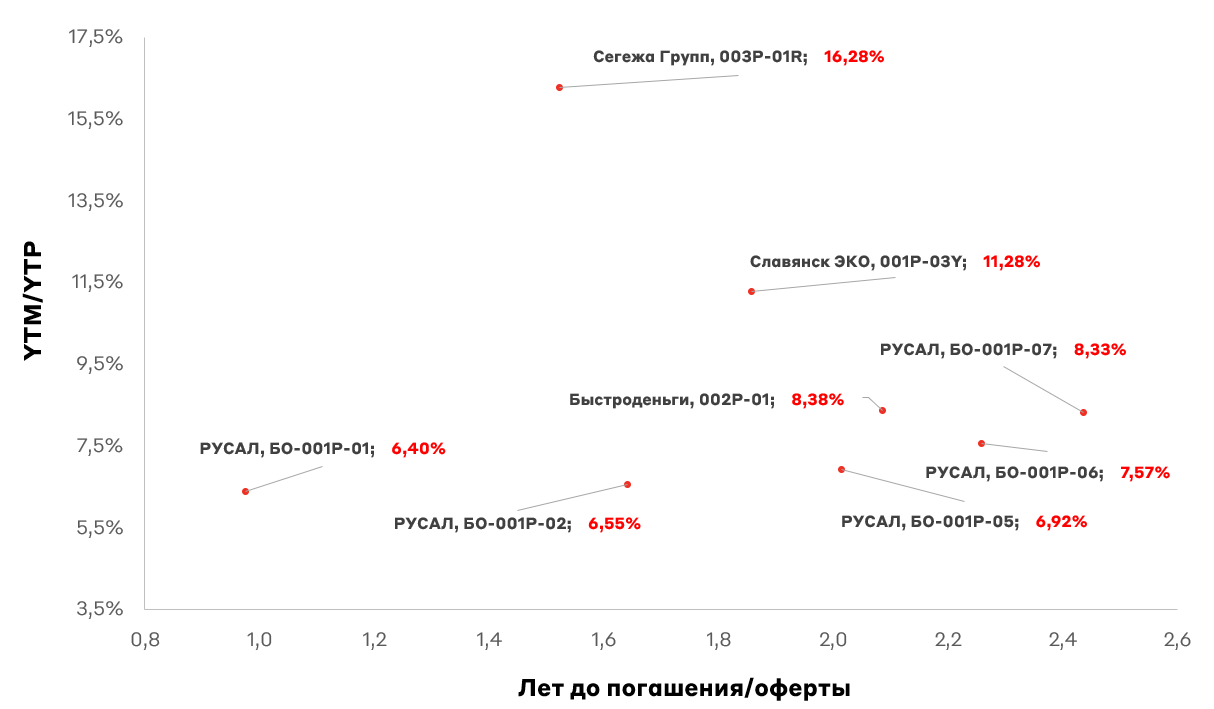

В сегменте же компаний с существенными операционными рисками наиболее интересным выпуском с точки зрения доходности выглядят Сегежа и РУСАЛ. Правда, есть пара нюансов. Во-первых, из него нужно выходить по put-оферте (10.11.2025), после которой эмитент может снизить ставку купона до 0,01%. Во-вторых, низкая ликвидность данного выпуска. Ежедневный медианный объём торгов за месяц составил 3 млн руб. В-третьих, текущая доходность выпуска составляет 4,9%, а основной заработок возникает у инвестора за счёт дисконта к номиналу при выходе по оферте (индикативная рыночная цена на 06.05.2024 — 84,96%).

Источники: A-Клуб

Отдельно отметим, что по итогу 2023 года Сегежа на операционном уровне (EBIT) компания показала убыток 4,3 млрд руб. А долговая нагрузка по показателю Чистый долг/EBITDA за год выросла в 3 раза с 4,1x до 13,2x. Это обусловлено снижением цен на продукцию эмитента и ростом издержек на перестройку каналов сбыта из-за санкций.

Однако, основной акционер — АФК Система будет поддерживать свою дочку до последнего. В частности, рассматривается вариант докапитализации. Поскольку дефолт Сегежи будет означать, что у АФК Система нет ресурсов на финансирование своих активов. Это автоматически поднимет стоимость заимствований для Системы и её дочек.

Что касается выпусков РУСАЛа, то мы отдаём предпочтение РУСАЛ, БО-001Р-07 (RU000A1089K2). Правда, предстоящие размещения юаневых выпусков Акрона и ЕвроСибЭнерго-Гидрогенерация выглядят привлекательнее. У обоих эмитентов стартовые ориентиры по доходности выше, чем у большинства выпусков РУСАЛа, а также лучше кредитные показатели.

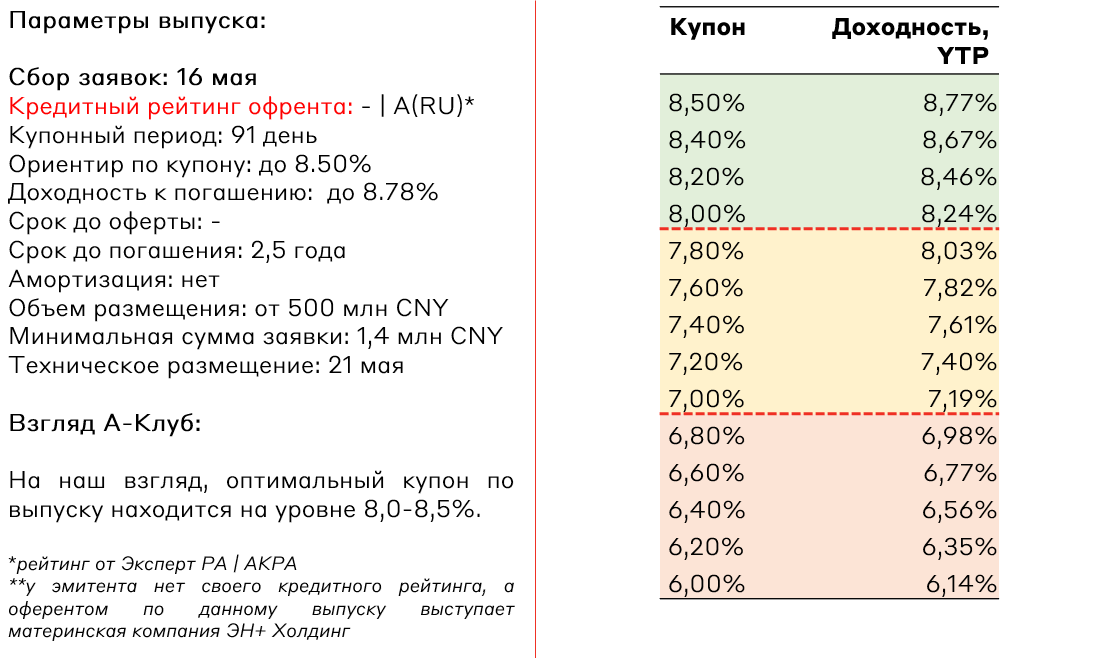

Предстоящие первичные размещения

На наш взгляд, сейчас на ценообразование новых юаневых облигаций в России в большей степени влияют ставки по вкладам в юанях в крупнейших российских банках. Поэтому при оценке диапазона финального купона мы в том числе отталкиваемся больше от текущих ставок по вкладам.

ЕвроСибЭнерго-Гидрогенерация, 001PС-05

ЕвроСибЭнерго — крупнейшая частная российская энергетическая компания. Более 15 ГВт установленных мощностей эмитента приходится на крупные российские гидроэлектростанции, расположенные в Сибири на реках Ангара и Енисей: Красноярскую, Братскую, Усть-Илимскую и Иркутскую. Также эмитент является основным активом ЭН+ Холдинг в сегменте гидрогенерации.

С точки зрения финансовых показателей компания показывает стабильный рост, что является следствием роста спроса на электроэнергию в регионе присутствия и тарифов на электроэнергию. Также у эмитента высокая рентабельность по чистой прибыли на уровне 50%. Долговая нагрузка на комфортном уровне, Net Debt/EBITDA на уровне 2,3х по итогам 2023 года.

Риски:

Существенным риском может выступать значительная доля валютных займов в структуре долга эмитента.

Акрон, БО-П06

Акрон — один из крупнейших российских вертикально интегрированных холдингов, занимающийся производством азотных и прочих удобрений. Компания является глобальным игроком и имеет хорошую диверсификацию по рынкам сбыта: страны Азии и КНР (28%), Латинская Америка (26%), Россия (22%), США и Канада (14%).

В 2023 году у эмитента наблюдалось снижение финансовых показателей по причине высокой базы 2022 года. Так выручка снизилась на 30% г/г до 179,5 млрд руб., EBITDA на 50% до 68,7 млрд руб. Тем не менее, кредитные метрики у Акрона находятся на высоком уровне: Чистый Долг/EBITDA — 0,37x, EBITDA/Чистые процентные расходы — 18,6x.

Риски:

- Санкционное давление

- Рост производственных издержек

- Снижение стоимости/спроса на конечную продукцию

Взгляд А-Клуб

Подавляющее большинство юаневых облигаций инвестиционного уровня уступают по доходности банковским депозитам. На вторичном рынке нашим фаворитом остается выпуск Уральская Сталь, БО-001Р-03 (RU000A107U81). Мы с осторожностью относимся к рынку юаневых ВДО и на данный момент не видим качественных выпусков для Buy and Hold стратегии.

На первичном рынке привлекательны оба выпуска и Акрон, и ЕвроСибЭнерго, которые рассматриваем для включения в МП "Валютные облигации" с весом около 5%. Юаневые облигации локально стали интереснее, чем замещающие облигации, что делает их включение в портфель логичным шагом.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.