РУСАЛ: долгий путь реабилитации

В четверг 1 февраля РУСАЛ планирует провести сбор заявок на юаневые облигации объемом не менее 500 млн юаней. Ориентир по ставке купона - не выше 7,5% (YTM 7,7%) годовых с ежеквартальным купоном. Срок до погашения 2,5 года. Кредитный рейтинг от рейтингового агентства АКРА - A+, прогноз по рейтингу - стабильный.

Финальный купон эмитента мы оцениваем на уровне 7,2% (YTM 7,4%), ниже этого уровня размещение выглядит неинтересно.

Подать заявку на участие в размещении можно в приложении А-Инвестиции.

Это уже 11-й по счету выпуск эмитента в юанях. РУСАЛ является самым активным и крупным игроком в данном сегменте (30% от общего объема локальных еврооблигаций в юанях). Вместе с этим облигационные выпуски РУСАЛ - одни из самых доходных. Причиной для этого является ухудшение кредитных метрик эмитента в результате событий 2022 года. В связи с этим в данной статье мы подробно рассмотрим финансовое состояние компании.

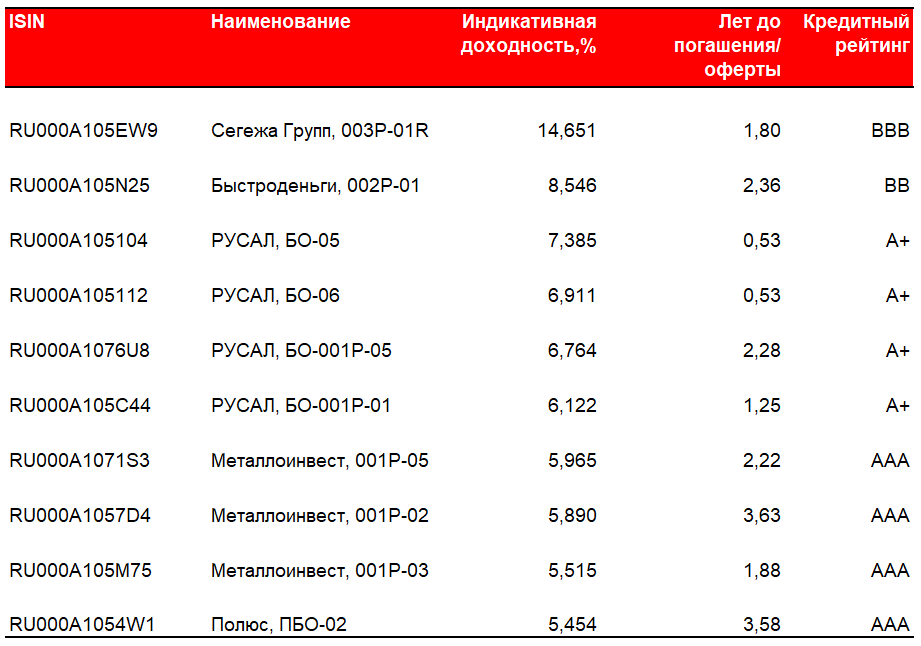

Топ-10 по доходности юаневых облигаций

Причина ухудшения финансовых показателей:

РУСАЛ — глобальная компания с активами по всему миру, поэтому кризис 2022 года в значительной степени затронул её финансовую деятельность. Об этом мы писали в наших предыдущих статьях здесь и здесь.

Если кратко, то основной причиной ухудшения кредитных метрик РУСАЛ стала потеря поставок около 4 млн тонн глинозема (около 40% от общего выпуска глинозема) в год из-за потери контроля над Николаевским глиноземным заводом на Украине, остановки поставок из Австралии и сокращения поставок с собственного завода Aughinish в Ирландии. Также дополнительное давление на устойчивость компании оказало решение ГМК Норникель не выплачивать дивиденды по итогам 2022 года.

Проблему с недостатком объемов сырья РУСАЛ решил через закупку глинозема в Китае. Также для усиления своих позиций и обеспечения сырьевой безопасности компания в 2023 году купила 30% Hebei Wenfeng New Materials (HWNM). По данным Reuters, стоимость сделки составит 1,91 млрд юаней, или $261,6 млн.

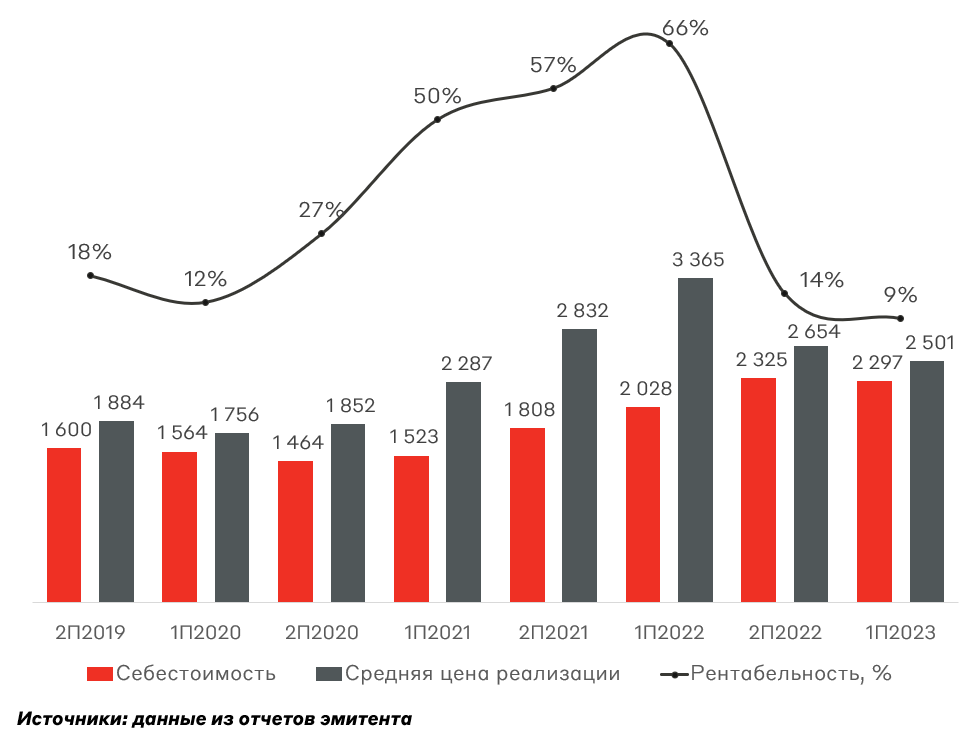

Перестройка логистики привела к заметному росту себестоимости производства алюминия, которая выросла на 14% до $2325 за тонну в 2022 году. При этом средняя цена реализации одной тонны металла в 2022 году упала на 6% до $2654. Похожая тенденция наблюдается и в 1 полугодии 2023 года. Так в 2023 году валовая рентабельность производства алюминия достигла исторического минимума в 9%.

Первичный алюминий и сплавы, $ на тонну

Финансовые показатели компании

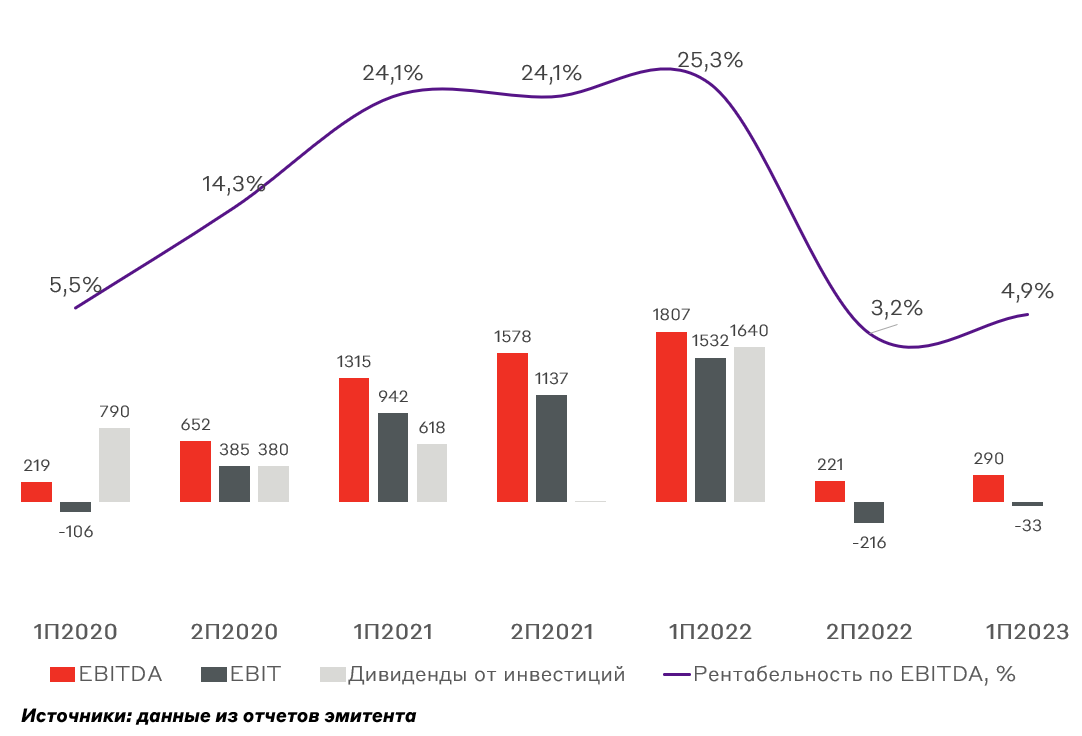

Как уже было написано выше, санкции и кризис 2022 года значительно затронули именно операционную эффективность. Как итог, рентабельность по EBITDA в последние 12 месяцев снизилась до 3-5% против 24% в предшествующие периоды, а операционная прибыль оказалась в отрицательной зоне.

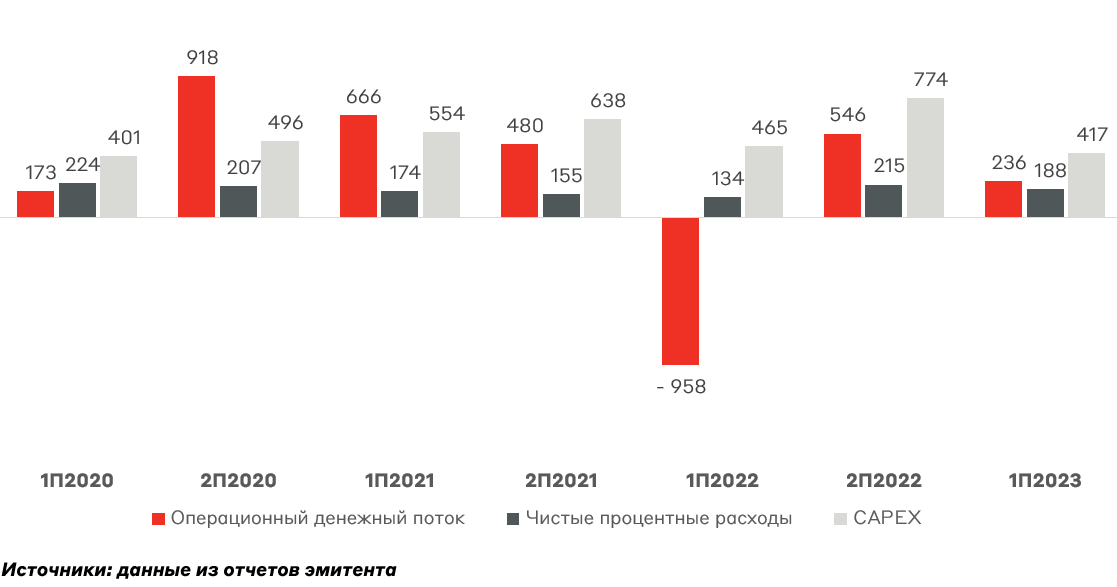

Динамика финансовых потоков, млн $

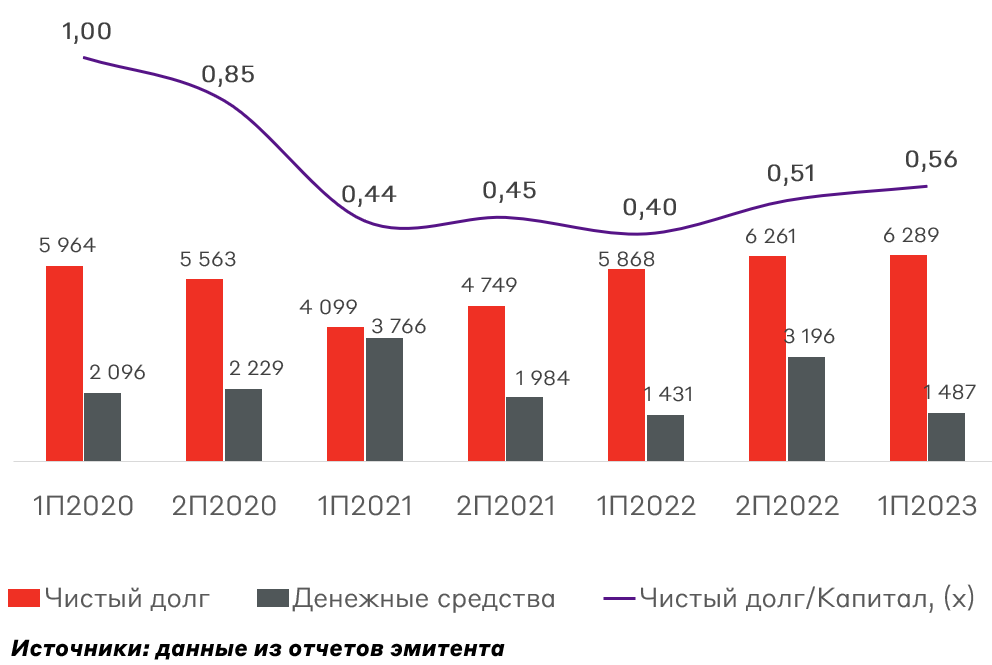

Долг эмитента значительно вырос. По итогам первого полугодия 2023 года чистый долг эмитента составил $6,3 млрд, что на 30% выше значений 2021 года. Отметим, что это данные без учета покупки доли в Hebei Wenfeng New Materials (+$0,3 млрд). Вероятно, в денежном выражении долг продолжит расти на фоне роста расходов на перестройку логистики и обеспечение сырьевой безопасности. В планах у компании строительство портового терминала на Дальнем Востоке, через который можно принимать глинозем и отправлять алюминий (строительство может занять около 3-х лет). А также планирует построить в Ленинградской области глиноземный завод общей мощностью 4,8 млн тонн (проект оценивается в 4,5 млрд $). Проект планируют реализовывать поэтапно. Первая очередь завода мощностью до 2,4 млн тонн в год будет введена в эксплуатацию до конца 2028 года, вторая очередь с аналогичной мощностью — в 2032 году. Это также приведет к повышенным CAPEX в ближайшие годы.

Динамика денежных потоков, млн $

Около 60% от общего долга эмитента представлено банковскими кредитами. В феврале 2023 года РУСАЛ заключил новую кредитную линию на общую сумму до $4,4 млрд США со сроком погашения 24 декабря 2027. Около 50% кредитной линии было выбрано в китайских юанях для рефинансирования старого долга. Оставшиеся 40% общего долга приходится на облигационные выпуски, пик погашения по которым приходится на 2024 и 2025 годы - $0,6 и $2,6 млрд соответственно. Это создает риски рефинансирования долга в краткосрочной перспективе.

Долговая нагрузка, млн $

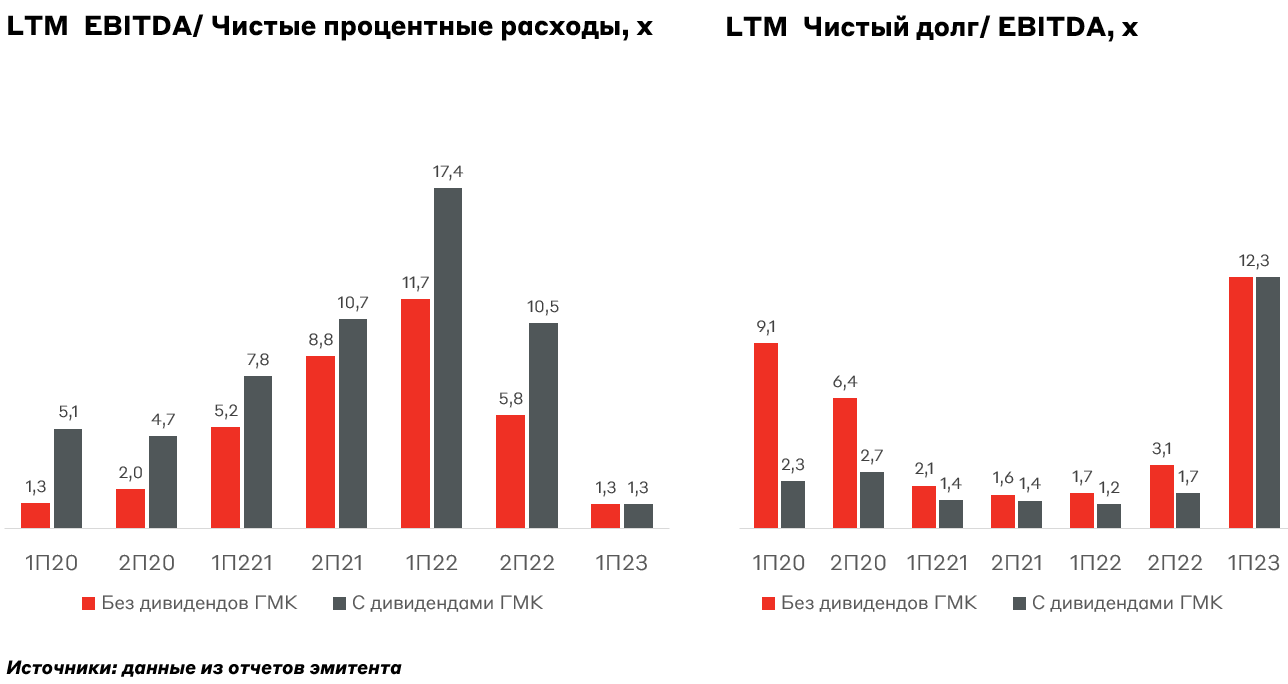

В относительных значениях долговая нагрузка находится на критических значениях. Чистый Долг/EBITDA составляет 12,3x, а LTM EBITDA/Чистые процентные расходы 1,3x. При этом, если мы делаем поправку на промежуточные дивиденды от ГМК Норникель с учетом выплаты, то эти показатели сглаживаются до 6,9x и 2,3x. Исторически дивиденды от акций ГМК Норникель создавали значительную подушку безопасности эмитенту.

Риски эмитента

- Потеря европейского рынка из-за санкций, на который приходится около 30% выручки.

- Проблемы с рефинансированием большего объема долга.

- Снижение стоимости алюминия.

- Прекращение выплат дивидендов ГМК Норильский никель.

Мнение А-Клуба

На наш взгляд, основной пик форс-мажорных обстоятельств для компании пройден. Серьезным риском для эмитента может стать потеря европейского рынка. Впрочем, как показывает история, Европа пока также не готова отказываться от российского алюминия (исключен из 13 пакета санкций).

Вероятно государство окажет поддержку эмитенту, например субсидиями, если все же компания столкнётся с дальнейшим ухудшением финансового положения из-за внешних факторов. В стране компании принадлежит 9 алюминиевых, 4 глиноземных и 3 фольгопрокатных завода, а также 2 бокситных месторождения. РУСАЛ фактически представляет собой почти всю алюминиевую отрасль РФ, а в самой компании трудится более 60 тыс. сотрудников.

При этом снижение долговой нагрузки будет зависеть от операционной эффективности эмитента, в частности от скорости возврата рентабельности по EBITDA в диапазон 15%. Номинально долг, вероятно, продолжит расти из-за расходов на новые проекты, направленных на восстановление рентабельности бизнеса, но ставки будут держаться на низком уровне из-за привлечения финансирования в юанях.

Учитывая все вышеперечисленные факторы, мы с осторожностью относимся к эмитенту и считаем, что его доля в облигационном портфеле не должна превышать 5%. Однако считаем, что это хорошая возможность купить по привлекательной доходности облигации эмитента с временными трудностями. При этом новое размещение выглядит интересно при купоне не ниже 7,2% (YTM 7,4%). Мы планируем добавить новый выпуск РУСАЛ в МП "Валютные облигации" с долей около 5%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.