Чего ждать от долларовых доходностей и экономики США?

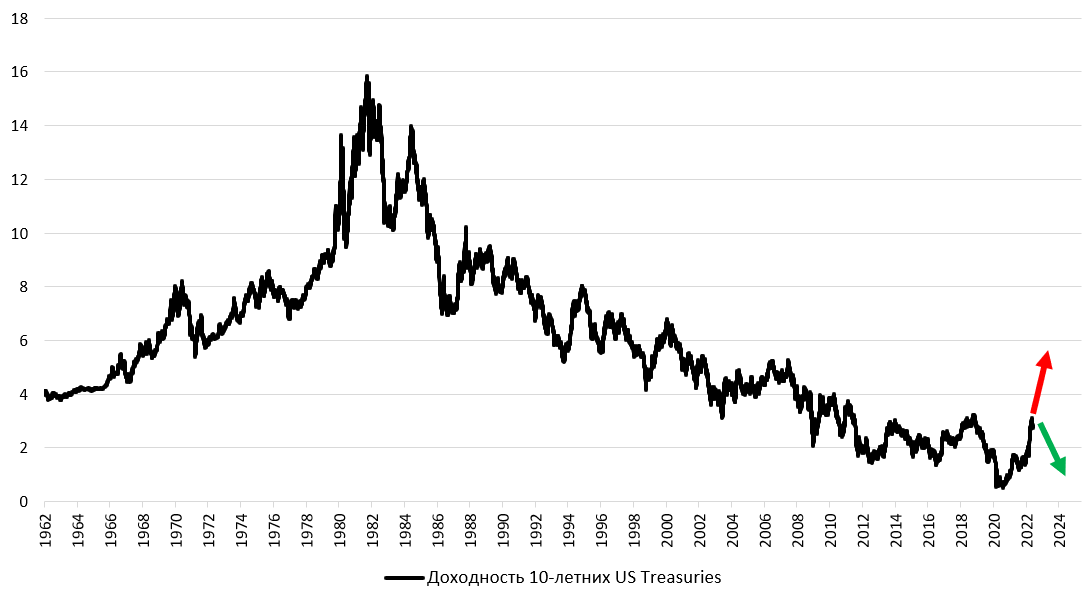

С начала года доходность 10-летних US Treasuries выросла на 140 б.п. и зафиксировалась в районе 3% годовых. Инвесторы "закладывали" в цены реакцию на ужесточение монетарной политики ФРС, ускорение инфляции и т.д. Однако сейчас мы стоим на распутье. С одной стороны, ставки могут продолжить расти, так как доходность 10-летних US Treasuries уже «сломила» многолетний тренд и технически ничего не мешает ей направится в сторону 5%. С другой стороны, опять же технически, мы может увидеть отскок и сохранение понижательного тренда, и для этого также существуют предпосылки.

В настоящее время существуют два доминирующих сценария развития ситуации в экономике США и на рынке долларовых облигаций:

Сценарий 1. Экономика США продолжит находиться в отличном состоянии: сильный рынок труда, рост производства и прибылей компаний, позитивные рыночные ожидания. В то же время инфляция может продолжить расти из-за высокой стоимости сырья, роста зарплат, при этом не вызывая экономической катастрофы. Следовательно, у ФРС будут «развязаны руки» для дальнейшего ужесточения ДКП, сильная экономика поддержит их политику по борьбе с инфляцией, а ставка может быть увеличена до 4%, а может и 5%, так как у регулятора не будет другого выбора, кроме как продолжать повышать ставки, чтобы сбить инфляцию, которая будет разгоняться на фоне проинфляционных факторов.

Сценарий 1 имеет множество подтверждений, которые и формируют позитивный взгляд на экономику в текущих условиях.

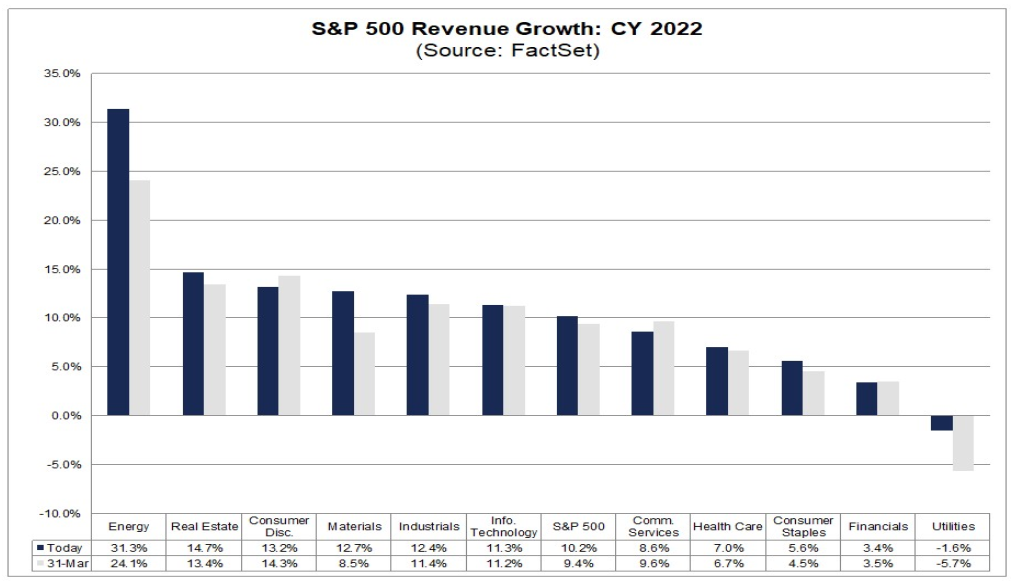

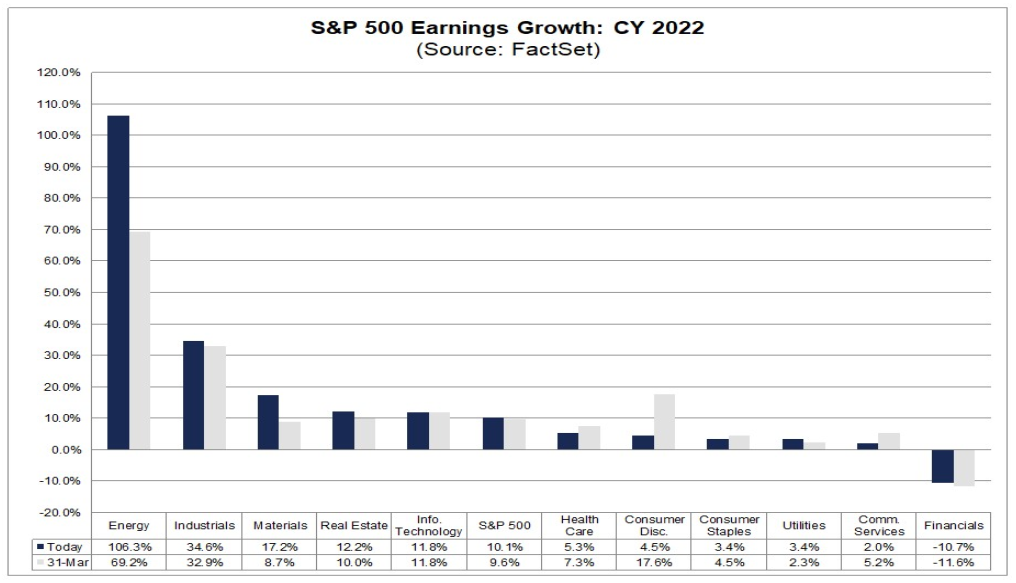

Для начала рыночные ожидания выглядят позитивно.Например, аналитики рассчитывают увидеть рост выручки и прибыли почти во всех сегментах экономики. Причем, в сравнении с 31 марта они улучшили прогнозы! Особенно это заметно в секторах реальной экономики: материалы, энергетика и промышленность.

Хорошую «форму» экономики на текущий момент подтверждают выходящие индексы PMI, которые держатся выше 50 пунктов. Слабым местом экономики по мнению менеджеров являются проблемы с новыми экспортными заказами из-за локдаунов в Китае и событий в Европе. Внутренний спрос в США остается сильным.

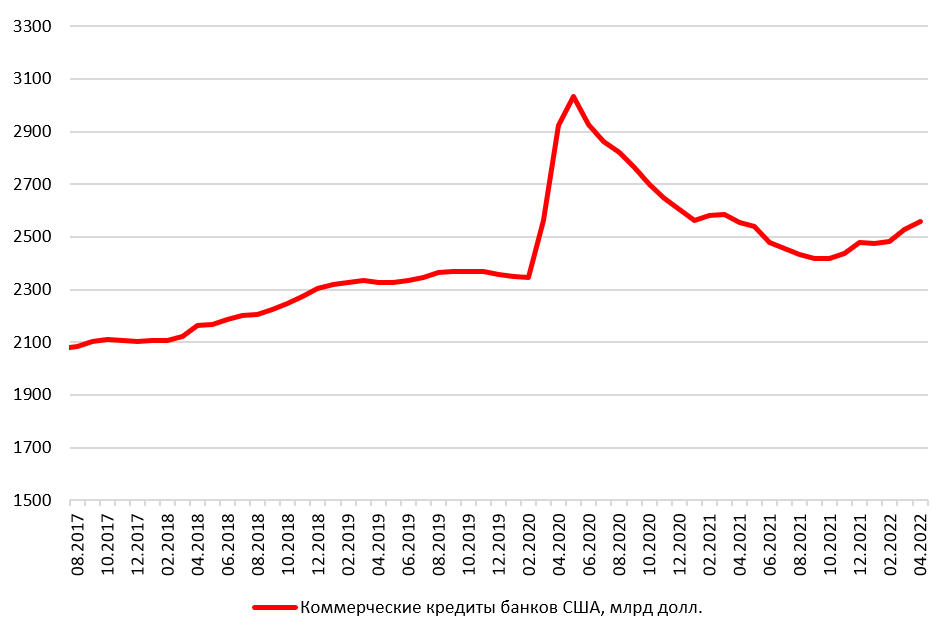

Другим не менее важным фактором является банковское кредитование реального сектора, которое перешло к росту. Вероятно, компании начинают инвестировать в основные средства пока ставки низкие, что может создать дополнительный импульс для экономики и снизить зависимость от импорта.

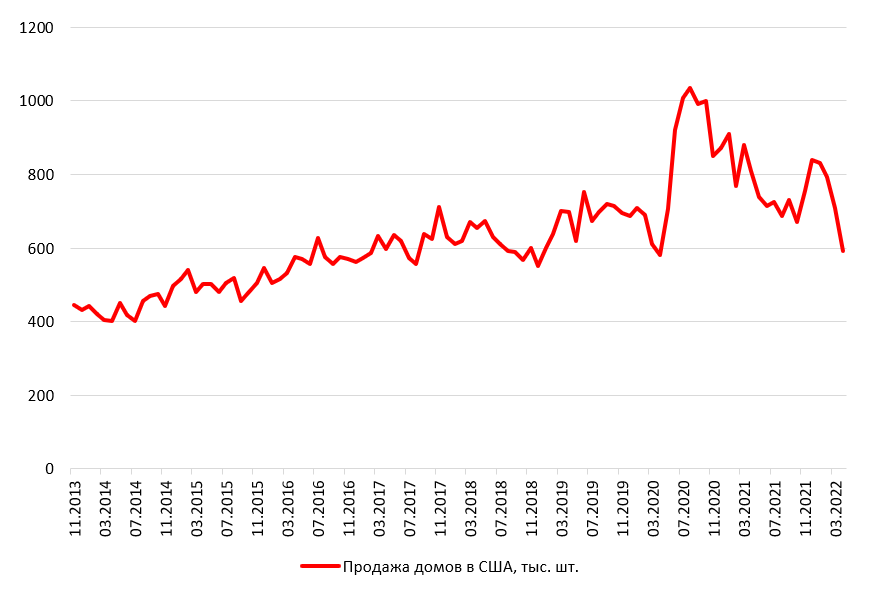

Сценарий 2. С другой стороны, мы легко можем увидеть противоположный сценарий. Рецессия может наступить в США уже по итогам этого квартала, а крупнейшие инвестиционные дома всерьез обсуждают этот риск. Из-за резкой смены направления ДКП, ФРС может в экономике что-то «сломать», так называемый «policy mistake». Наиболее "слабым звеном" сейчас выглядит потребление, состояние которого мы рассматривали несколько дней назад. Мы уже наблюдаем значительную просадку спроса на жилье из-за роста ипотечных ставок, а недвижимость – один из драйверов американской экономики.

Высокие цены на сырье, которые мы сейчас наблюдаем, могут привести к падению маржинальности компаний, росту безработицы из-за оптимизации издержек и общему снижение доходов компаний в экономике. Этот сценарий также имеет свои подтверждения, так некоторые компании уже останавливают найм или заявили о сокращениях сотрудников, снижают прогнозы будущих доходов (об этом подробнее мы также писали здесь).

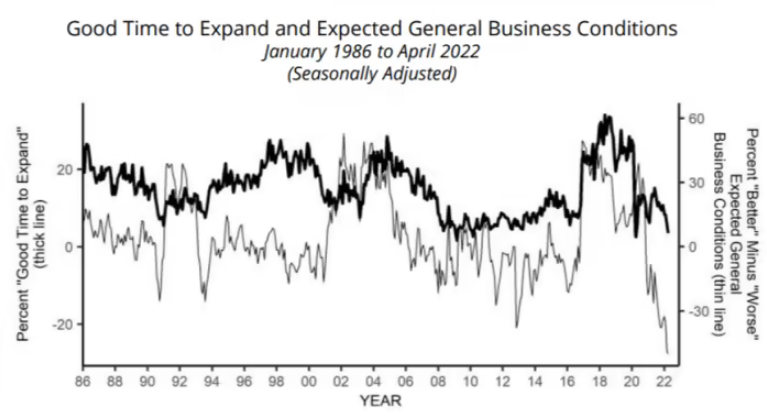

Кроме того, уже сейчас компании говорят о сложности ведения бизнеса, так ожидания респондентов относительно условий ведения бизнеса в течение следующих шести месяцев находятся на самом низком уровне за 50-летнюю историю опроса, что очевидно говорит о возможных проблемах в экономике США.

Сценарий 2 вынудит ФРС резко замедлить темпы ужесточения ДКП, ставка в этот момент может быть около 2-3% и рынок уже начнет ждать смягчения риторики от регулятора и как следствие снижения доходностей. Но! Вопрос остаётся в форме кривой доходности US Treasuries.

Что делать?

На текущий момент очевидно, что один из сценариев так или иначе реализуется. Предпосылки для каждого из сценариев существуют, а их последствия могут быть различными по степени влияния. Важно, что эти сценарии взаимоисключающие и на текущий момент нам кажется важным формировать портфель исходя из реализации каждого из них. Например, это может сбалансированный портфель из облигаций с длинной дюрацией (около 5-7 лет) и акций с небольшой дюрацией: Intel, Chemours, Teck Resources, Alphabet, Novartis . Подобная комбинация позволит как заработать при снижении ставок за счет процентного риска, так и ограничить потери при реализации проинфляционного сценария, так как cash cow компании спокойнее переносят период роста ставок нежели growth.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.