Черная металлургия: время делать ставку

Ключевая информация

О ситуации в секторе

В течение 2023 года сохранялась благоприятная конъюнктура на рынке металлопроката благодаря гособоронзаказу и высокой активности в строительной отрасли. На фоне постепенного снижения темпов роста строительства ожидается небольшое снижение потребления металлопроката в данном секторе. Цены на российском рынке остаются стабильными, так как отсутствуют факторы значительного изменения потребления металлопроката в одну или другую сторону благодаря устойчивому металлопотреблению.

Средние цены на сталь и чугун в РФ (тыс. руб.)

Источник: Росстат

По данным Северстали, в целом по 2023 году рост спроса на российском рынке оценивается на уровне 6% г/г. Уверенное состояние российской экономики и стабильный спрос со стороны оборонной промышленности будут обеспечивать устойчивое положение сектора в 2024 году.

Операционные и финансовые показатели

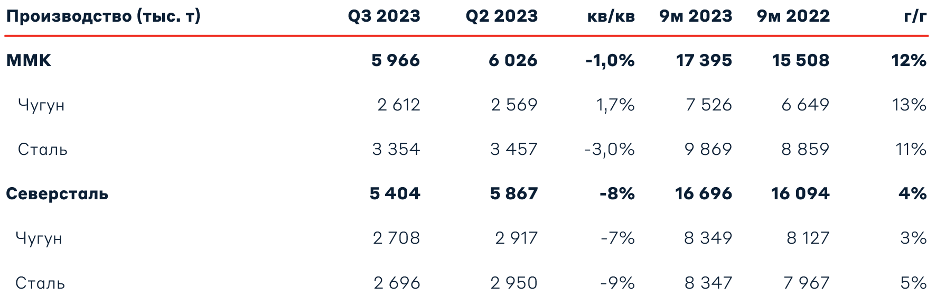

Операционные данные доступны по ММК и Северстали. Производство чугуна и выплавка стали снизились в 3 квартале на фоне краткосрочных ремонтов оборудования на заводах обеих компаний.

Производство ММК и Северстали, тыс. т

Источник: ММК и Северсталь

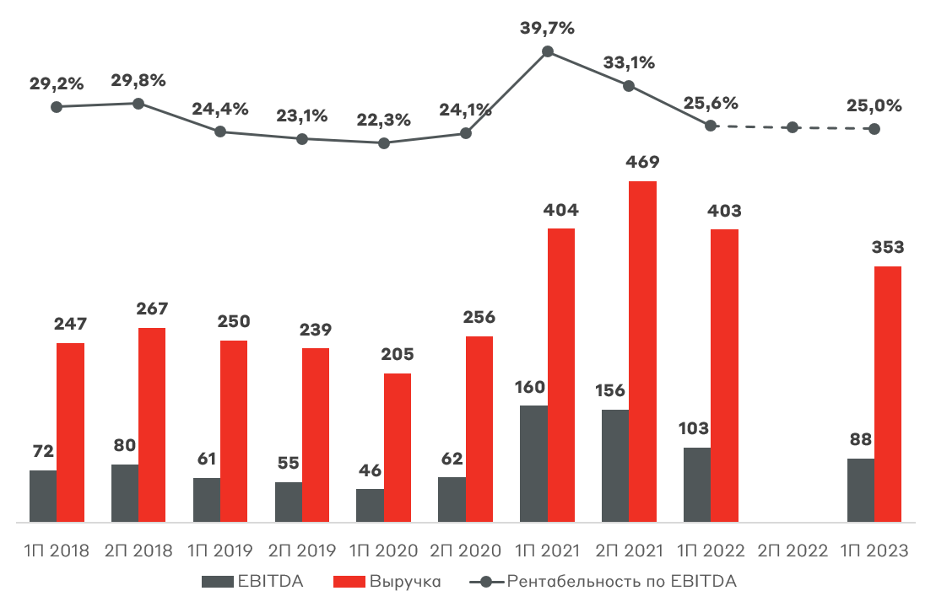

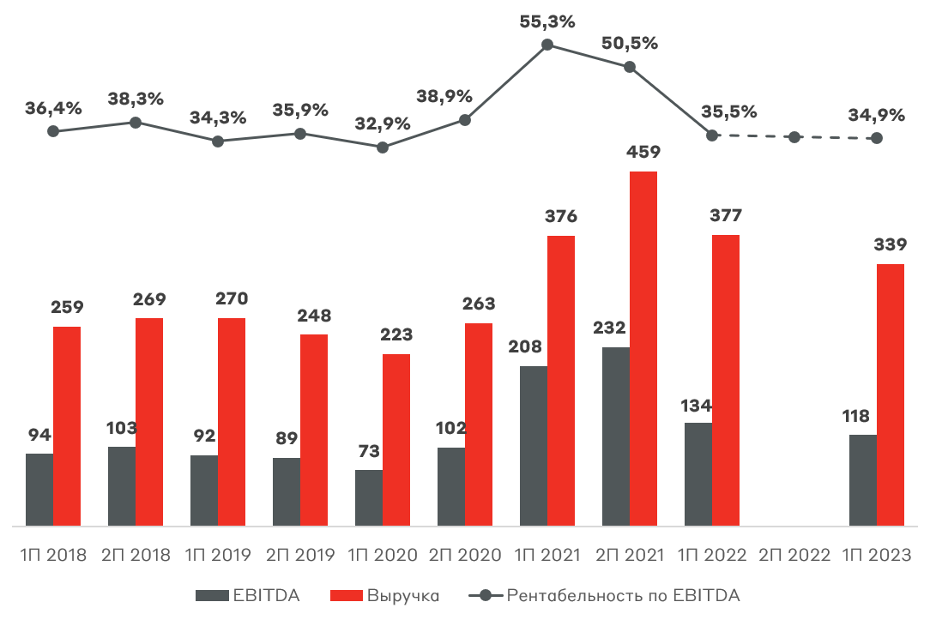

Благодаря хорошим ценам внутри России и высоким объемам производства выручка и EBITDA как ММК, так и Северстали держится на высоком уровне – без сверхдоходов 2021 года, но выше исторических значений. То же самое касается операционной рентабельности.

Выручка и EBITDA ММК, млрд руб.

Источник: отчет ММК

Выручка и EBITDA Северстали, млрд руб.

Источник: отчет Северстали

Как ММК, так и Северсталь вышли на докризисные уровни доходов с сохранением маржинальности. С учетом сохранения прежнего режима экспортных поставок стальных слябов у НЛМК (около трети выручки), уровень рентабельности ожидается даже на более высоком уровне.

Оценка дивидендов

Ключевым катализатором роста отрасли в ближайшие полгода станет возобновление дивидендных выплат. Дивидендная политика черных металлургов предполагает выплату 100% свободного денежного потока (FCF). В контексте новой реальности мы допускаем снижение выплаты до 80%, однако произведем расчеты, исходя из выплат 100% FCF.

В 1 полугодии ММК имел повышенные капитальные затраты, что оказало давление на FCF. Для вычисления устойчивого уровня выплат мы исключили данный фактор.

Ожидаемый размер дивиденда и потенциальная доходность в 2024 году

Источник: А-Клуб

Таким образом, в 2024 году наибольшую дивидендную доходность может обеспечить НЛМК с выплатой около 25 руб./акцию. Также мы оценили потенциальную величину выплаты в случае, если накопленные денежные средства (ДС) будут распределены среди акционеров. Мы полагаем, что данные ДС не будут выплачены, однако позволяют оценить объем аккумулированных средств на балансе металлургов, с которых могут накапливаться процентные доходы. В будущем они могут быть направлены на сделки M&A, повышенные капитальные расходы или могут быть частично изъяты государством посредством донастройки налогового регулирования.

Выбор А-Клуба

Основная идея в черных металлургах заключается в возвращении к дивидендным выплатам на горизонте ближайшего полугода. Это может стать локальным триггером для роста акций, однако данный фактор, вероятно, уже во многом заложен в котировки, а дивидендная доходность уже не является высокой по меркам российского рынка акций.

Несмотря на потерю доступа к экспортным поставкам в 4 квартале 2024 года, НЛМК обладает наибольшей потенциальной дивидендной доходностью, что делает компанию фаворитом среди черных металлургов.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.