Первичные размещения

Несмотря на отсутствие запредельной жесткости в риторике Банка России на заседании 14 февраля, рынок облигаций отреагировал снижением. В особенности на дальнем конце кривой. Инвесторов напугала возможность дальнейшего повышения ключевой ставки на фоне пересмотра регулятором диапазона среднесрочного прогноза (до 19-22%). Однако мы считаем, то текущие уровни в длинных ОФЗ выглядят привлекательно для долгосрочного инвестора, а повышение прогнозов является следствием макроэкономических вводных декабря 2024 года. По этой причине мы отдаем предпочтение длинным корпоративным облигациям на рынке первичных размещений.

В данном материале мы рассмотрим предстоящие размещения эмитентов инвестиционного рейтинга.

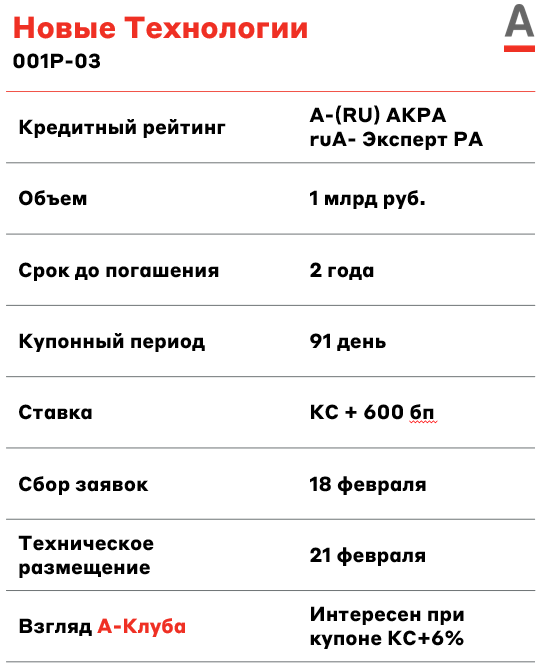

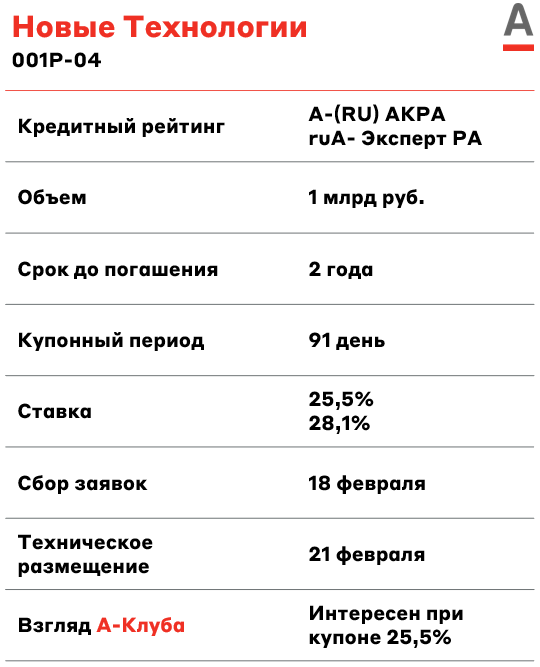

Новые технологии специализируются на разработке и производстве погружного оборудования (насосов) для добычи нефти, а также входит в топ-5 российских производителей в данном сегменте. Помимо этого компания оказывает услуги по аренде, сервисному обслуживанию и ремонту погружного оборудования.

У эмитента умеренная долговая нагрузка. Отношение чистого долга к EBITDA на конец III квартала 2024 года находится на уровне 2,3x.

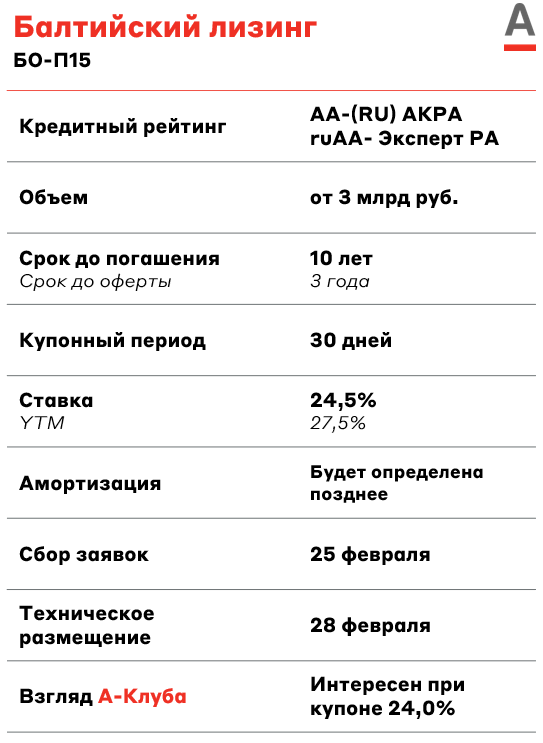

Балтийский Лизинг – универсальная лизинговая компания с фокусом на малый и средний бизнес. Занимает 9-е место по размеру лизингового портфеля в отраслевом рэнкинге агентства Эксперт РА по итогам 9 месяцев 2024 года. Головной офис компании находится в Санкт-Петербурге, а также 83 филиалов расположены по всей территории РФ.

У эмитента качественный лизинговый портфель. Согласно данным за 2024 год, просроченные кредиты на срок более чем 90 дней составляют менее 1% от общего объема выданных займов. Также на топ-10 лизингополучателей приходилось около 2% объема портфеля, что существенно ограничивает объем потенциальных потерь.

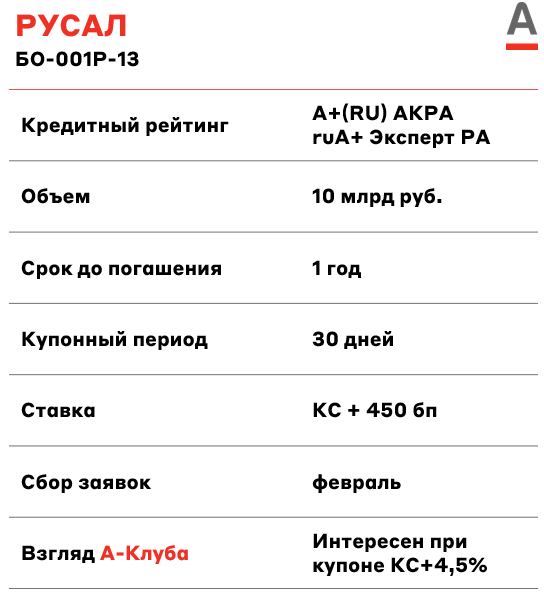

РУСАЛ – крупнейший в России и один из крупнейших в мире производителей алюминия. Основные производственные мощности расположены в Сибири на территории РФ.

По данным на первое полугодие 2024 года, у компании высокая долговая нагрузка: соотношение Чистый долг/EBITDA находится на уровне 4,9x.

Взгляд А-Клуба

Из предстоящих выпусков инвестиционного рейтинга, по которым объявлен купон, наибольший интерес представляет Балтийский Лизинг БО-П15. Это обусловлено относительно длинным сроком до оферты для корпоративных выпусков на уровне 3 лет, а также привлекательным ежемесячным купоном на уровне 24,5%. Также по данному выпуску может быть установлена амортизация.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.