Первичные размещения

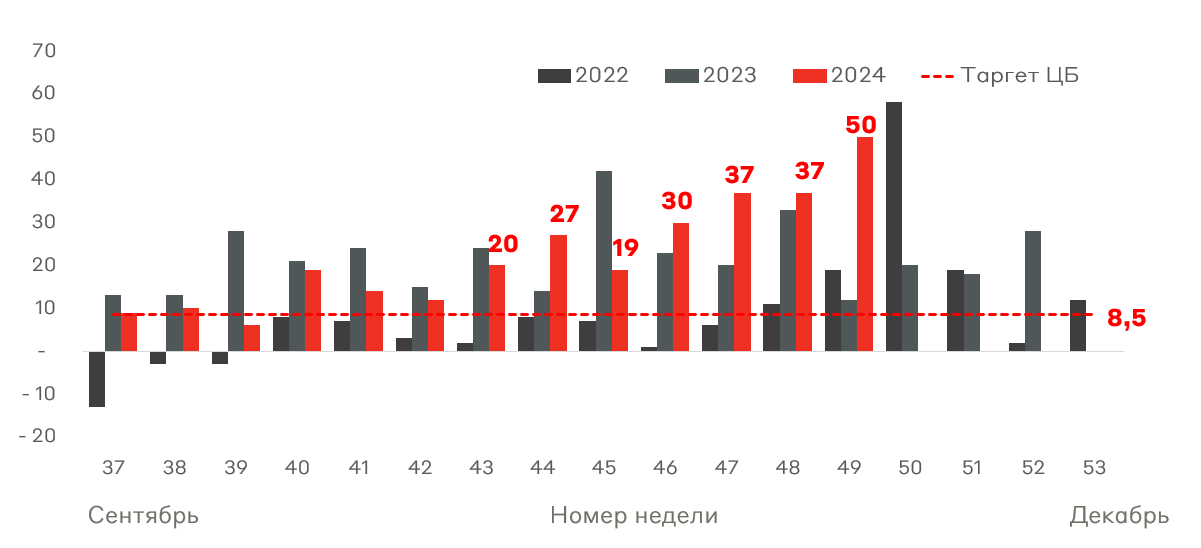

В российской экономике сохраняется проинфляционная конъюнктура. Замедление роста цен в плодоовощном сегменте (основной драйвер роста ИПЦ в ноябре) компенсируется ускорением в непродовольственнном сегменте. Это является следствием недавнего ослабления рубля, эффект которого в инфляции отражается с временным лагом. В целом, существенного замедления инфляции до конца года мы не ожидаем.

Динамика недельной инфляции с сентября, бп

Источник: Росстат

В данном материале мы рассмотрим предстоящие размещения эмитентов инвестиционного рейтинга.

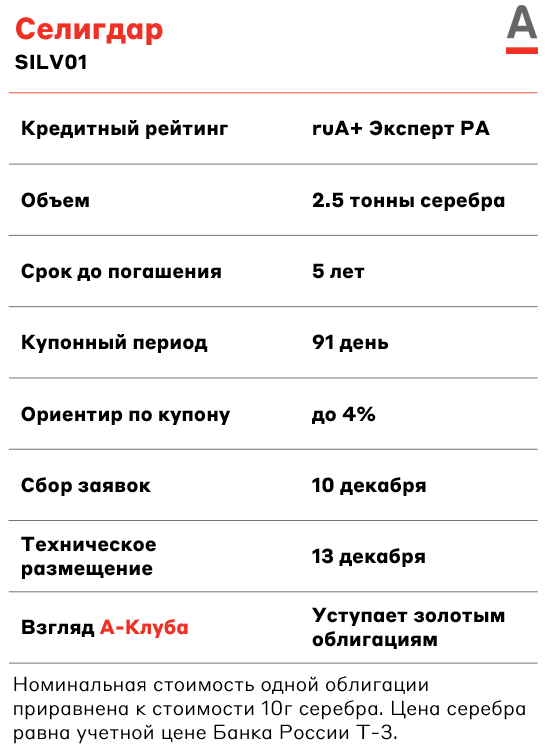

Селигдар — российский полиметаллический холдинг, добывающий золото, серебро и олово. Компания входит в десятку крупнейших отечественных производителей золота (продажи золота - 80% выручки), а также является лидером страны по производству олова (более 80% выпуска олова в РФ).

Долговая нагрузка находится на довольно высоком уровне: значение Чистый долг/EBITDA составляет 2,85х (по состоянию на 1-е полугодие 2024 года). Значение коэффициента покрытия процентов EBIT/% составляет 1,25х. При этом долг Селигдара имеет оптимальную структуру, поскольку около 70% займов компании номинировано в золоте.

Компания впервые выпускает облигации, номинированные с привязкой к цене серебра. Содержательно, это аналог «золотых» облигаций. Бумаги позволяют участвовать в динамике цен на серебро, дополнительно обеспечивая до 4% купонных выплат за участие в риске Селигдара.

На наш взгляд, купон по новому выпуску выглядит непривлекательно. Для понимания, купон по каждому из трех выпусков золотых облигаций эмитента составляет 5,5%, а все они торгуются ниже номинала.

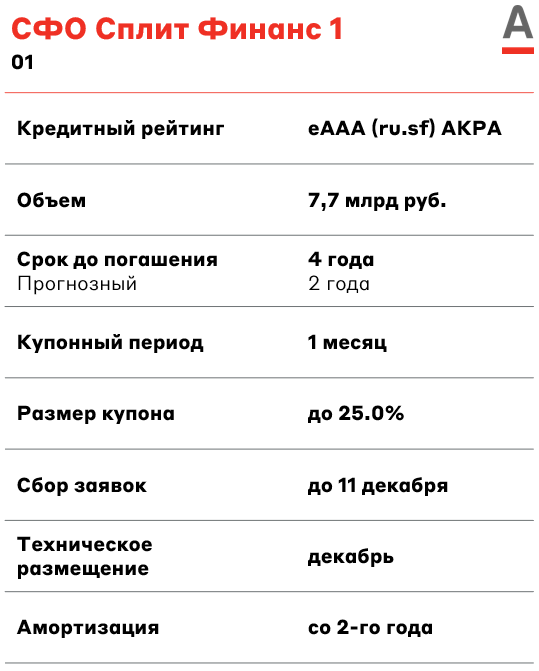

СФО «Сплит Финанс 1» (финансовая организация, созданная Яндекс Банком специально для выпуска облигаций) размещает секьюритизированные облигации. Купоны по таким бумагам обеспечены платежами по потребительским кредитам в портфеле Яндекс Банка.

Подробно о размещении можно прочитать в нашем материале.

Промсвязьбанк (ПСБ) входит в топ-10 крупнейших банков России. Является системно значимой кредитной организацией. Также за ПСБ закреплен статус единственного опорного банка для ОПК страны.

Отметим, что 27 сентября АКРА подняло кредитный рейтинг эмитента до максимально возможного - AAA(RU). Это обусловлено его высокой системной значимостью (100% банка принадлежит Росимуществу ).

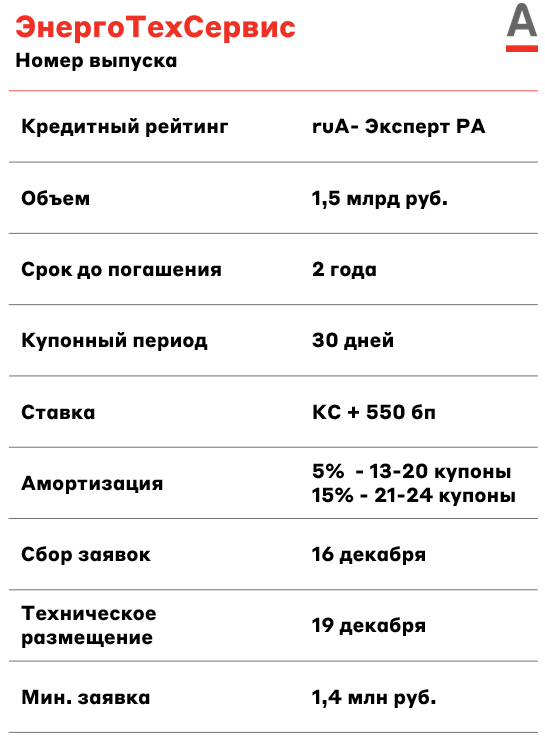

Энерготехсервис осуществляет деятельность в области строительства и эксплуатации малых объектов электрогенерации. Основными направлениями деятельности компании являются генерация электроэнергии, производство и продажа оборудования, эксплуатация и техническое обслуживание, капитальный ремонт и строительство.

Компания не публикует данные по стандарту МСФО. Согласно показателям на 6 февраля от рейтингового агентства Эксперт РА, в 2023 году покрытие процентных выплат показателем EBITDA составило 3,1x, а отношение чистого долга к EBITDA - 3х.

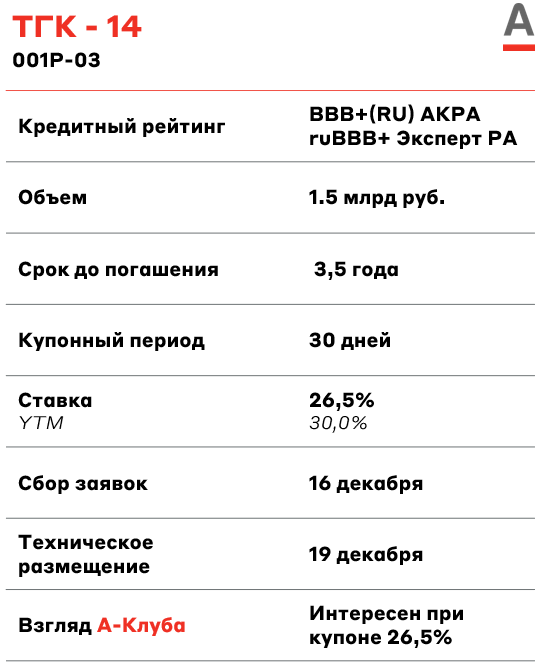

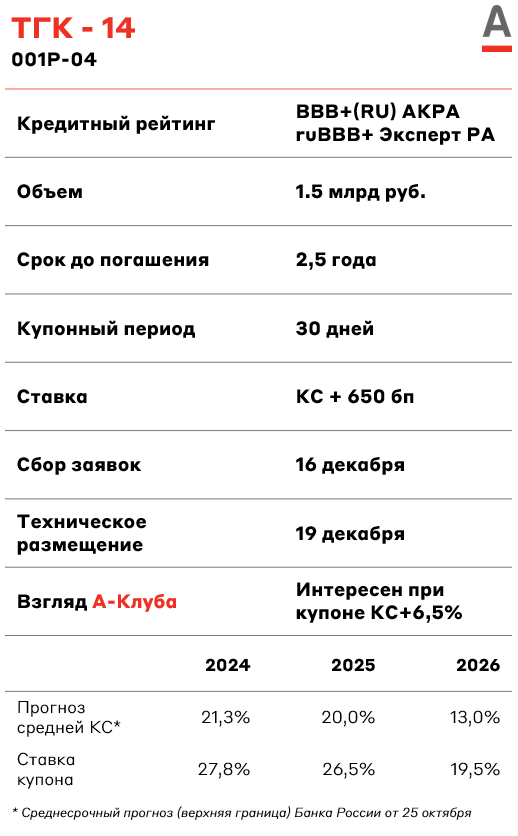

ТГК- 14 предоставляет услуги электрообеспечения и теплоснабжения в Республике Бурятия и Забайкальском крае. Под ее операционным управлением находится 7 ТЭЦ и 2 энергетических комплекса, с установленной электрической мощностью 650 МВт и тепловой мощностью 3065 Гкал/ч. Компания занимает первое место на рынке тепловой энергии с долей 30% в обоих регионах , и второе - в сегменте электрогенерации с долей 30% в Забайкальском крае и 15% в Республике Бурятия.

Долговая нагрузка и покрытие процентных обязательств находятся на приемлемом уровне. Коэффициент Чистый долг /EBITDA составляет 2,1x. Коэффициент покрытия процентов находится на уровне 2x.

ЭН+ Гидро — крупнейшая частная российская энергетическая компания. Более 15 ГВт установленных мощностей эмитента приходится на крупные российские гидроэлектростанции, расположенные в Сибири на реках Ангара и Енисей: Красноярскую, Братскую, Усть-Илимскую и Иркутскую. Также эмитент является основным активом ЭН+ Холдинг в сегменте гидрогенерации.

Отдельно компания МСФО не публикует. Однако, согласно данным эмитента, по итогам 2023 года его долговая нагрузка составила 2,3x по показателю Чистый долг/EBITDA. При этом, долговая нагрузка оферента по итогам первого полугодия 2024 года находится на достаточно высоком уровне - 3.5x Чистый Долг/EBITDA, а покрытие процентных платежей EBIT/% на комфортном уровне - 2,7x.

Взгляд А-Клуба

Мы затрудняемся выделить нашего фаворита из ближайших размещений инвестиционного рейтинга. Предложенные в материале инструменты с плавающим купоном, вероятно, будут ограничены по ликвидности на вторичном рынке из-за малых объемов размещения. При этом тактически мы считаем, что сейчас не самая оптимальная точка входа в инструменты с фиксированным купоном со сроком до погашения (оферты) до 1,5 лет, а также в базовом сценарии ожидаем повышение ключевой ставки до 23% на ближайшем заседании 20 декабря.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.