Яндекс Банк: купоны от потребительских кредитов

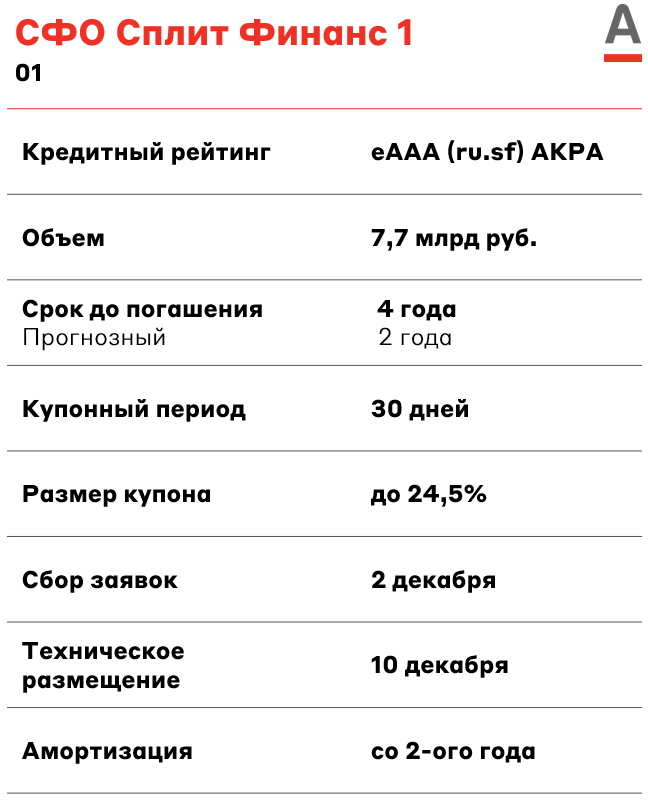

2 декабря 2024 года СФО «Сплит Финанс 1» (финансовая организация, созданная Яндекс Банком специально для выпуска облигаций) откроет сбор заявок на приобретение облигаций, в обеспечении которых лежат потребительские кредиты Яндекс Банка. Объем выпуска составит 7,7 млрд рублей. Ориентир по ставке ежемесячного купона – 24,5%.

Данный выпуск является секьюритизированным – в качестве обеспечения платежей по облигациям выступает портфель потребительских кредитов Яндекс Банка.

Для размещения облигаций создается специальное юридическое лицо (в данном случае «Сплит Финанс 1»), которое выкупает у Яндекс Банка пул потребительских кредитов, а далее выпускает облигации и обеспечивает платежи по ним за счет поступлений по этим кредитам.

Таким образом, купонные выплаты – это, в сущности, платежи по кредитам клиентов Яндекс Банка. Графически для инвестора данная схема выглядит следующим образом:

Источники: данные эмитента

Важной особенностью секьюритизированных облигаций является отсутствие четкого срока до погашения. Эмитентом определяется лишь ожидаемая дата погашения. При этом, в такие выпуски включена амортизация – также с ожидаемыми датами и объемами.

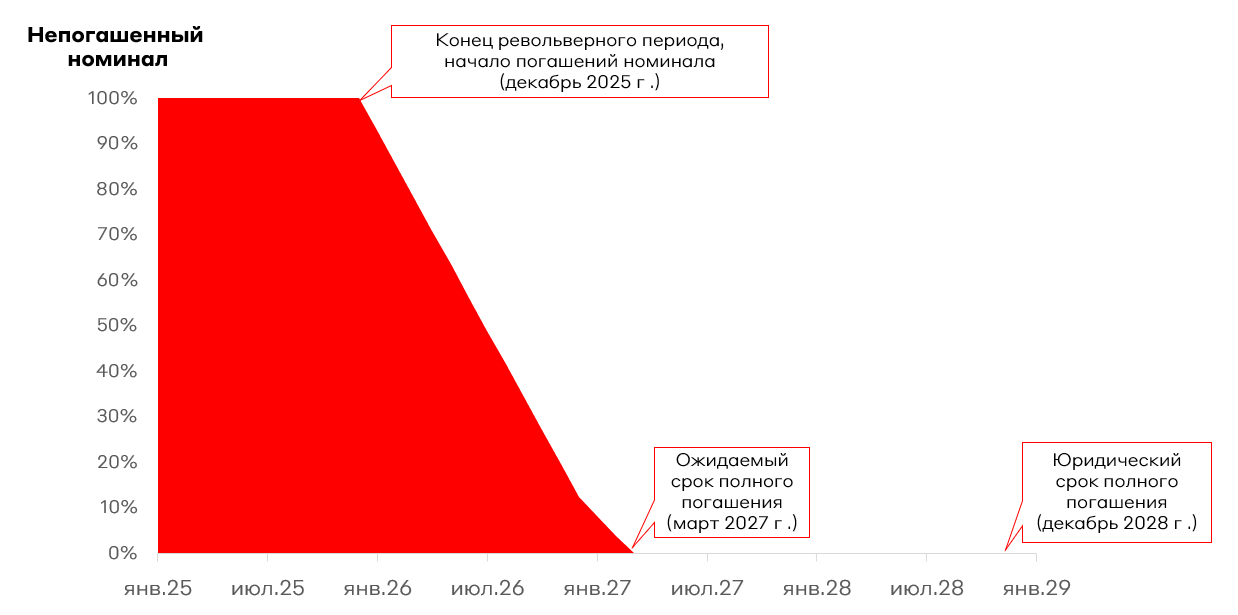

Гарантией для инвестора является только т.н. «револьверный период», то есть срок, в течение которого эмитент точно не начнет погашать номинал. В выпуске «Сплит Финанс 1» длительность револьверного периода составляет 1 год. По истечении года эмитент планирует начать постепенное погашение номинала (амортизацию). Ожидаемый срок полного погашения – март 2027 года. Ожидается, что уже в 2026 году эмитент погасит более 87% номинала. Таким образом, средний срок до погашения находится в районе полутора лет. Графически структура погашения выглядит следующим образом.

Структура погашения облигаций

Источники: данные эмитента

Важно, что при проблемах с определенным кредитом Яндекс Банк может заменить его в обеспечительном пуле на другой, более подходящий по структуре для выплат по облигациям. Таким образом, у эмитента остается пространство для маневра.

Рынок секьюритизированных облигаций

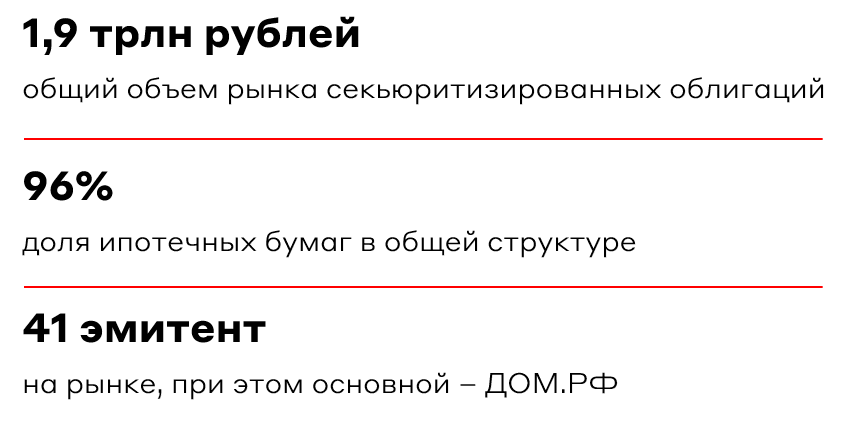

Российский сегмент секьюритизированных облигаций является довольно ограниченным, занимая лишь небольшую долю общего облигационного рынка – около 3,8% (или 1,9 трлн рублей по непогашенному номиналу). Подавляющую часть всех подобных инструментов составляют ипотечные облигации, преимущественно выпускаемые агентством ДОМ.РФ. В основе ипотечных облигаций лежат ипотечные кредиты населения: платежи по ним являются обеспечением для купонных выплат. Традиционно основными держателями таких бумаг являются банки, активно использующие ипотечные облигации в рамках сделок РЕПО. Ипотечные облигации составляют более 96% всего сегмента секьюритизированных бумаг на рынке РФ.

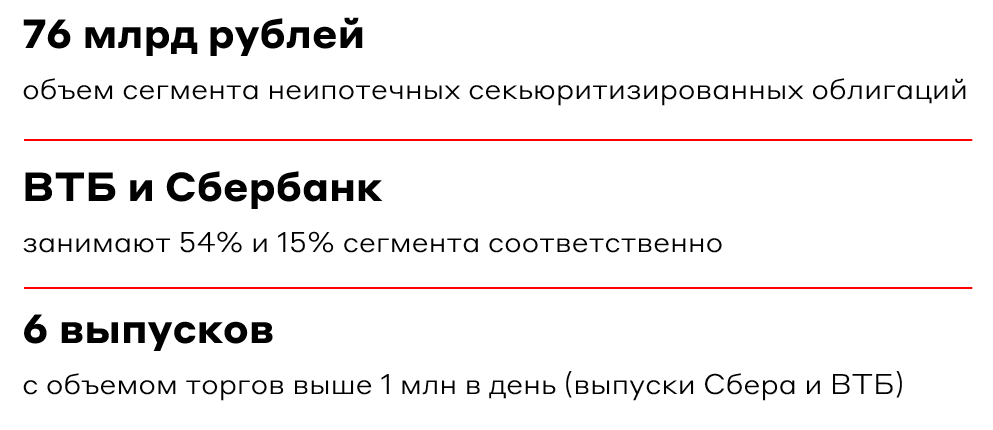

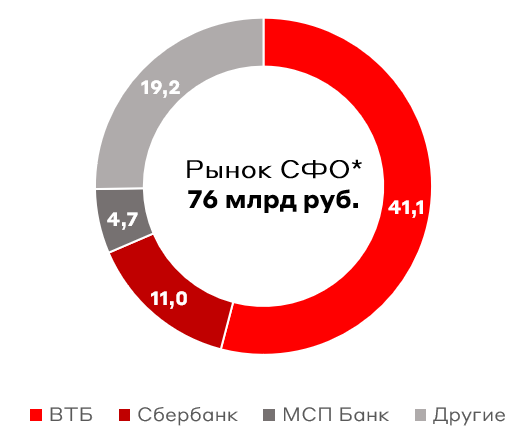

Нас в большей степени интересуют неипотечные секьюритизированные облигации – объем этого сегмента составляет 76 млрд рублей по состоянию на конец ноября 2024 года. Как правило, в качестве обеспечения таких бумаг, в силу массовости и однородности, используются именно потребительские кредиты. В структуре неипотечных бумаг облигации, обеспеченные потребительскими кредитами, занимают более 70%.

Подавляющую часть рынка неипотечных секьюритизированных облигаций занимают два эмитента – Сбербанк и ВТБ. Они обеспечивают почти 70% объема в обращении, также используя пулы потребительских кредитов.

В силу того, что ипотечные облигации, как правило, оседают на балансах банков, на вторичном рынке объемы торгов неипотечных бумаг значительно выше. По итогам 2024 LTM объем вторичных торгов неипотечными секьюритизированными бумагами составил 30 млрд рублей – это более, чем в 4 раза выше объемов ипотечных инструментов. Соответственно, несмотря на меньший объем рынка и размещений, ликвидность неипотечных секьюритизированных бумаг выше.

Структура рынка СФО неипотечных бумаг по эмитентам, млрд руб.

Источники: Cbonds

В случае успешного размещения, Яндекс Банк станет третьим по объему игроком на рынке неипотечных секьюритизированных облигаций и займет значительную долю данного сегмента – около 9%.

Рынок потребительского кредитования в РФ

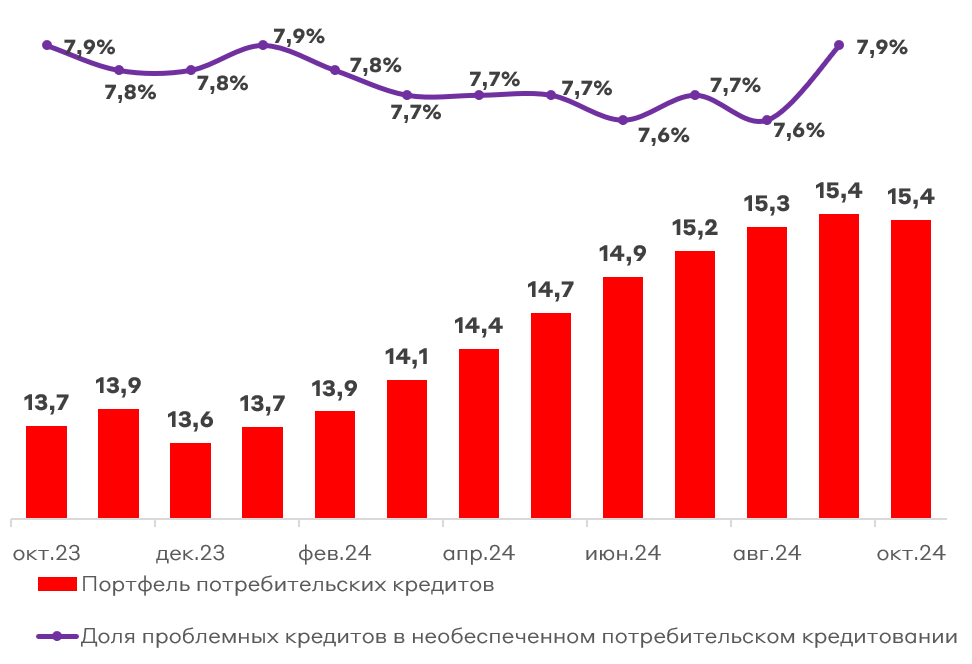

Ужесточение ДКП пока не помогло победить рост корпоративного кредитования (менее чувствительного к ключевой ставке), но уже обеспечило охлаждение в потребительском сегменте. Практически заградительные ставки привели к первому за 2024 год снижению объема портфеля потребительского кредитования по итогам сентября. Очень вероятно, что тенденция к снижению продолжится, и мы увидим еще более активное замедление.

Объем потребительского кредитования, трлн руб.

Источники: ЦБ РФ

При этом, вслед за снижением объемов растут и доли просрочек по платежам. Доля проблемных кредитов в необеспеченном потребительском кредитовании по итогам сентября вышла на уровень годового максимума – 7,9%. ЦБ в своем отчете указывает, что важным фактором стало естественное начало роста просрочек по кредитам, взятых по высоким ставкам и без анализа кредитной истории.

Общая рыночная конъюнктура оказывает сдерживающее влияние на рынок секьюритизированных облигаций. Обеспечительный пул кредитов Яндекс Банка включает в себя уже зафиксированные обязательства, и характеризуется невысоким средним размером кредита, а потому испытывает меньшее рыночное давление.

Анализ портфеля кредитов в обеспечении

Ключевое значение имеет качество кредитного портфеля Яндекс Банка в обеспечении. Банк выдает потребительские кредиты сроком от 2 месяцев до 3 лет на суммы до 1 миллиона рублей. Ключевым кредитным продуктом банка является «Супер Сплит» - цифровая карта с кредитным лимитом, благодаря которой можно оплачивать покупки частями, т.е. в рассрочку (на срок от 4 до 24 месяцев). По сути, это короткая рассрочка на потребительские товары (в том числе приобретаемые в экосистеме Яндекса, к примеру, на Яндекс.Маркете). Что касается сроков, то большую часть портфеля (55%) занимает рассрочка на 2 года.

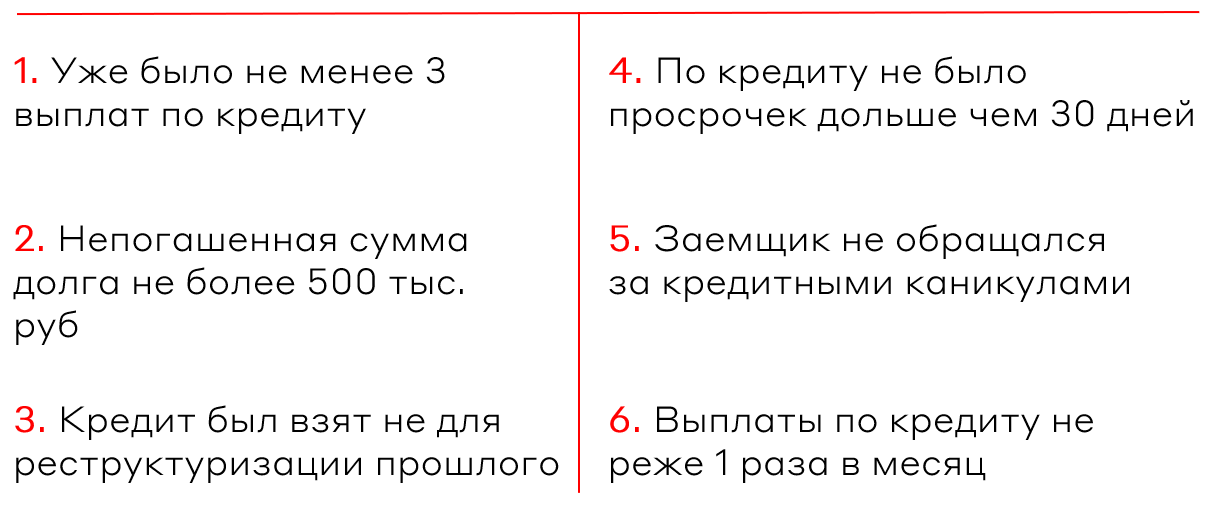

Обеспечительный портфель состоит из кредитов, отвечающих определенным требованиям. Так, по каждому из таких кредитов уже сделано не менее 3 платежей, сумма кредита не превышает 500 тысяч рублей, сам кредит был взят не для реструктуризации прошлого. Эти и ряд других критериев указаны на инфографике ниже.

Основные параметры кредитов

Источник: данные Компании

Качество портфеля подтверждается максимальным кредитным рейтингом выпуска от «АКРА». При этом считать, что портфель кредитов безрисковый, не стоит. В него могут входить заемщики, просрочившие платеж по кредиту не более чем на 30 дней. Кроме того, определенную часть (но не более 20%) могут составлять заемщики, ранее осуществлявшие просрочки платежей (более 30 дней) по другим продуктам банка. В целом критерии Яндекс Банка сопоставимы и во многом дублируют критерии по выпускам ВТБ и Сбербанка.

Уровень обеспечения

Иным важным фактором, помимо самой структуры портфеля кредитов, является объем обеспечения. Объем привлеченных под выпуск облигаций кредитов составляет до 10 млрд рублей. Ожидается, что, при выпуске облигаций на 7,7 млрд рублей, объем «переобеспечения» составит 2,3 млрд рублей, или 30% сверх номинала облигаций. Это значит, что даже при дефолтах значительной части заемщиков (до 30%) банк сможет покрыть обязательства по облигациям. Для сравнения, последние схожие выпуски Сбербанка и ВТБ характеризовались переобеспечением в районе 25%. Но первые выпуски этих эмитентов были переобеспечены сильнее – дополнительная страховка для новых на то время продуктов).

Дополнительной «подушкой безопасности» является резервный фонд в размере 7% от объема выпуска. Этот объем ликвидности пойдет на погашение обязательств в случае возникновения проблем с портфелем в обеспечении.

Запас прочности по выпуску

Источники: данные эмитента

Резюмируя, в обеспечении выпуска находится адекватный портфель кредитов, усиленный дополнительным переобеспечением и наличием подушки безопасности.

Кредитное состояние Яндекс Банка

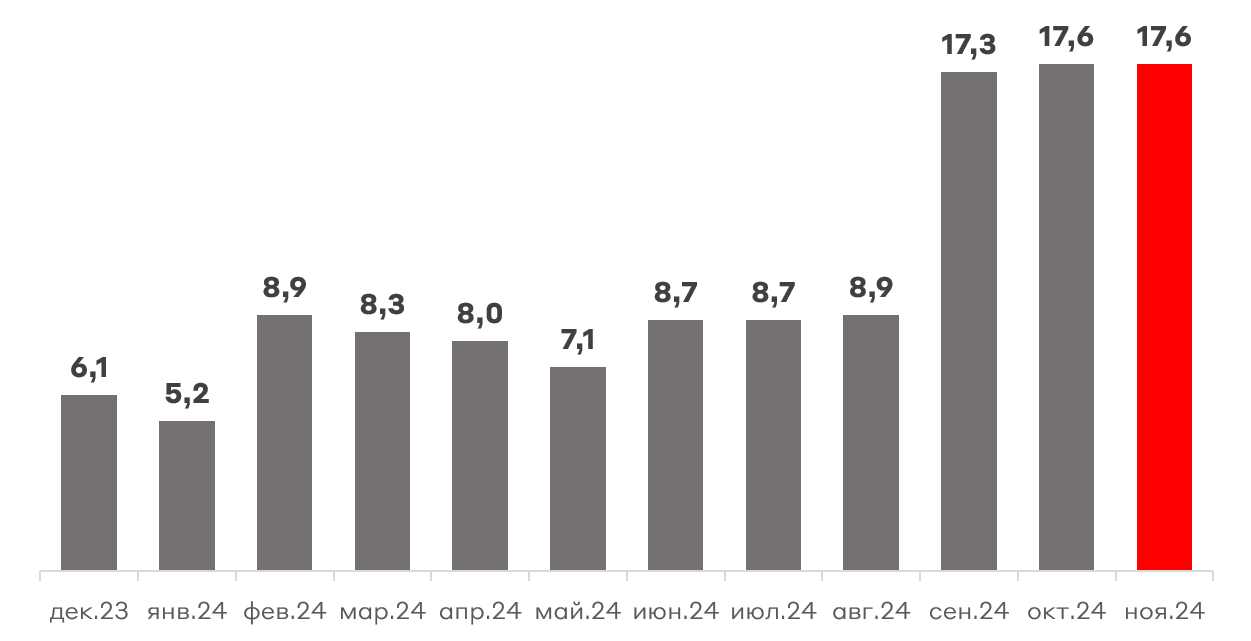

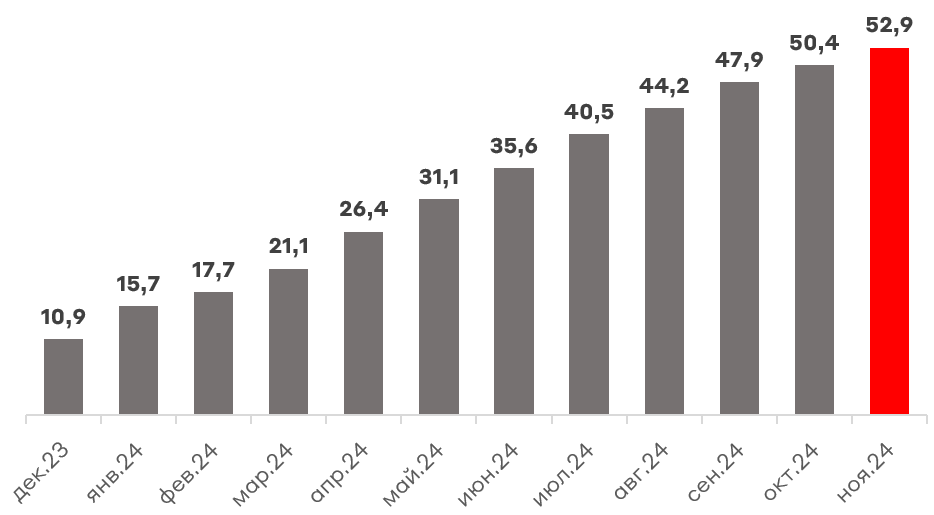

Яндекс Банк имеет довольно короткую историю, поскольку он стал частью экосистемы Яндекса только в 2021 году. Организация находится на 67 месте в рейтинге российских банков по объему активов. При этом, Яндекс Банк очень динамично развивается, в том числе за счет регулярной докапитализации со стороны материнской группы. За 2024 год объем капитала банка вырос с 6,1 млрд рублей в январе до 17,6 млрд рублей в ноябре. Важно отметить, что Яндекс Банк не публикует отчетность по МСФО. Все данные в материале взяты с сайта ЦБ РФ.

Уровень собственного капитала Яндекс Банка, млрд руб.

Источник: ЦБ РФ

Что касается объемов кредитования, здесь мы также видим сильную положительную динамику. С января 2024 года размер портфеля кредитов, выданных физлицам, вырос с 11 млрд до 53 млрд рублей – практически в 5 раз. Сказывается эффект низкой базы и расширения капитала, однако мы в любом случае видим все более активное проникновение банка в элементы экосистемы Яндекса. Процентные доходы по итогам 2024 LTM составили более 6 млрд рублей, чистая процентная маржа превышает 5%.

Портфель кредитов физлицам, млрд руб.

Источники: ЦБ РФ

Показатели ликвидности Яндекс Банка значительно превышают нормативные значения, установленные ЦБ РФ. По состоянию на 1 ноября 2024 года значение Н1.0 составило 17,1% (при нормативе 8%), значение Н1.2 – 17% (при нормативе 6%).

В целом, банк находится в хорошем кредитном состоянии, постепенно реализуя потенциал в экосистеме Яндекса.

Секьюритизация в масштабах бизнеса Яндекс Банка

СФО Сплит Финанс 1 планирует выпустить облигации общим номиналом 7,7 млрд рублей. С учетом того, что общий портфель кредитов, выданных физлицам, у Яндекс Банка составляет 53 млрд рублей, на секьюритизацию «отправится» около 14,5% портфеля. Это довольно высокое значение – для сравнения, анонсированный объем размещения схожих бумаг Сбера – 12 млрд при портфеле потребительских кредитов более 4 трлн рублей. ВТБ не раскрывает структуру розничного кредитования, однако, по нашим оценкам, заявленный объем секьюритизации (75-100 млрд рублей) составляет менее 10% от портфеля потребительских кредитов.

При прочих равных, более высокая доля секьюритизации оставляет эмитенту меньшее пространство для маневра при необходимости замены проблемных кредитов в обеспечительном пуле. При этом, высокий кредитный рейтинг от АКРА с учетом проведенного стресс-тестирования позволяет говорить о том, что кредитные риски находятся на низком уровне.

Взгляд А-Клуба

Яндекс Банк характеризуется хорошим кредитным состоянием, а предстоящему выпуску присвоен максимальный кредитный рейтинг, обусловленный высоким размером переобеспечения и адекватной оценкой пула кредитов.

При этом, сам инструмент является довольно сложным. Выпуск совпадает с заметным охлаждением рынка потребительских кредитов и беспрецедентно высокими процентными ставками. В спокойной макросреде выпуск выглядел бы крайне интересно, однако в текущих реалиях мы бы рекомендовали инвестировать в более «прозрачные» и понятные бумаги, избегая экспозиции на секьюритизированные бумаги.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.