Первичный рынок: эмитенты на каникулах

Инфляция в России продолжает ускоряться, что будет способствовать принятию решения о повышении ключевой ставки на 200 б.п. до 18% годовых на ближайшем заседании Банком России. Так согласно данным от Минэкономразвития недельная инфляция с 18 по 24 июня составила 0,22%. А последние три отчётных периода недельная инфляция держится в диапазоне от 0,12 до 0,17% и достигла 8.61% г/г. Таким образом, мы тактически положительно смотрим на покупку флоатеров, в частности на первичном рынке.

В данном материале мы рассмотрим предстоящие размещения в этом месяце эмитентов инвестиционного рейтинга.

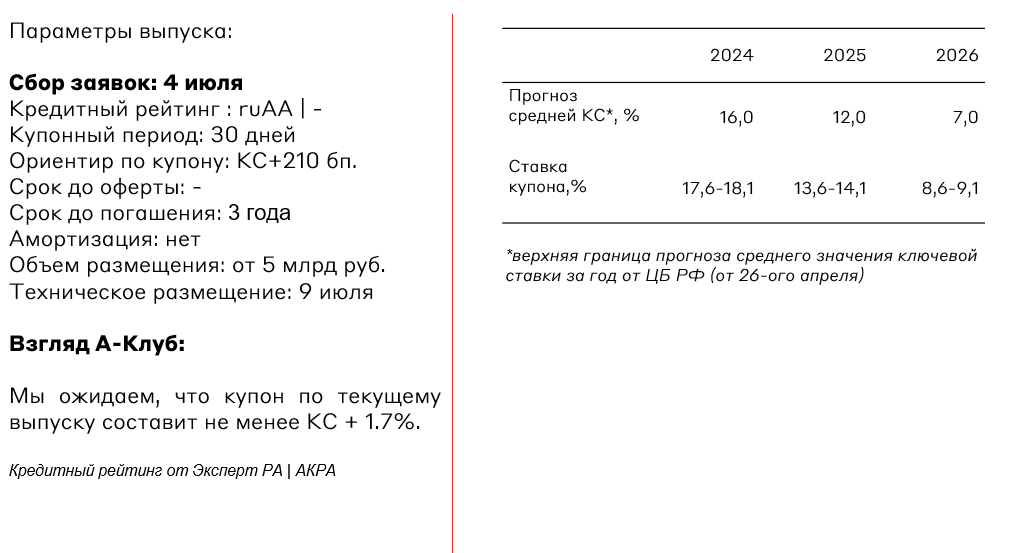

ЛК Европлан, 001P-07

Европлан является одним из крупнейших лизингодателей России с долей на рынке автолизинга более 10%, являясь топ-1 среди независимых игроков. Также компания занимает 6-е место в рэнкинге «Эксперт РА» по объему нового бизнеса с долей рынка в 5,6% и 6-е место по объему лизингового портфеля за 2023 год. Ядро клиентской базы Европлана (91%) составляют клиенты малого и среднего бизнеса.

Риски:

- Ужесточение конкуренции в секторе

- Выход лизинговых компаний из Китая на рынок России

- Замедление темпов роста нового бизнеса на фоне ужесточения ДКП

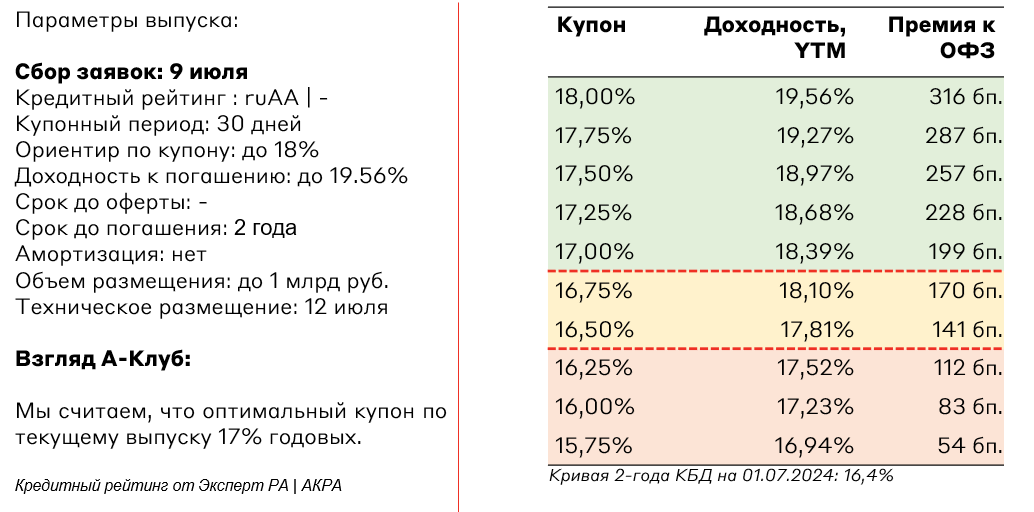

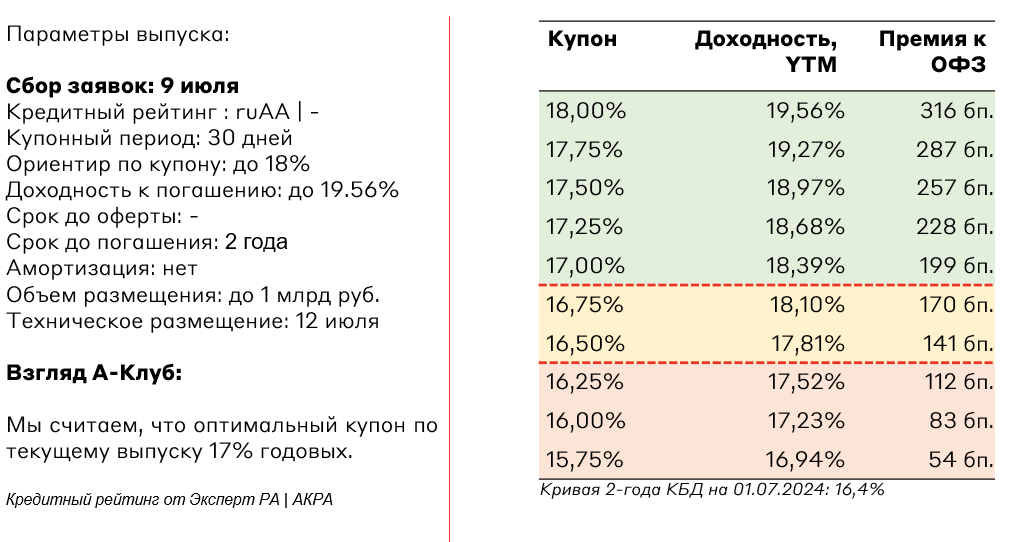

ВТБ Лизинг, 001P-МБ-01

ВТБ Лизинг – универсальная лизинговая компания, которая специализируется на лизинге подвижного состава, водного транспорта, оборудования, легкового, грузового автотранспорта, спецтехники. Эмитент занимает 3-е место в рэнкинге «Эксперт РА» по объему нового бизнеса с долей рынка в 5,6% и 4-е по объему лизингового портфеля за 2023 год.

Риски:

- Замедление темпов роста нового бизнеса на фоне ужесточения ДКП

- Снижение объемов поддержки от основных акционеров

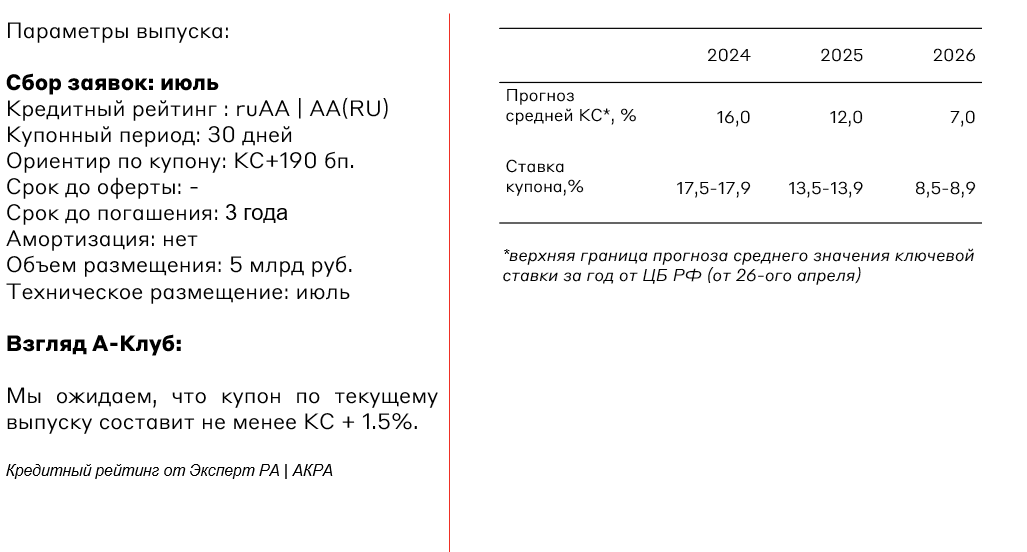

Группа Позитив, 001P-01

Группа Позитив специализируются на разработке программного обеспечения (90% выручки) и оказании услуг в сфере кибербезопасности (8% выручки). Компания основана в 2002 году и известна под брендом Positive Technologies. Продукция эмитента позволяет получать объективную оценку состояния защищенности IТ-инфраструктуры.

У компании низкая долговая нагрузка (за 2023 год): Чистый долг/EBITDA - 0.37x.

Риски:

- Постепенное замедление роста выручки из-за насыщения рынка и конкуренции

Русал, БО-001P-08

РУСАЛ — вертикально-интегрированный производитель алюминия, основные производственные мощности которого расположены в Сибири. Компания является одним из крупнейших производителей чистого алюминия с низким углеродным следом. На данный момент крупнейшим акционером Русала является En+ Group, которой принадлежит около 60% компании.

У эмитента сформировалась высокая долговая нагрузка из-за санкций и потери операционных активов на Украине. По итогам 2023 года Чистый долг/EBITDA составил 7,35x.

Риски:

- Потеря европейского рынка из-за санкций, на который приходится около 30% выручки.

- Проблемы с рефинансированием значительного объема долга.

- Снижение стоимости алюминия.

- Длительный период отсутствия выплат дивидендов ГМК "Норильский никель".

Взгляд А-Клуб:

Как мы писали ранее, тактически флоатеры с минимальным процентным риском и локальные валютные инструменты выглядят интересно. В связи с этим, мы положительно смотрим на предстоящие размещения флоатеров с ежемесячным купоном от ЛК Европлан и Группы Позитив, а также рассматриваем их добавление в наш МП “Рублевые облигации”. При этом, размещение Русал БО-001P-08 потеряло свою актуальность из-за роста доходности кривой локальных валютных облигаций в USD.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.