Глобальные рынки: о тарифах и взаимности

Торговая война – это огромная проблема для глобальных рынков. Но чем сильнее она эскалируется, тем более очевидной становится необходимость в переговорах для всех сторон. Тарифы Трампа возникли не на пустом месте – президент США пытается решить старые проблемы американской экономики. Но не факт, что выбранный им путь – рабочий.

За последние недели глобальная экономика прошла через ощутимую встряску. Президент США решил, что пришло время наконец-то устранить «несправедливость» в торговле других стран с США. Дональд Трамп предполагает, что на американские товары накладываются необоснованно высокие пошлины, а снизить их можно только через «взаимность» – введя собственные тарифы. Однако помимо глобальных торговых вопросов было ещё несколько основных тем, на которые президент имеет своё мнение.

Желание решить проблемы всего мира привело к тому, что политика Трампа оказалась избыточно жёсткой и непонятной рынку. Объявленные пошлины, к примеру, варьировались от 10 до 50%, а риторика по глобальным вопросам (РФ, Украина и Иран) неоднократно менялась. Экономисты не понимают, чего ждать дальше от нового президента США, что выливается в рост рыночной неопределённости. В прессе и высказываниях аналитиков начали всё чаще появляться тезисы о проблемах в экономике. Это заметно по рекордному увеличению новостного индекса экономической неопределённости (оценивает количество публикаций на тему проблем в экономике) и снижению общего новостного сентимента (оценивает настроения в прессе) с момента прихода к власти Дональда Трампа.

После объявления взаимных тарифов фондовые индексы по всему миру начали резкое падение на опасениях фрагментации глобальной экономики, сопутствующего замедления экономического роста и роста инфляции. Глобальные цены на нефть обвалились с более чем $75 до менее $60 долларов за баррель. Масла в огонь добавило то, что отдельные страны (Китай, ЕС) анонсировали ответные пошлины. На фоне этого начала разгораться настоящая рыночная паника с одновременным падением индекса доллара (DXY), акций и государственных облигаций США.

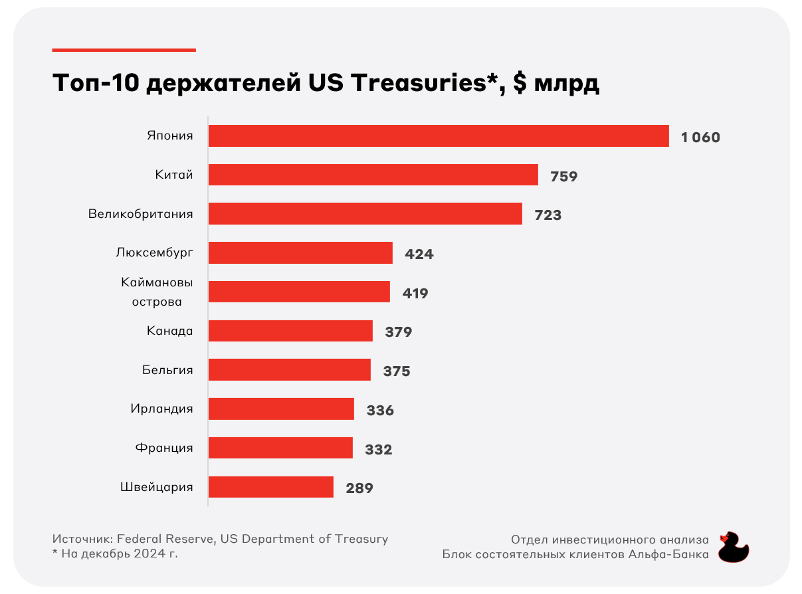

Трампу пришлось вмешаться: введение тарифов было отложено на 90 дней для всех стран, которые были бы готовы договариваться о взаимном снижении пошлин. Исключением стал Китай, общая ставка тарифов для которого выросла за несколько дней с 54 до 145%. Предполагается, что причиной стала распродажа казначейских облигаций США одним из крупнейших держателей – Японией. Нужно было срочно действовать, так как появился реальных риск массового ухода инвесторов из долларовых активов.

С КНР Трамп решил вести полноценную торговую войну. Только вот ударить она может в обратную сторону – по США. Apple, Ford. Tesla, Walmart, Qualcomm, Micron, Boeing, Nike, General Motors, Coca-Cola и другие американские компании имеют производства в Китае. Несмотря на заморозку введения взаимных тарифов, текущая ставка пошлин США уже достигла 24% (+22 п. п. с прихода к власти Дональда Трампа). Странам нужно договариваться, так как последствия могут выразиться в ощутимом росте инфляции и замедлении мировой экономики.

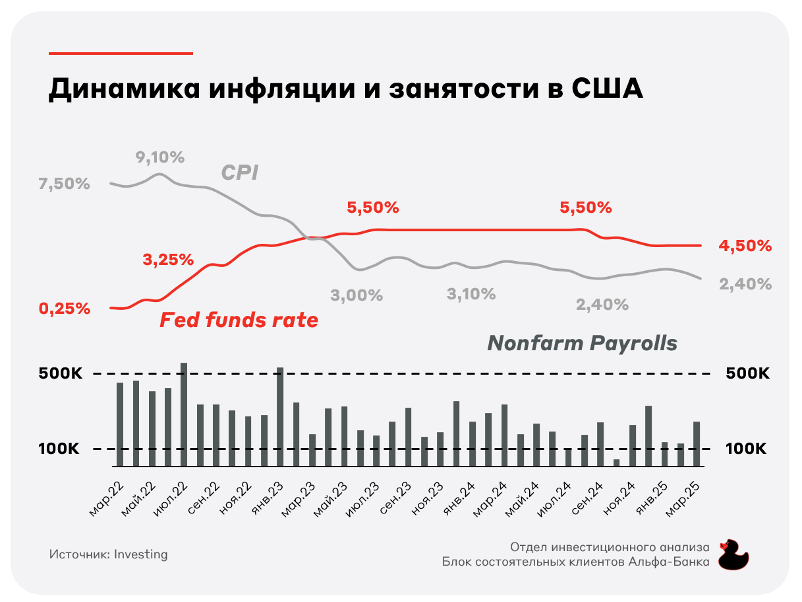

Самым большим риском является стагфляция: экономика замедляется, но цены растут. Это как раз может произойти, если мир перейдёт к фрагментации и разделению на зоны влияния: глобальные рынки сбыта закроются, а спрос снизится. Реализуемые товары будут учитывать в цене тарифы, поэтому инфляция начнёт расти. В таких условиях встаёт настоящая дилемма для ФРС: снизив ставку, можно разогнать цены, а повысив её – замедлить экономику. Тем страшнее выглядит ситуация, когда последние данные по занятости (nonfarm payrolls) выходят сильными, а ИПЦ за март показывает замедление. Макроданные указывают, что пора снижать ставку, но, при условии продолжения торговой войны, всё выглядит не так однозначно.

Официальные лица ФРС открыто заявляют, что не знают, какой эффект будут иметь вводимые Трампом тарифы. Также имеются опасения, что инфляция может резко подняться выше уровней 2021–2022 гг. Поэтому дальнейшая политика ФРС может быть выжидательной: аналитики уже ждут замедления экономики, а последствия введения тарифов неочевидны. Рынки боятся рецессии, которую можно будет избежать, если страны договорятся.

Рынок казначейских облигаций

Среди представителей ФРС растут опасения, что новая торговая политика США может привести к устойчивому росту цен и скачку безработицы. Поэтому регулятор все чаще даёт сигналы, что смягчение денежно-кредитной политики будет отложено до тех пор, пока не прояснится влияние пошлин.

В случае эскалации торговой войны между Китаем и США мы можем увидеть рост длинного конца кривой выше 5% на фоне повышения инфляционных ожиданий (опасение реализации стагфляционного сценария). Тактически, в условиях высокой геополитической неопределенности, представляют интерес короткие US Treasuries и флоатеры.

Рынок акций

Волатильность американского фондового рынка в условиях тарифного конфликта находится на исключительном уровне. С момента объявления о введении взаимных тарифов (2–8 апреля) индекс S&P 500 обвалился на 12%. Но уже 9 апреля, когда Дональд Трамп отложил введение большей части из них на 90 дней, индекс вырос на 9,5% за одну торговую сессию. Такой отскок стал третьим по размеру в истории.

Уже 10 апреля появились новости о ещё большем повышении пошлин в отношении Китая, что Дональд Трамп может использовать для оправдания своих усилий по тарифному давлению в сторону КНР. Инвесторы поняли, что тарифная война никуда не ушла, а её темп только увеличивается. Всё это выливается в экстремально низкие значения индекса страха и жадности на американском фондовом рынке.

Технологический сектор проседает сравнительно сильнее широкого рынка. Инвестиции в индекс Nasdaq 100 принесли бы почти 13% убытка против 10,5% по S&P 500. Такая динамика связана с высоким давлением торговых пошлин на транснациональных бигтехов США и высокой оценкой по мультипликаторам. Противоборство в технологиях с Китаем может усилиться на фоне разрастания торгового конфликта.

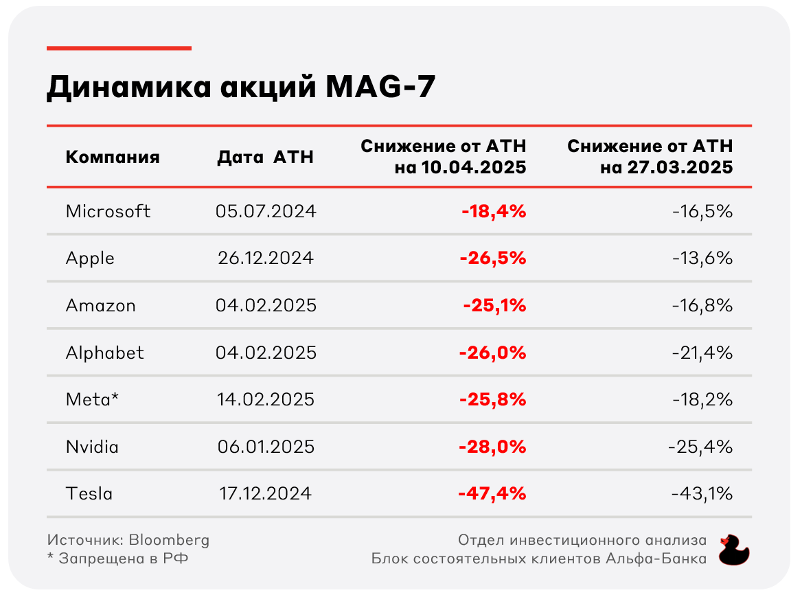

Несмотря на серьёзный отскок 9 апреля, всё ещё значительно ниже исторических максимумов торгуются бумаги Великолепной семёрки (MAG-7), которые особенно подвержены влиянию торговой войны с Китаем.

- Apple оперирует значительным объёмом производства флагманских смартфонов IPhone в КНР.

- Tesla управляет как производством электромобилей полного цикла, так и значительной долей своих мощностей по созданию аккумуляторных батарей в КНР.

- Amazon реализует на своём маркетплейсе значительную долю товаров от производителей и поставщиков из КНР.

- Nvidia напрямую реализует часть своих решений в КНР в рамках экспортного контроля, а косвенно (через третьи страны), вероятно, отправляет в Китай ещё большую долю продукции.

- Google, Microsoft и Meta (запрещена в РФ) хотели бы и дальше продолжать экспансию своих облачных решений на рынке КНР.

Однако, несмотря на все проблемы, акции MAG-7 были одними из лидеров рынка по росту 9 апреля. Инвесторы всё ещё верят в эти фундаментально сильные бизнесы.

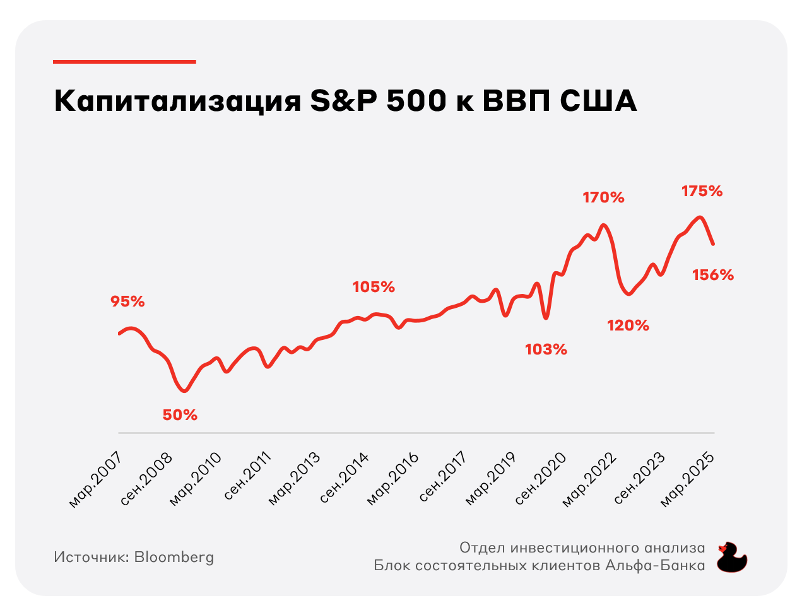

Несмотря на текущее снижение, американский фондовый рынок торгуется очень дорого в сравнении с историческими уровнями. Если судить по отношению капитализации S&P 500 к ВВП (индикатор Баффета), то мы видим, что перекупленность была умеренно снижена. Но акции продолжают торговаться на рекордно высоких уровнях.

Глобальные аналитики также всё чаще упоминают риски неопределённости в американских бумагах, снижая таргеты по росту S&P 500. Тем не менее общий консенсус предполагает рост индекса S&P 500 на 17% к концу 2025 года до 6170 пунктов – уровень, близкий к началу 2025 года. Однако важно помнить: прогнозы очень быстро пересматриваются.

Американский фондовый рынок штормит, а президент заявляет, что это необходимая «боль» в момент перестройки на пути к величию США. Может быть так и произойдёт, но в условиях растущей волатильности для рационального инвестора наиболее предпочтительны компании с сильной бизнес-моделью, ориентированные на внутренний спрос, менее страдающий от тарифов, а также выплачивающие хорошие дивиденды. В технологическом секторе тоже есть сильные имена, которые могут показать хороший рост, как часть той же Великолепной семёрки.

Gold&Crypto

Ситуация на глобальном криптовалютном рынке неоднозначна. С одной стороны, о нём все забыли, так как фокус внимания переключился на торговую войну. Но с другой стороны, складывается впечатление, что всё больше стран и инвесторов рассматривает биткоин (BTC) и другие устойчивые криптоактивы в качестве альтернативы твёрдых валют в осуществлении транзакций. Во время текущего обвала курс биткоина показывал относительно лучшую динамику в сравнении с индексом доллара (DXY) и S&P 500.

Однако паника не обошла стороной и криптовалютный рынок. Индекс страха и жадности остаётся в зоне экстремального страха на уровне 21 пункта.

Также в последние недели умеренно замедлились оттоки из инвестиционных криптовалютных активов. В течение двух недель даже наблюдались чистые притоки.

К тому же, интересная динамика наметилась в связке BTC и глобальной ликвидности (M2). Считается, что цена главной криптовалюты следует за глобальной денежной массой с лагом в три месяца. Снижение BTC с более чем $100 тыс. до текущего уровня в $80 тыс. прошло в точном соответствии с динамикой M2. Сейчас этот агрегат показывает значительный рост, тогда как BTC пока что торгуется на минимумах 2025 года. Учитывая растущий интерес к криптовалютам, а также возможный переход BTC в статус резервного актива, можно предположить, что главная криптовалюта проходит локальное дно, после которого рост может возобновиться.

Всё больше американских штатов рассматривает использование криптовалюты в качестве резервного актива или включение криптоактивов в пенсионных фондах. Однако важно понимать, что для таких целей в большей степени подходит именно BTC, являющийся безусловным лидером крипторынка. В условиях текущей волатильности фондовых рынков именно он воспринимается, как наиболее надёжный. Альткоины же, наоборот, теряют свои позиции, так как инвестиции в них сопряжены с повышенным риском. Этот тезис подтверждается и динамикой доминации BTC в общей капитализации крипторынка, которая выросла с 56% в начале года до 63% на сегодняшний день.

Растущий интерес к BTC – это сильный тренд в мире резервных активов, но пока что именно золото – самый крупный по капитализации актив в мире – является главной «тихой гаванью» в условиях текущих торговых конфликтов. За последнее время жёлтый металл не раз переписывал свои исторические максимумы.

Для сравнения относительной привлекательности золота и акций часто используется показатель отношения золота к индексу S&P 500. Более высокие значения указывают на рост интереса инвесторов к вложениям в золото на фоне различных экономических потрясений. На текущий момент это отношение выросло до рекордных уровней с пандемии Covid-19.

Многие инвесторы хотят переждать текущие волнения в золоте. Оно защищает как от девальвации доллара, так и от падения других классов активов. Центральные банки развивающихся стран всё больше интересуются приобретением золота на фоне торговых и санкционных ограничений. Жёлтый металл остаётся главным резервным активом.

Китай

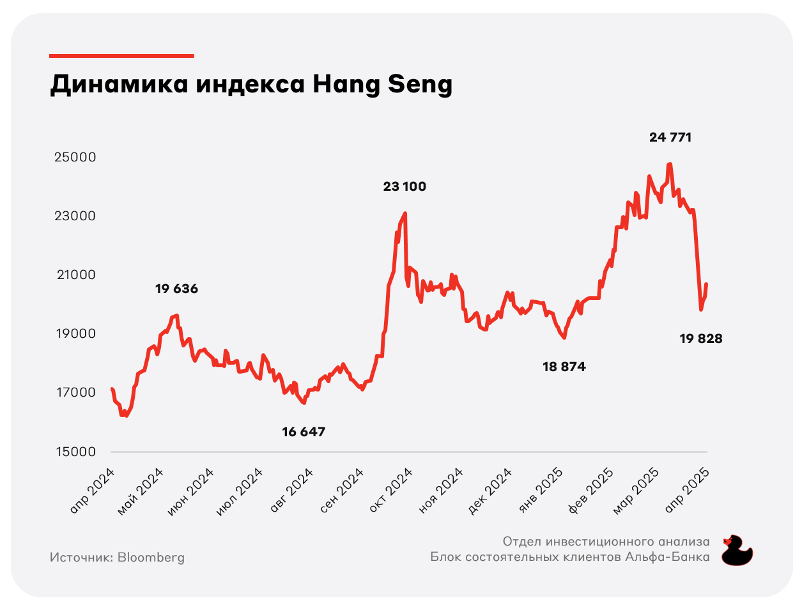

Индекс Hang Seng показал крупнейшее дневное падение с 1997 года на фоне эскалации торговой войны между США и Китаем.

Китайский рынок ждёт высокая волатильность, так как до определённости относительно окончательных условий торговли между двумя крупнейшими экономиками ещё далеко. Министерство торговли Китая уже заявляло, что «дверь для переговоров открыта, но диалог должен строиться на основе взаимного уважения и равенства», а Дональд Трамп утверждал, что хочет договариваться с Си Цзиньпином. Но, несмотря на все заявления, текущий уровень пошлин США и Китая превышает 100%.

Проблемы для экономики КНР не ограничиваются торговыми барьерами. На внутреннем рынке второй месяц подряд наблюдается дефляционный тренд на фоне замедления внутреннего спроса. Торговые пошлины могут усугубить ситуацию. Инвестиционные дома уже снижают прогнозы по уровню роста ВВП КНР на 2025 и 2026 гг. Экономике Китая жизненно необходимы меры стимулирования, которые уже превышают рекордный уровень «ковидного» 2020 года. Можно ожидать, что власти в скором времени представят новые меры поддержки рынков.

Взгляд А-Клуба

Глобальные рынки столкнулись с суровой реальностью. Рецессия, фрагментация торговли и высокая инфляция могут стать реальными угрозами за одну неделю. Однако рост неопределённости не значит, что из рынка нужно выходить. Просто стоит обратить внимание на компании с по-настоящему сильной бизнес-моделью, временно отказываясь от более рискованных историй. Также интерес представляют короткие казначейские облигации и резервные активы – причём не только традиционное золото, но и BTC.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.