Группа ВИС: интересная альтернатива девелоперам

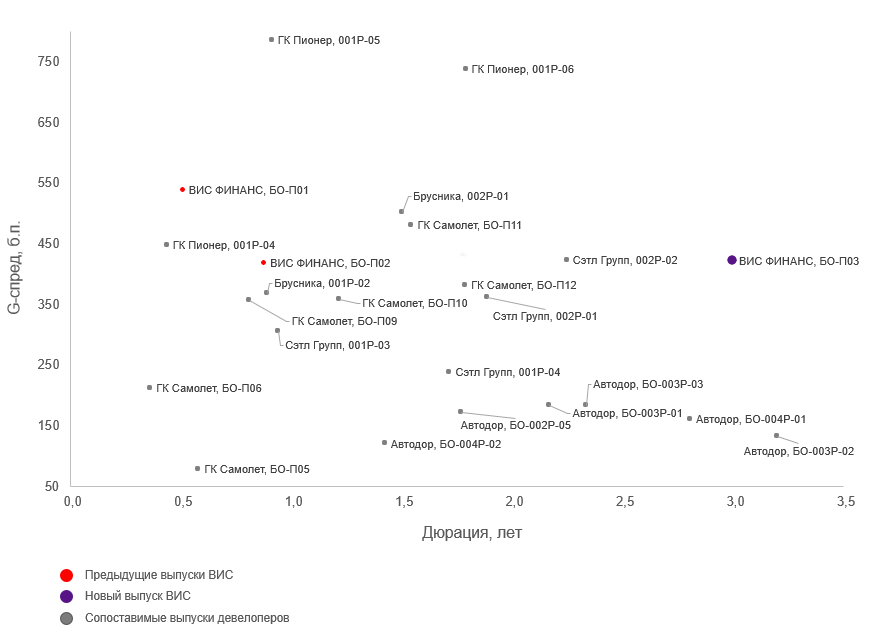

30 марта компания “Вис Финанс” (входит в Группу ВИС) планирует провести размещение 3-летних облигаций с общим объемом выпуска до 3 млрд рублей. Ориентир доходности - не выше значения G-Curve на сроке 3 года + 475 б.п. или 13,5% годовых.

На сегодняшний день в обращении у компании находится 2 выпуска рублевых бондов на 4.5 млрд рублей (БО-П01 и БО-П02), с офертой в ноябре 2023 года и погашением в 2024 году. Выпуски сейчас торгуются ближе к верхней границе диапазона доходностей для своей рейтинговой группы.

Карта облигационных выпусков девелоперов инвестиционного уровня

Бизнес-профиль эмитента

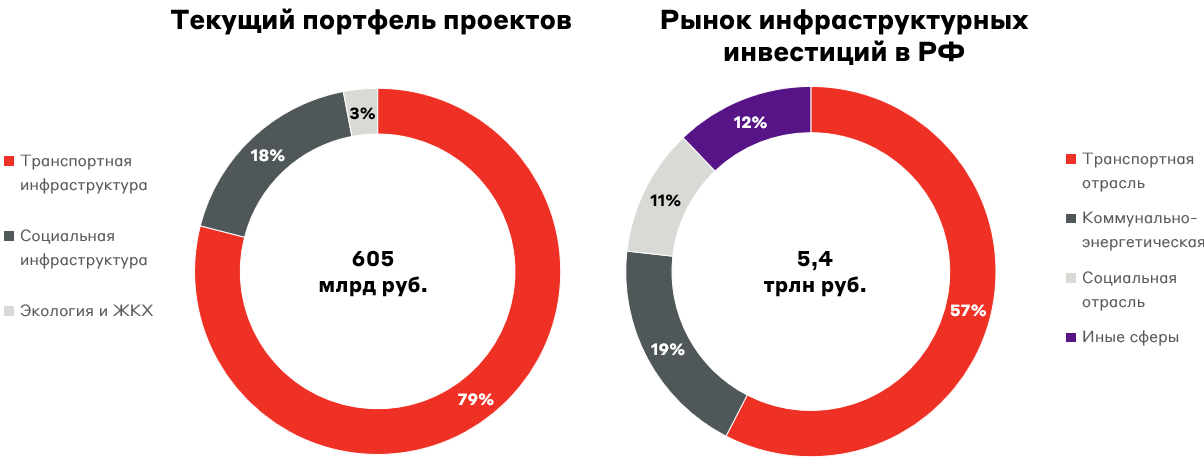

Группа «ВИС» занимается строительством и управлением инфраструктурными проектами в сегменте государственно-частного партнерства, где занимает 14% рынка. Компания обеспечена проектами до 2047 года, а их текущий портфель оценивается в 605 млрд рублей (80% транспортная инфраструктура).

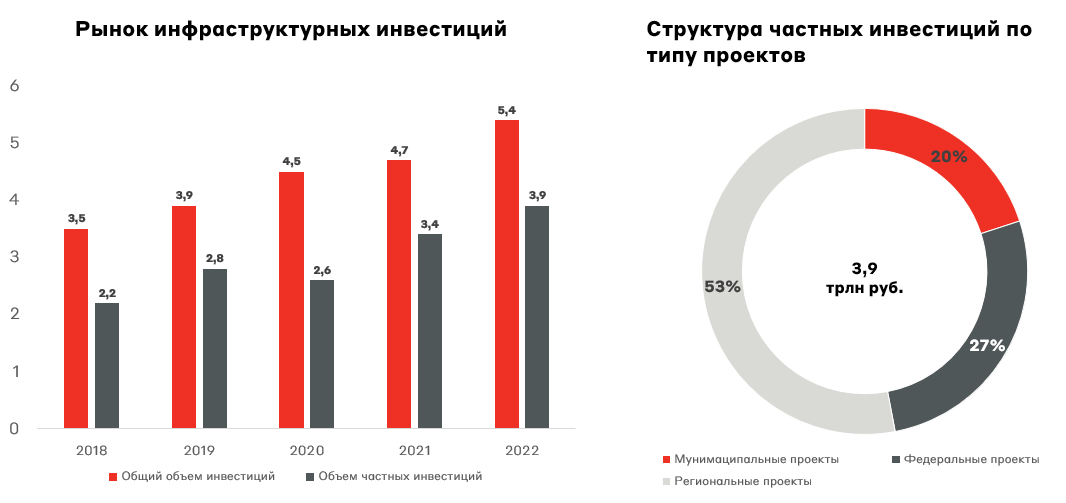

Группа работает на растущем рынке, на котором потребность в частных инвестициях постоянно растет. По данным компании, объем реализации ГЧП-проектов в России в 2022 году составил 3,7 трлн рублей, а к 2030 году потребность регионов в частных инвестициях составит 53 трлн рублей. В целом, развитие инфраструктуры часто используется, как инструмент для поддержки экономики в условиях макроэкономической нестабильности. Поэтому мы смотрим позитивно на перспективы бизнеса компании.

Группа ВИС ожидает улучшение собственных финансовых показателей в 2023 году на фоне увеличения стоимости контрактной базы, реализации больших объемов работ по текущим проектам и начала реализации новых. Также прогнозируется восстановление рентабельности по EBITDA до 20%.

Около 80% долга - это проектный долг в рамках ГЧП, которым можно пренебречь при расчете долговой нагрузки эмитента. Это обусловлено тем, что фактически все обязательства по долгу лежат на заказчике. Таким образом, корпоративный долг эмитента составляет 10.7 млрд рублей, а его долговая нагрузка на 1П 2022 года находится на уровне 0.04x Net Debt/EBITDA.

В рамках нового выпуска компания провела конференцию и дала определенность касательно некоторых рисков. Во-первых, санкции не затронули группу поскольку она продолжила покупать западные комплектующие через параллельный импорт. Во-вторых, рост издержек был переложен на заказчика. Также компания старается вести проекты в регионах с высоким уровнем платежеспособности с рейтингом не ниже ruA (~90% проектов), что снижает риск заморозки или отказ от проектов заказчиком.

Риски эмитента

- Рост конкуренции на рынке ГЧП за счет выхода на него новых крупных игроков, в том числе девелоперов.

- Снижение рентабельности бизнеса из-за опережающего роста расходов.

- Ухудшение отношений с регулятором и исключение из ГЧП-контрактов.

Участвовать ли в размещении?

В отличии от строителей жилой недвижимости эмитент меньше зависит от цикличности экономики и потребительской активности, а в периоды ее стагнации может получать дополнительные преференции от государства в рамках стимулирования экономики. При этом большая часть портфеля проектов эмитента представлена транспортной инфраструктурой. Такая особенность помогает компании снизить риск конкуренции с крупными девелоперами жилищного сегмента на рынке ГЧП, на который девелоперы планируют выходить. На наш взгляд эмитент имеет хороший бизнес-профиль, а его новый облигационный выпуск предлагает интересную премию к рынку. Учитывая риски изложенные выше, доля бумаги в портфеле не должна превышать 5%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.