Потолок долга США снова в фокусе рынков

В 2011 году дебаты по потолку госдолга США, которые в целом можно назвать хроническими, привели к снижению кредитного рейтинга США с уровня ААА до АА и значительной коррекции рынка акций. Впрочем, в сравнении с 2011 годом есть два ключевых различия: политика ФРС США и уровень госдолга.

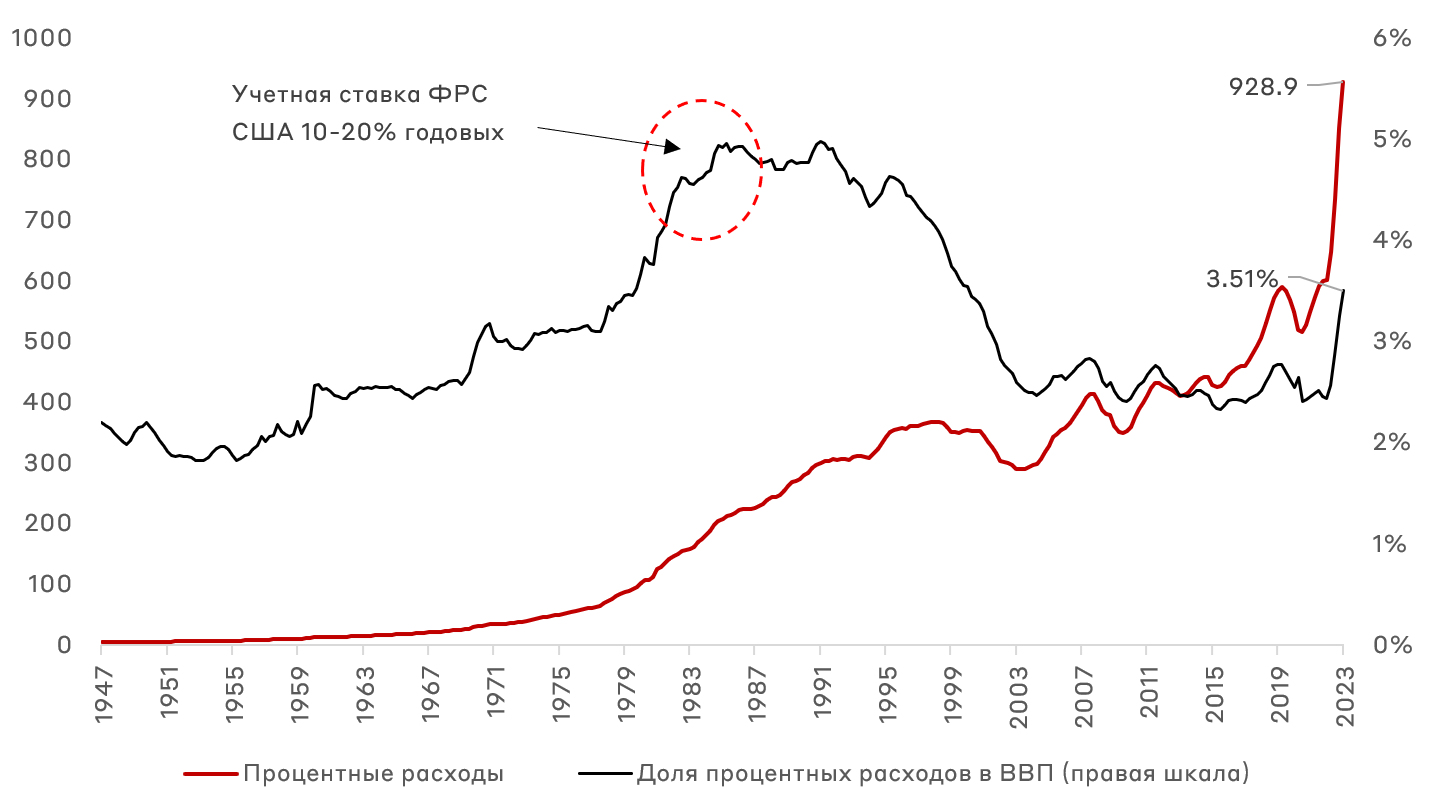

В настоящий момент ФРС США проводит сдерживающую монетарную политику: количественное ужесточение и повышение учетной ставки. Это привело к тому, что с рынка казначейских облигаций ушел важный покупатель – ФРС. Более того, повышение учетной ставки негативно сказывается на возможности и стоимости рефинансировании обязательств, а также резко увеличивает процентные расходы по облигациям с плавающими купонами. В целом, до конца 2023 года казначейству необходимо рефинансировать долг на общую сумму $6.2 трлн, в том числе около $370 млрд облигаций с плавающим купоном. Это уже начинает негативно сказываться на процентных расходах казначейства, которые по итогам 1 квартала 2023 года превысили расходы Министерства Обороны США.

Динамика процентных расходов Минфина США

Стоит обратить внимание ещё на один аспект. Введение санкций в отношение золотовалютных резервов России сделало покупку US Treasuries в ЗВР рисковым действием для ряда стран. В результате многие центральные банки меняют свои политики по управлению резервами, все больше смещая акцент в пользу золота. А значит по сравнению с предыдущими периодами, спрос на госбумаги США будет иметь тенденцию к ослаблению. Еще одним важным источником риска для рынка US Treasuries является потенциальное изменение политики Банка Японии. Япония – это один из крупнейших держателей US Treasuries, а для японских банков US Treasuries был отличным инструментом для сделок carry-trade: банки занимали в йенах под нулевую ставку и покупали US Treasuries. Если по какой-то причине банковский сектор Японии столкнется с проблемой оттока вкладчиков (как это происходит сейчас в США), банки будут вынуждены скидывать принадлежащие им казначейские облигации США.

В худшей своей версии текущая ситуация может переродиться в «идеальный шторм». Тем не менее, решение проблемы госдолга есть. Причем оно одновременно очень простое (экономически) и сложное (политически). США нужно допустить более высокую инфляцию на более длительном горизонте времени, что приведет к снижению реальной стоимости долга. Альтернативным вариантом могут быть экстренные госрасходы, которые будут финансироваться через ФРС США, как это было во время пандемии. В данном случае речь идет о волюнтаристской отмене потолка госдолга, как минимум на какое-то время.

Впрочем, побочным эффектом обоих решений является обесценение доллара и еще более высокая инфляция на горизонте нескольких кварталов.

Учитывая лежащие на столе действенные опции, стратегически лучше переориентировать портфель на реальные активы, в числе которых нефтедобывающие компании, золото, а также китайский юань. Последний становится всё более привлекательным, учитывая постепенную нормализацию экономических процессов в Китае, а также изменение структуры внешнеторговых расчетов.

Явным сигналом к изменению структуры глобальных расчётов служит статистика по внешнеторговым расчётам Китая, которая недавно была опубликована агентством Bloomberg. К примеру, если в 2010 году доля юаня в трансграничных операциях находилась практически на нулевом уровне, то по итогам марта 2023 года она уже достигла 48%, в то время как доля доллара США снизилась 83% до 47%. Одновременно с этим, мы видим желание торговых партнеров Китая все активнее использовать юань и собственные валюты: только по данным SWIFT, юань занимает более 5% в международных расчетах, а ведь сейчас все больше расчётов проходит по китайской системе банковских переводов CIPS.

Доли валют в трансграничных расчётах Китая

Возможно, не зря Стенли Дракенмиллер, один из соратников Джорджа Сороса, «шортит» доллар США с прицелом на ближайшие 2 года.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.