IPO Южуралзолото: уральский самородок

Сегодня было объявлено о планах проведения IPO золотодобывающей компании Южуралзолото (АО «ЮГК») до конца ноября. ЮГК входит в пятерку крупнейших золотодобытчиков в России по объему производства и является вторым – по ресурсной базе золота. В данном материале мы подробнее расскажем про бизнес ЮГК и перспективы данного IPO.

Ключевая информация

Обзор бизнеса

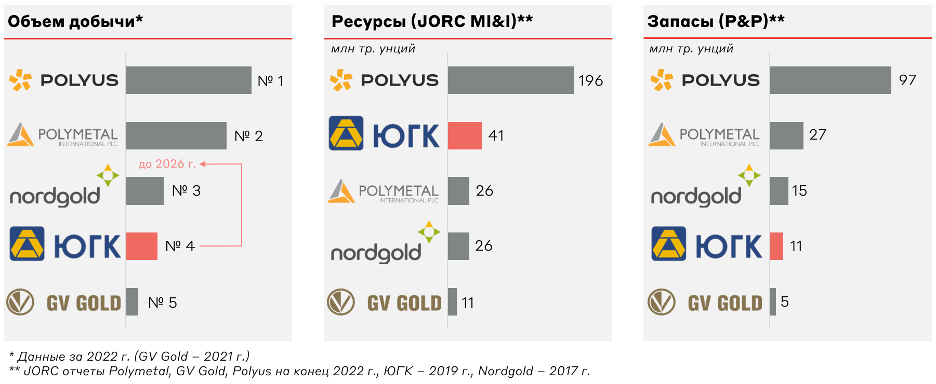

ЮГК является одним из крупнейших производителей золота в России с одной из крупнейших сырьевых баз. С учетом вводимых месторождений ЮГК станет №3 золотодобытчиком к 2026 г., обойдя Nordgold.

Крупнейшие золотодобывающие компании в России

Источник: данные компании

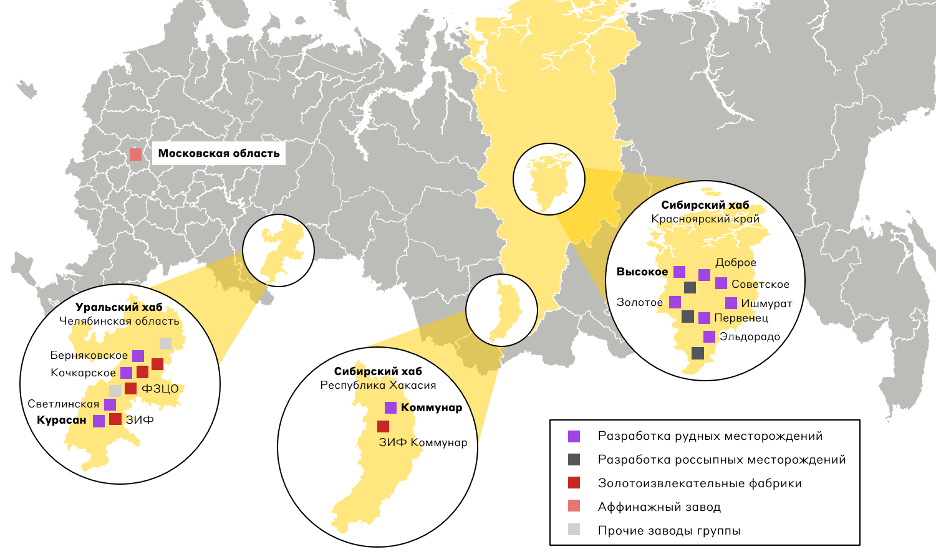

ЮГК обладает диверсифицированной базой активов, которые включают предприятия в Уральском (Челябинская область) и Сибирском хабах (Красноярский край и республика Хакасия), а также аффинажный завод в Московской области. Совокупный объем сырьевой базы составляет 51,8 млн тр. унций с обеспеченностью запасами и ресурсами на более 30 лет. Точками роста ЮГК являются ГОК «Курасан», ЗИФ «Коммунар» и ГОК «Высокое» - они увеличат производство на 316 тыс. тр. унций к 2026 г. Ввод новых месторождений и расширение мощности существующих активов обеспечит рост добычи в ближайшие годы.

Карта активов ЮГК

Источник: данные компании

Все технологии и оборудование на новых месторождениях уже приобретены, что подразумевает низкую чувствительность к геополитическим и санкционным рискам. ЮГК не имеет зависимости от труднозаменимых поставщиков или подрядчиков.

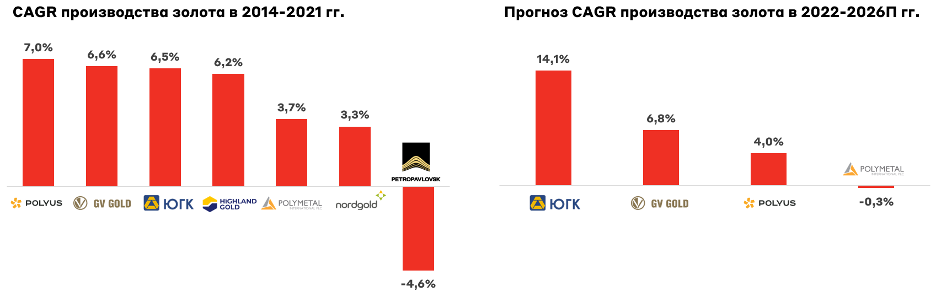

ЮГК демонстрирует опережающие темпы роста производства (CAGR), являясь лидером по прогнозному показателю к 2026 г. При этом большая часть капитальной программы уже профинансирована, что обеспечит рост при сокращающихся расходах.

Реализованный и потенциальный рост производства золота

Источник: данные компании

ЮГК по-прежнему не попала в санкционный список, однако имеет выстроенные механизмы по обходу эмбарго на российское золото, реализуя металл с незначительным дисконтом контрагентам из Азии и Ближнего Востока.

На текущий момент 99,99% капитала компании принадлежит Струкову К.И. Акционер имеет значительный опыт управления и развития горнорудных предприятий.

Рынок золота

Золото является защитным активом, представляя инвестором защиту в периоды нестабильности. В долгосрочном горизонте цена золота коррелирует с ростом денежной массы и инфляционными ожиданиями, что предполагает положительную динамику в ближайшие годы.

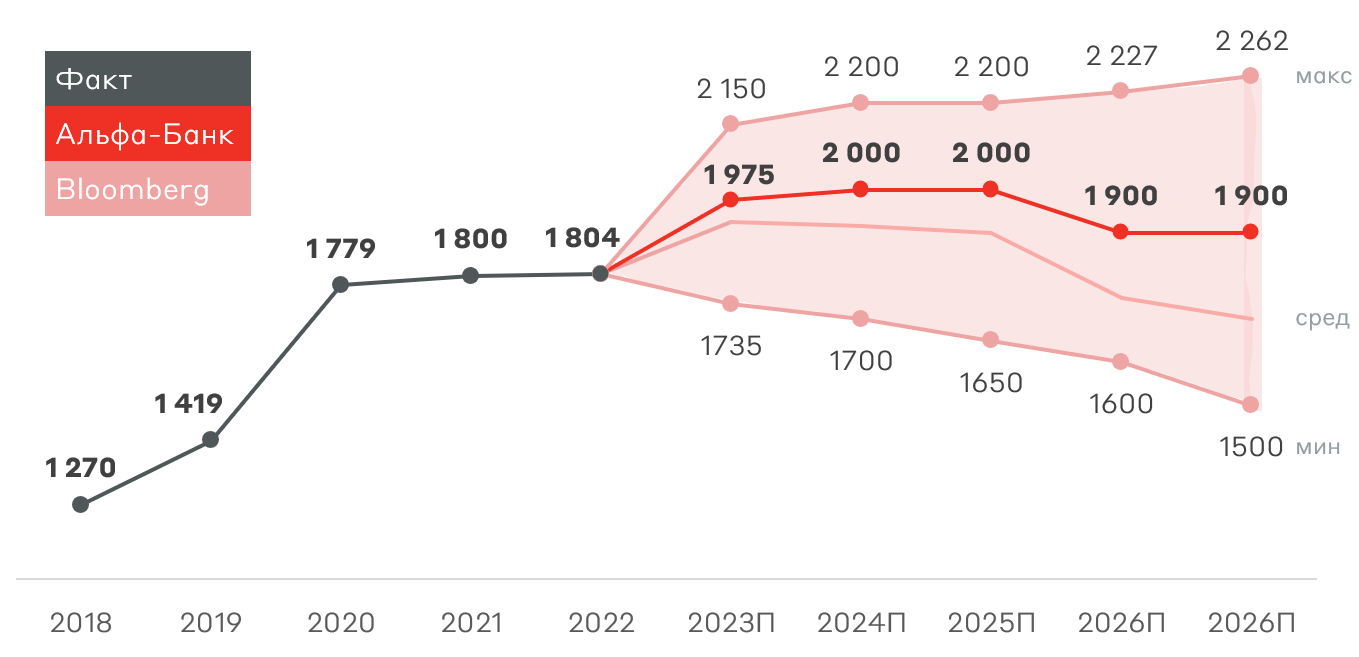

Прогноз цен на золото, $/тр. унцию

Источник: Альфа-Банк, Bloomberg

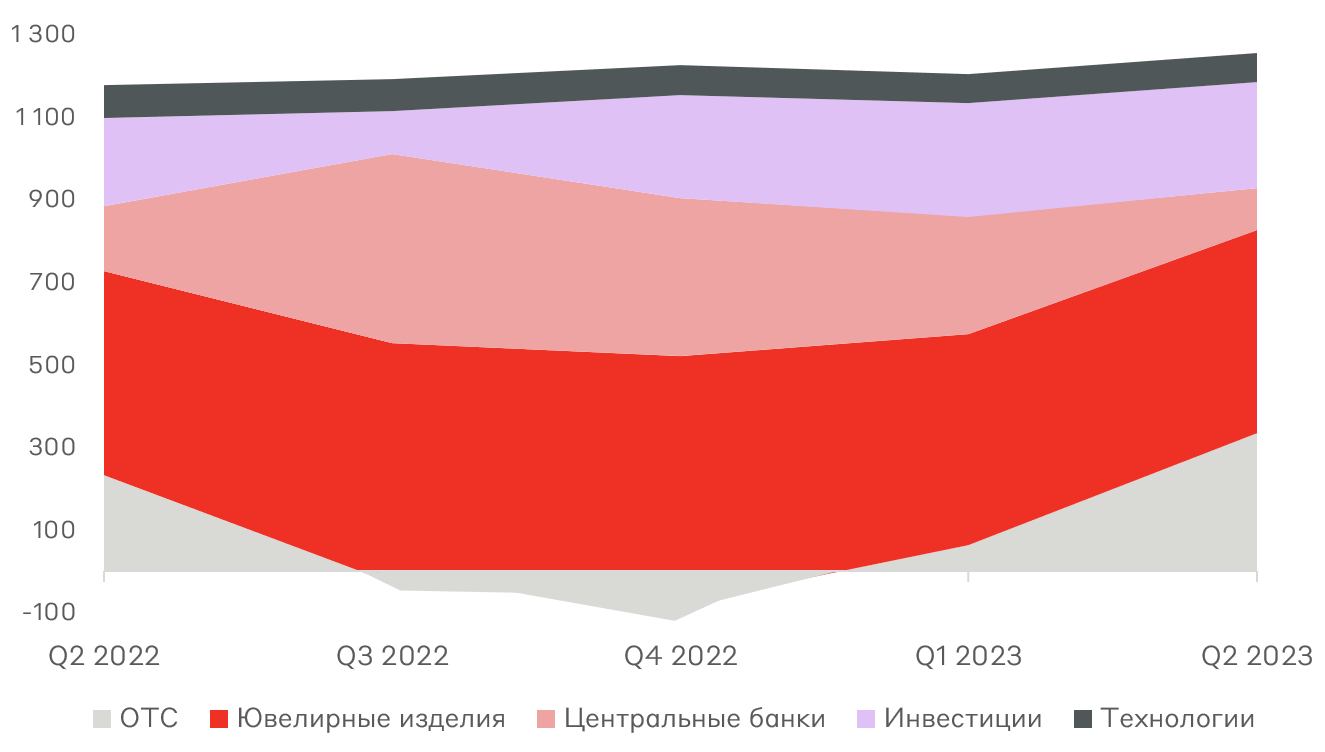

Как в мире, так и в России растет спрос на физическое золото. Это происходит со стороны центральных банков и населения. В структуре спроса заметен последовательный прирост аппетита покупки золота в качестве инвестиций. Данный интерес во многом определяется защитным свойством золота от инфляции.

Структура мирового cпроса на золото, т

Источник: World Gold Council

На горизонте 5 лет мы ожидаем дальнейший рост цен на золото к 1900-2000 $/унцию.

Финансовые результаты

Определяющим фактором в доходах группы является цена золота в рублевом эквиваленте. В результате конфликта на Ближнем Востоке котировки золота приблизились к $2000 за тр. унцию, одновременно курс рубля значительно девальвировался в течение 2023 года. Сейчас компания зарабатывает рекордные доходы.

Динамика цен на золото, в тыс. руб. и долл. за тр. унцию

Источник: Bloomberg

С точки зрения себестоимости ЮГК имеет среднеотраслевую эффективность на уровне Polymetal – TCC (денежные затраты) составляет 996 долл./тр. унцию по итогам 2022 г. Однако рентабельность по EBITDA у ЮГК является одной из самых высоких в отрасли – № 3 после Полюса и GV Gold. Доля валютных затрат в себестоимости и капитальных расходах невелика (до 15%), что делает ЮГК бенефициаром девальвации рубля. Наоборот, давление на рентабельность оказывает экспортная курсовая пошлина.

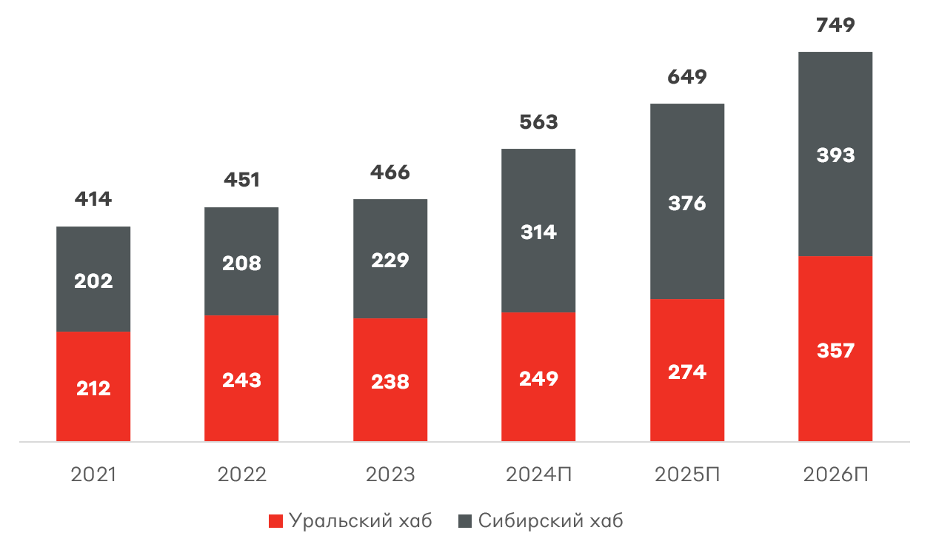

Ключевым фактором инвестиционной привлекательности ЮГК является ожидаемая динамика роста производства золота благодаря запуску и выходу на проектную мощность новых месторождений.

Объемы реализации золота ЮГК, тыс. тр. унций

Источник: данные компании

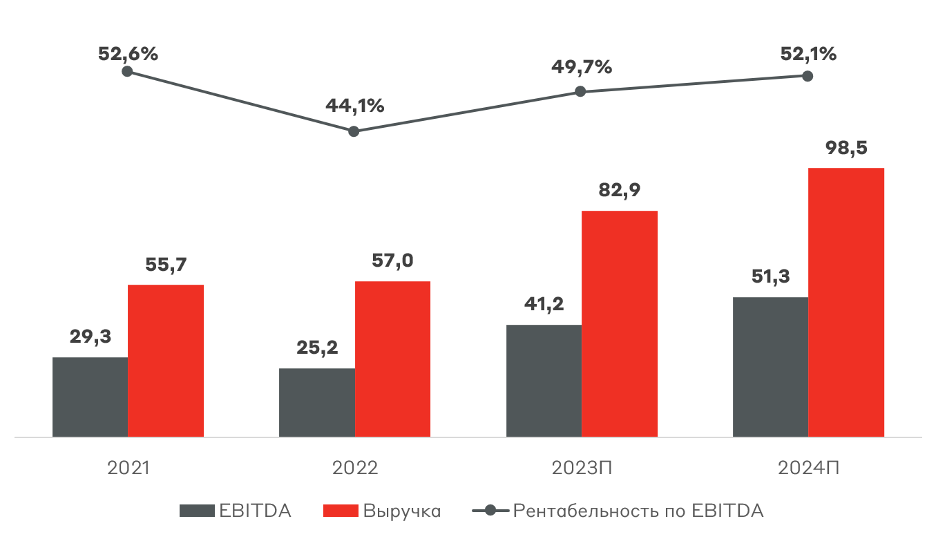

Благодаря стремительному росту производства золота ожидается кратный рост выручки и операционной прибыли на горизонте 5 лет. Благодаря исторически строгому контролю за уровнем затрат и стабильному коэффициенту извлечения ЮГК обладает стабильно высоким уровнем рентабельности.

Выручка и EBITDA ЮГК, млрд руб.

Источник: Альфа-Банк

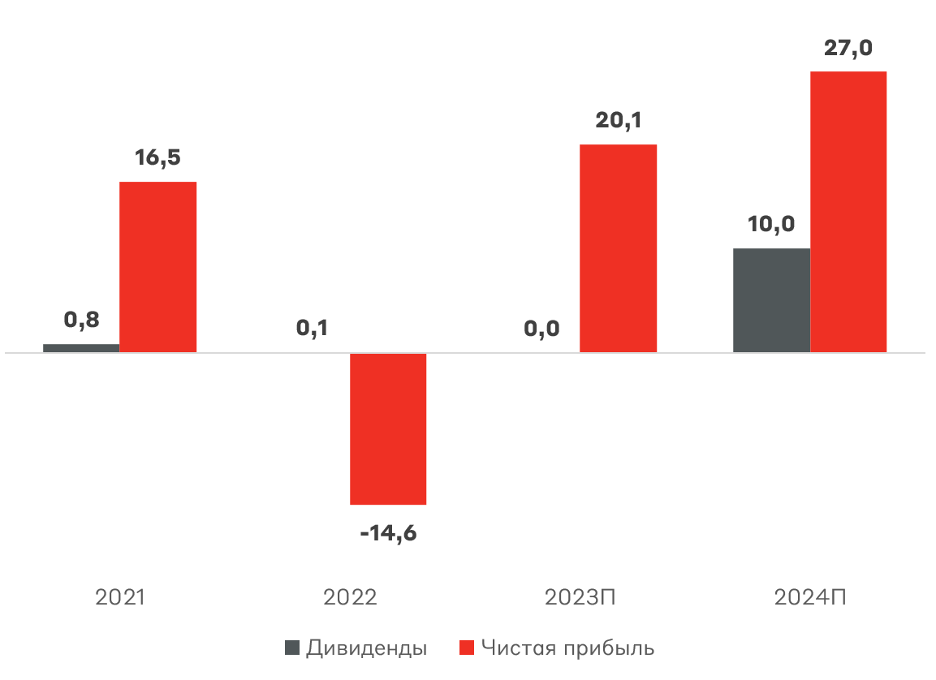

Рентабельность по чистой прибыли ожидается на уровне 25-28%. ЮГК списала активы Петропавловска на 32 млрд руб. в 2022 г., что привело к отрицательному финансовому показателю за прошлый год.

Чистая прибыль и дивиденды ЮГК, млрд руб.

Источник: Альфа-Банк

Ключевые риски

- Донастройка налоговой нагрузки на золотодобытчиков

- Падение цен на золото при относительно высокой себестоимости

- Не установлен минимальный уровень выплаты дивидендов, а также чистая прибыль РСБУ является базой для расчета (не по МСФО или FCF)

- Попадание в санкционный список (ограниченное влияние)

Долговая нагрузка

ЮГК имеет комфортный уровень долговой нагрузки – чистый долг/EBITDA 2,0x на конец 2022 г. и 2,5x на 30 июня 2023 г. Привлеченные на IPO средства будут направлены на погашение долга. Ожидается снижение отношения чистого долга к EBITDA до 0,8x на конец 2026 г. В структуре долгового портфеля группы находятся преимущественно валютные инструменты (73%) с фиксированной процентной ставкой. Кредитный рейтинг ЮГК был повышен до уровня АА («Эксперт РА») благодаря удлинению кредитного портфеля и выходу из фазы активных капитальных вложений.

Оценка бизнеса

Согласно дивидендной политике, ЮГК будет направлять на дивиденды 50% скорректированной чистой прибыли (по РСБУ) дважды в год при значении ЧД/EBITDA меньше 3,0x. Средняя дивидендная доходность ЮГК в прогнозном периоде оценивается на уровне 7-8%.

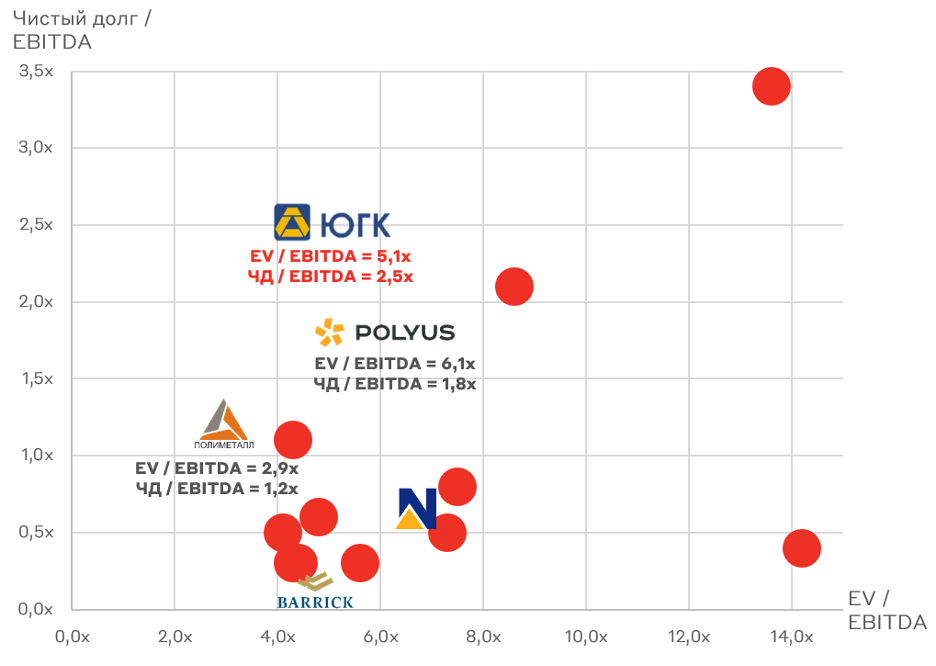

Относительно конкурентов ЮГК имеет дисконт около 20% к мультипликаторам Полюса, торгующемуся исторически недорого. Polymetal имеет более привлекательную оценку, однако это объясняется ожидаемой продажей российских активов с дисконтом. Чистый долг ЮГК в среднем выше конкурентов, но в ближайшие годы ожидается значительное снижение благодаря средствам с IPO и завершению инвестиционного цикла.

Сравнительная оценка ЮГК

Источник: Альфа-Банк, Bloomberg

ЮГК размещает акции на 5% капитала. Компания размещает только акции в рамках допэмиссии, действующий акционер акции не продает.

22 ноября ЮГК (тикер UGLD) будет внесен Мосбиржей в раздел "Второй уровень" списка ценных бумаг, допущенных к торгам.

Взгляд А-Клуба

ЮГК является одной из крупнейших золотодобывающих компаний России с устойчивым финансовым положением и значительным потенциалом роста благодаря завершению цикла активных капитальных затрат. В портфеле инвестора экспозиция на золото позволяет стабилизировать денежные потоки и защитить их от внешних шоков. Четкая дивидендная политика и опережающие прямых конкурентов прогнозные показатели делают ЮГК наиболее привлекательным золотобытчиком среди публичных аналогов в индустрии. Мы ожидаем значительную переподписку книги заявок в рамках размещения с высоким интересом к бумагам со стороны как частных, так и институциональных инвесторов. Нас привлекают прочное положение и перспективы компании, поэтому мы планируем включение ЮГК в МП «Российские акции» вместо Полюса с весом 13%.

Альфа-Инвестиции в понедельник 13 ноября в 15:30 проведут прямой эфир с ЮГК, где будут участвовать финансовый директор Южуралзолота Артём Клёцкин и главный казначей Максим Харин.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.