SPO ЮГК: золотое руно на Мосбирже

Ключевая информация

Обзор бизнеса

Мы подробно разбирали бизнес Южуралзолота (ЮГК) на момент IPO, поэтому в данном материале сфокусируемся на обновленных данных.

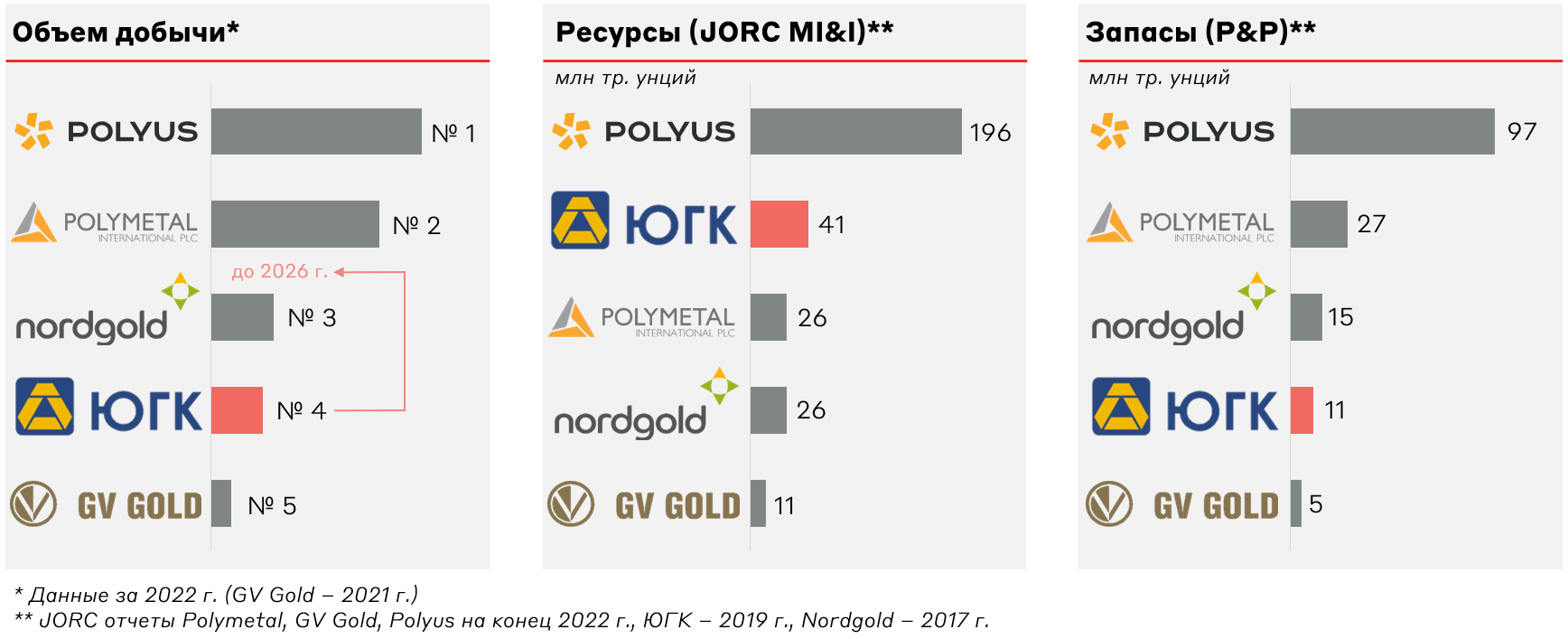

Напомним, что ЮГК входит в пятерку крупнейших золотодобытчиков России по объему добычи и ресурсов, существенно уступая лишь Полюсу.

Крупнейшие золотодобывающие компании в России

Источник: данные Компании

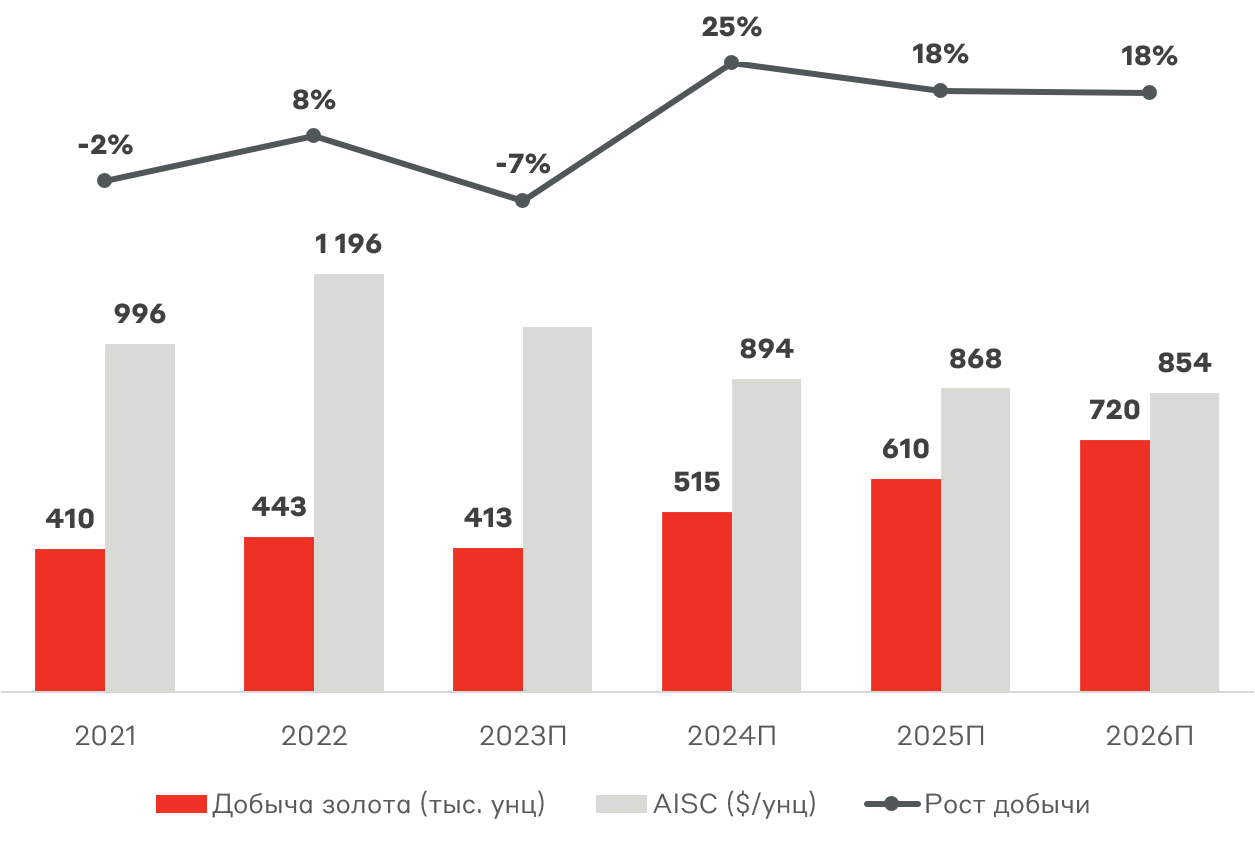

Компания запустила три новых месторождения в Сибирском и Уральском хабах, что позволит нарастить добычу на 20-30% в 2024 году с последующим двузначным ростом вплоть до 2026 года. Расширение мощностей и рост добычи является ключевым фактором инвестиционной привлекательности ЮГК. По сути, ЮГК является единственной публичной компанией в секторе с растущими двузначными темпами объемами добычи на горизонте до 2026 года. При этом большая часть капитальной программы уже профинансирована, что обеспечит рост при сокращающихся расходах, а также низкую чувствительность к новым санкционным ограничениям.

Динамика добычи и полной стоимости производства (AISC) золота ЮГК

Источник: данные Компании, А-Клуб

Стоимость производства золота у ЮГК находится на среднем рыночном уровне. В этом показателе ЮГК уступает Полюсу, однако текущий уровень затрат является комфортным и постепенно улучшается с выходом новых месторождений на полную мощность добычи.

Рынок золота

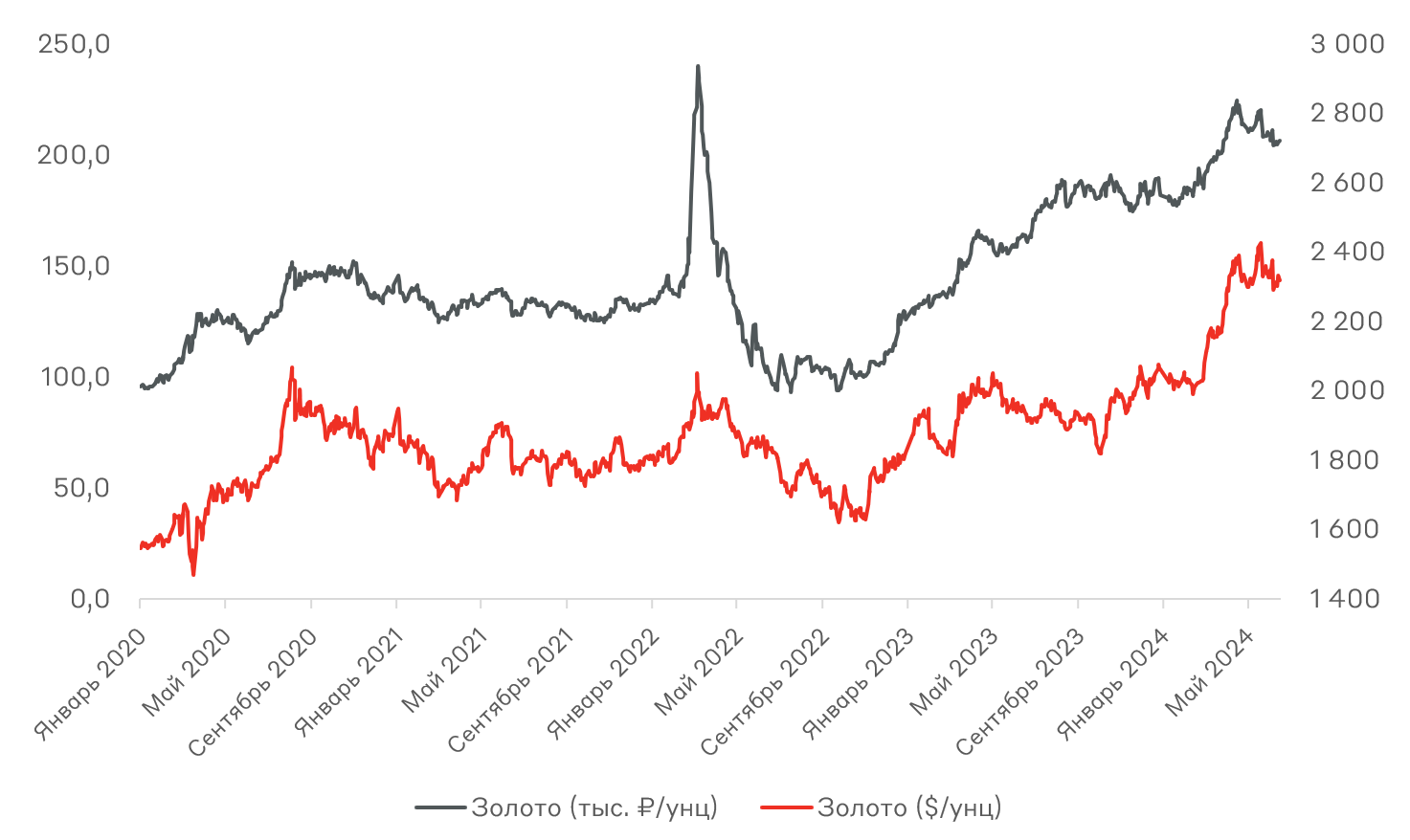

Цены на золото находятся вблизи исторических максимумов, превышая $2300 за тр. унцию. Благодаря относительно слабому курсу рубля цены на сырье в рублевом эквиваленте также находятся на пиковых значениях. Это позволяет компаниям сектора генерировать рекордные доходы.

Динамика цен на золото, в тыс. руб. и долл. за тр. унцию

Источник: Cbonds

По оценке Alfa CIB, ралли на рынке золото поддерживается 5 основными драйверами:

- Растущие инфляционные риски

- Ожидания снижения ставки ФРС

- Рост спроса на золото со стороны мировых ЦБ

- Начало количественного смягчения в Китае

- Дальнейшая эскалация геополитических рисков

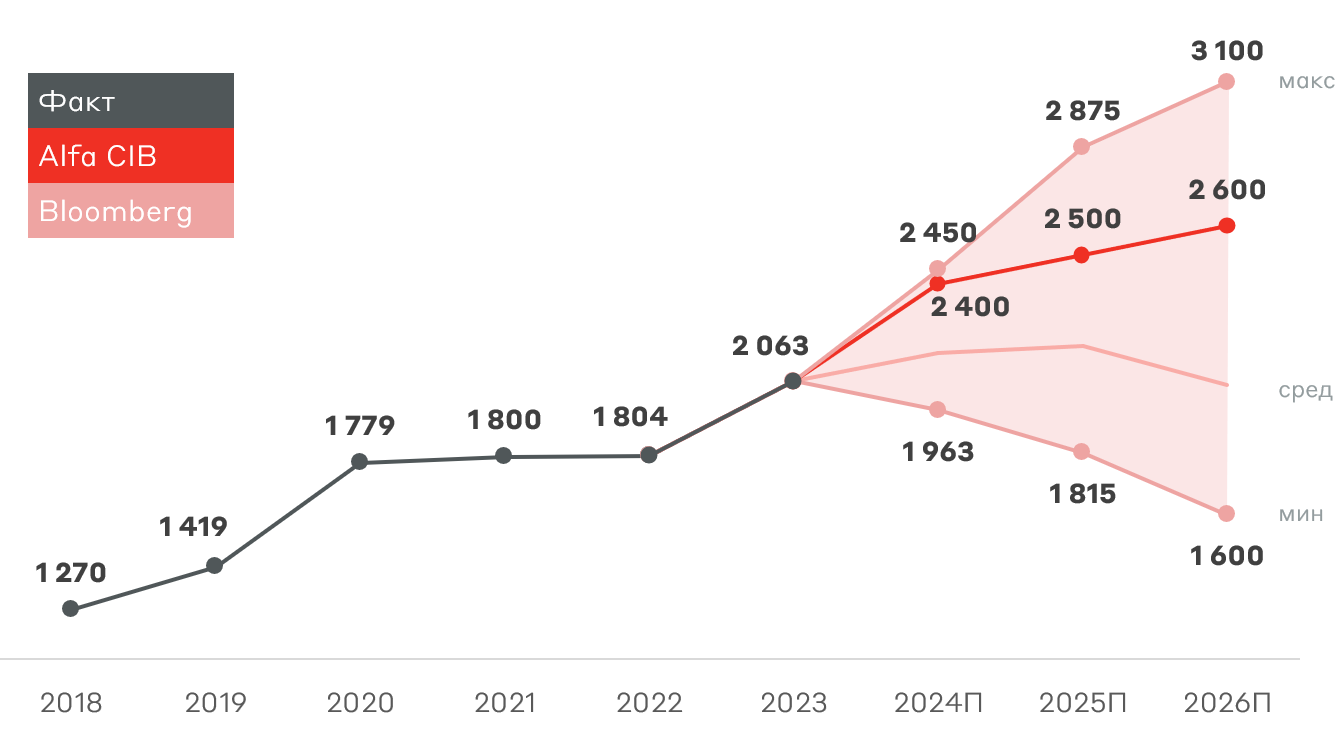

Сочетание факторов, включая возможное снижение ставки, повышенные инфляционные ожидания и геополитически риски (в том числе выборы президента США), способствует поддержанию цен на золото на высоком уровне на горизонте года. Согласно прогнозам аналитиков, цены на золото сохранят положительную динамику вплоть до 2026 года.

Прогноз цен на золото, $/тр. унцию

Источник: Alfa CIB, Bloomberg

Финансовые результаты

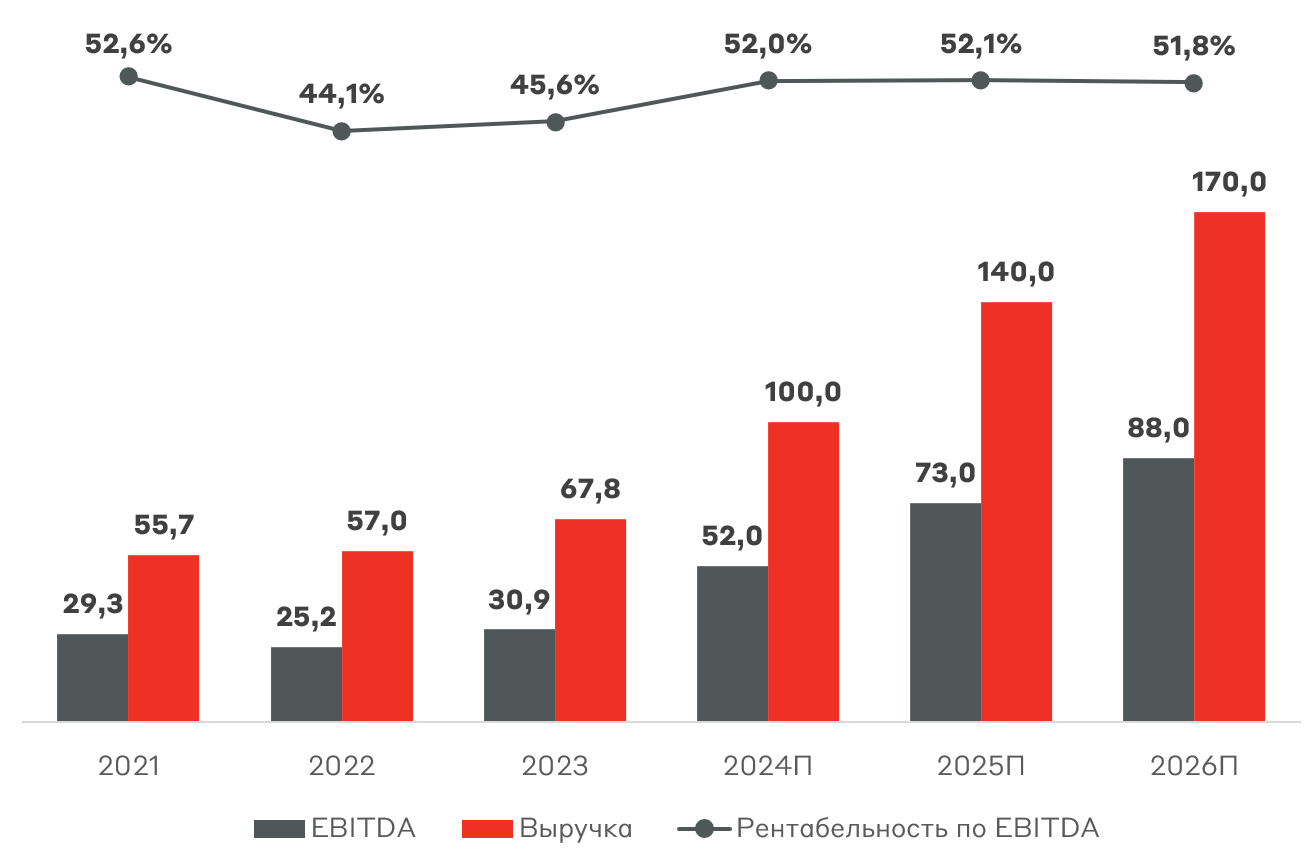

Ожидаемое увеличение добычи в сочетании с повышенными ценами на золото будут способствовать поддержанию двузначных темпов рост выручки и EBITDA ЮГК в ближайшие годы.

Выручка и EBITDA ЮГК, млрд руб.

Источник: А-Клуб, данные Компании

Компания вышла из инвестиционного цикла и способна наращивать чистую прибыль, постепенно сокращая долговую нагрузку. Дивидендная доходность в 2025 году может составить до 10% при выплате 50% скорректированной чистой прибыли, согласно политике.

Текущий уровень долговой нагрузки является комфортным для ЮГК и составляет 2,0x чистый долг/EBITDA. Успешное проведение SPO и рост операционной прибыли в 2024 году могут позволить снизить показатель до 1,1x.

Оценка бизнеса

ЮГК объявила о размещении от 2% до 4% своих акций на Мосбирже в рамках SPO по цене не более 0,84 руб./акцию. Сбор заявок пройдет с 20 по 24 июня. Объем SPO составит от 3,6 до 7,1 млрд руб. Привлеченные средства будут направлены на снижение долговой нагрузки (сделка cash-in). Таким образом, компания решает проблему рефинансирования по высоким ставкам, отражая эффективное управление фондированием со стороны менеджмента. Также допэмиссия потенциально позволит компании получить 1-й уровень листинга и войти в индекс Мосбиржи.

Мультипликатор текущего раунда SPO предполагает оценку 4,8x EV/EBITDA 24П (с учетом SPO). Для сравнения текущая оценка Полюс составляет 5,0x EV/EBITDA 24П. По мере реализации роста добычи мы ожидаем раскрытие фундаментальной стоимости Южуралзолота. Наш таргет составляет 1,1 руб./акцию, что предполагает потенциал роста 31%.

Взгляд А-Клуба

ЮГК является одной из единичных историй роста в секторе металлургических и горнодобывающих компаний. Золотодобывающая отрасль позволяет сформировать экспозицию на рынок золота с корпоративным плечом. Среди публичных представителей отрасли Южуралзолото является нашим фаворитом: двузначные темпы роста доходов, завершение инвестиционного цикла, комфортная долговая нагрузка, ожидаемое начало выплаты дивидендов по итогам 1 полугодия. Текущее SPO с дисконтом позволит компании войти в индекс Мосбиржи, а инвестор получит возможность сформировать позицию для долгосрочного размещения с учетом низкой ликвидности на данный момент. Мы планируем участвовать в SPO ЮГК через модельные портфели с весом 5-7%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.