Сколько стоят акции СберБанка?

Экономика РФ оказалась под двойным ударом. С одной стороны, это введенные жесткие санкции, результатом которых стал, как минимум, технический дефолт многих эмитентов, а также хаос в части внешнеторговых и трансграничных операций. С другой стороны, беспрецедентное ужесточение ДКП и фактическая приостановка кредитования, а также точечные меры по контролю за движением капитала. Очевидно, что банковский сектор, находящийся на фронте всех расчетных и валютных процессов, пострадал в первую очередь. При этом исторически главной «голубой фишкой» российского рынка акций был Сбербанк, который неделей ранее был внесен в SDN лист.

Мы постарались разобраться, как блокирующие санкции отразятся на бизнесе Сбербанка, и как можно сейчас оценить справедливую цену его акций. Сразу оговоримся, что в настоящий момент банки приостановили регулярную публикацию отчетности, поэтому наш анализ всецело строился на отчете Сбербанка по МСФО за 2021 год, а также на данных по РСБУ по итогам февраля 2022 года.

Оценку банка можно провести по следующему алгоритму. На первом этапе мы оцениваем фактический капитал с учетом убытков, которые Сбербанк может понести (или понесет) из-за санкций и ухудшения макросреды. На втором этапе мы пытаемся сопоставить полученную величину капитала с «характерным» для Сбербанка и аналогов мультипликатором Р/В. В результате чего получится «справедливая» (целевая) цена.

Какие убытки Сбербанк может понести?

В первую очередь в текущих условиях под ударом окажутся все операции, связанные с иностранным контрагентами и иностранными активами Сбербанка. В ноябре 2021 года Sberbank Europe AG подписал соглашение о продаже своих дочерних банков в Боснии и Герцеговине, Хорватии, Венгрии, Сербии и Словении, планируя значительно сократить присутствие в Центральной и Восточной Европе, сохранив подразделение в Чехии. Однако Сбербанк продать свои дочерние компании в полной степени не успел, в связи с чем все активы, связанные с этими организациями, находятся под угрозой. Совокупно это около 604 млрд руб., которые первыми отправляются под списание в рамках нашей оценки.

У Сбербанка были денежные средства в иностранных банках и средства на депозитах в других странах, которые также вероятно могут быть заморожены или списаны. Совокупно эти средства составляют около 358 млрд руб.

Далее на капитал повлияют изменение кредитных условий и рост кредитного риска. В «ковидном» 2020 году Сбербанк выделил более 134 млрд. рублей на ожидаемые кредитные убытки и произвел переоценку кредитов. В результате совокупные расходы на кредитный риск составили 163,7 млрд. Мы взяли то же самое значение кредитного риска и в 2022 году.

Кроме того, Сбербанк и ВТБ оценили потенциальные убытки от участия в мерах господдержки экономики почти в 600 млрд рублей. С учетом сравнимого размера банков мы относим 67% этой суммы на Сбербанк – это 400 млрд руб.

Стоит отметить, что с учетом столь сильного снижения капитала Сбербанк вряд ли выплатит дивиденды в этом году. Выплата ожидалась на уровне 600 млрд рублей или 50% от чистой прибыли, однако сейчас внутри банка эти деньги намного важнее.

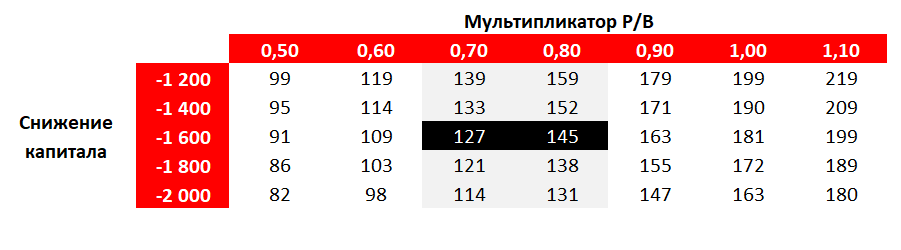

Таким образом, по нашим очень приблизительным расчетам Сбер может потерять около 1,6 трлн руб. из-за списания активов и возможных убытков, вызванных нестабильной макроэкономической средой.

Сколько стоит Сбербанк?

Очевидно, что все, приведенные выше оценки, очень приблизительные и могут разниться от множества факторов. Как минимум, на фоне жестких санкций, в марте СберБанк мог перевести часть своих активов в российский контур, также часть активов могла быть продана или передана другим организациям с последующим возвратом. Ввиду большого количества допущений мы сделали таблицу чувствительности стоимости акций Сбербанка к мультипликатору P/B. Исторически мультипликатор был около 1,0х, в периоды позитива он поднимался до 1,3-1,4х, а в период паники опускался до 0,5х. В рамках этого диапазона мы и будем оценивать акции.

По РСБУ капитал Сбербанка на конец февраля 2022 с начала года прибавил около 50 млрд, которые мы также добавим к капиталу на конец 2021 года, он составил 5688 млрд руб.

Таким образом, таблица справедливой рыночной стоимости Сбера выглядит следующим образом:

На наш взгляд, справедливая стоимость акций Сбербанка находится около 130-135 рублей. На текущий момент акции стоят как раз это же значение. Очевидно, что многие моменты еще неизвестны, но на текущий момент для покупок Сбер нам не кажется интересным, цена справедливая и дисконта в цене акций нет. В текущих условиях акции Сбербанка можно продать, купив взамен одного из просевших экспортеров, которые входят в список наших top-picks, например, Алроса, Газпром, Роснефть.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.