Обзор модельного портфеля «Рублевые облигации»

На текущий момент в экономике РФ преобладают как инфляционные, так и дефляционные факторы. С одной стороны, в пользу инфляции выступают большие гос. расходы, эффект от снижения ключевой ставки, индексация тарифов и неопределённость относительно динамики валютного курса. С другой стороны, значительное снижение потребительского спроса после 21 сентября, сокращение кредитования и низкие значения недельной инфляции скорее выступают на стороне мягкой ДКП. На наш взгляд, в текущих условиях Банк России вряд ли будет предпринимать какие-либо действия и на предстоящем заседании 28 октября оставит ключевую ставку без изменений.

В октябре Минфин вернулся на первичный рынок облигаций после 3-недельного перерыва. Министерство смогло занять посредством выпуска бумаг с плавающим и фиксированным купонами. По плану до конца года надо занять еще 100 млрд. Однако большая часть дефицита бюджета, который образуется в этом году, будет покрываться за счет ФНБ, в 2022 году из фонда выделят еще 1 трлн руб. в адрес Минфина. В 2023 Минфин планирует покрывать дефицит бюджета посредством внутренних заимствований, основным вопросом является посредством каких бумаг это будет происходить. Если в структуре аукционов начнут преобладать ОФЗ-ПК, то мы расценим данный фактор, как позитивный для рынка.

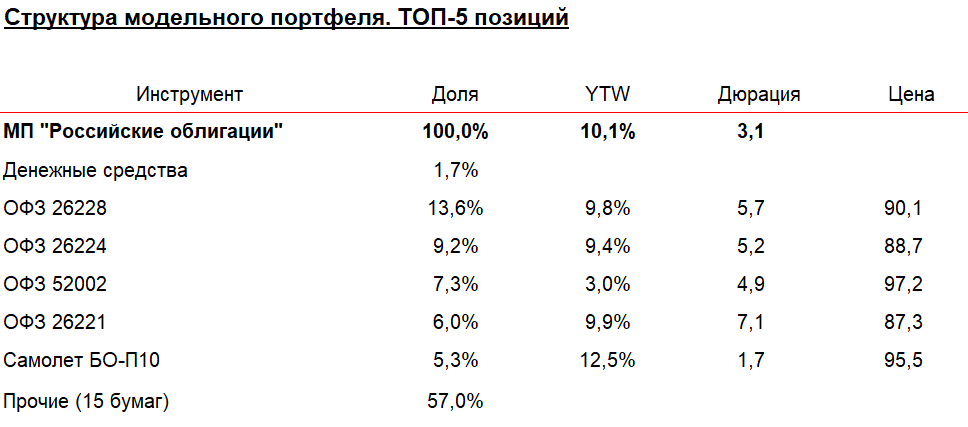

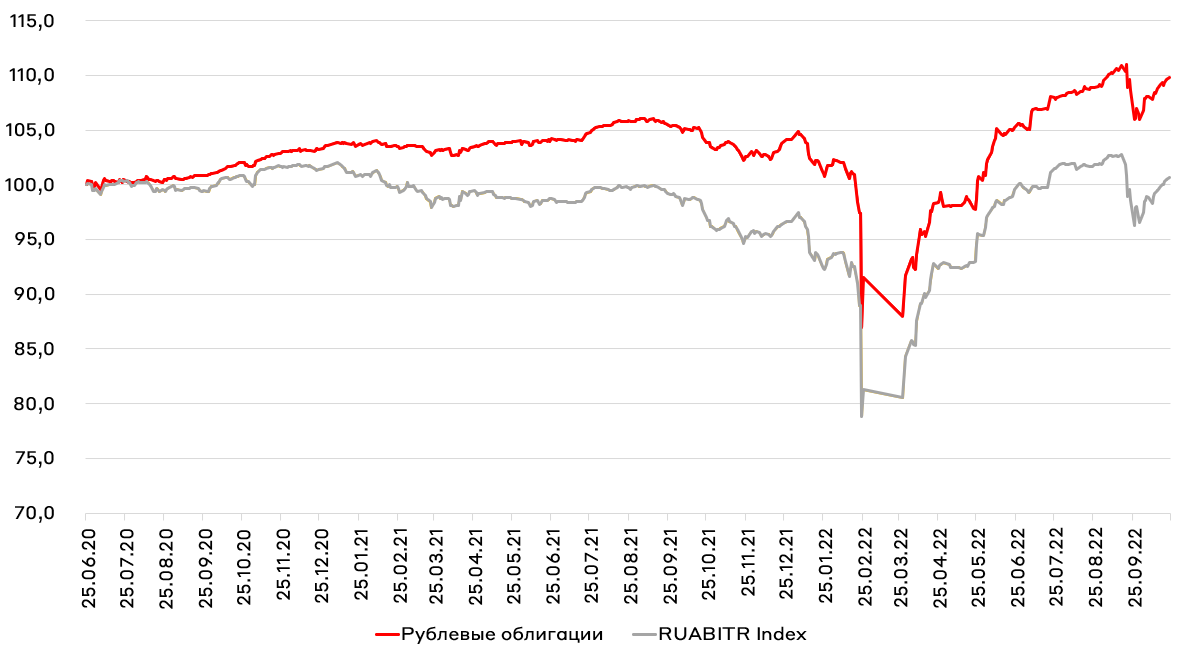

На текущий момент мы смотрим на рублевый рынок облигаций нейтрально. Мы добавили в портфель защитные ОФЗ-ИН серии 52002 (на фоне роста инфляционных рисков) и флоатер 24021, в качестве хеджа от роста ставок в РФ. Тем не менее, у нас также есть спекулятивные позиции в длинных ОФЗ 26228 и 26221, мы рассчитываем, что после сентябрьской распродажи длинные доходности могут снизиться до конца года, если политика ЦБ останется без значительных изменений.

В рамках корпоративного портфеля мы продолжаем удерживать качественных заемщиков с избыточной кредитной премией, среди наших фаворитов можно выделить компании, ориентированные на внутреннее потребление со стабильным денежным потоком, а именно: Белугу, Биннофарм Групп, Росводоканал и Европлан. Мы также приняли решение продать бумаги Сегежи (Эксперт РА пересмотрел рейтинг эмитента на негативный) в пользу нового выпуска Группы Черкизово.

Мы продолжаем следить за первичным рынком корпоративных облигаций, например, мы с интересом смотрим на предстоящий выпуск Селигдара (подробнее здесь).

В дальнейшем в рамках МП мы продолжим удерживать дюрацию ниже бенчмарка, сохраняя долю защитных инструментов и используя корпоративных заемщиков для увеличения средневзвешенной доходности МП, которая находится на уровне 10,1% годовых на текущий момент.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту