Селигдар – золотые облигации

Бизнес-профиль

ПАО «Селигдар» является одним из ведущих металлургических холдингов в России, компания имеет два основных направления бизнеса — это золотодобыча и добыча олова и других металлов. Селигдар входит в топ-10 крупнейших золотодобытчиков РФ и занимает 5 место по запасам. Оловянный сегмент является крупнейшим в РФ и полностью покрывает потребности страны в олове. Олово используется в широком перечне продукции, начиная с консервных банок, заканчивая микроэлектроникой. В рамках оловянного сегмента компания также добывает медь и вольфрам, что позволяет сгладить конъюнктурные изменения ценовой динамики на рынке олова.

Источник: презентация компании

Селигдар имеет хорошую диверсификацию активов – в собственности 7 месторождений золота и 2 месторождения олова. В разработке находится еще 3 золотых рудника и 1 оловянный. Компания оценивает обеспеченность запасов рудой на уровне 15 лет и в будущем рассчитывает удерживать данный показать на текущем уровне.

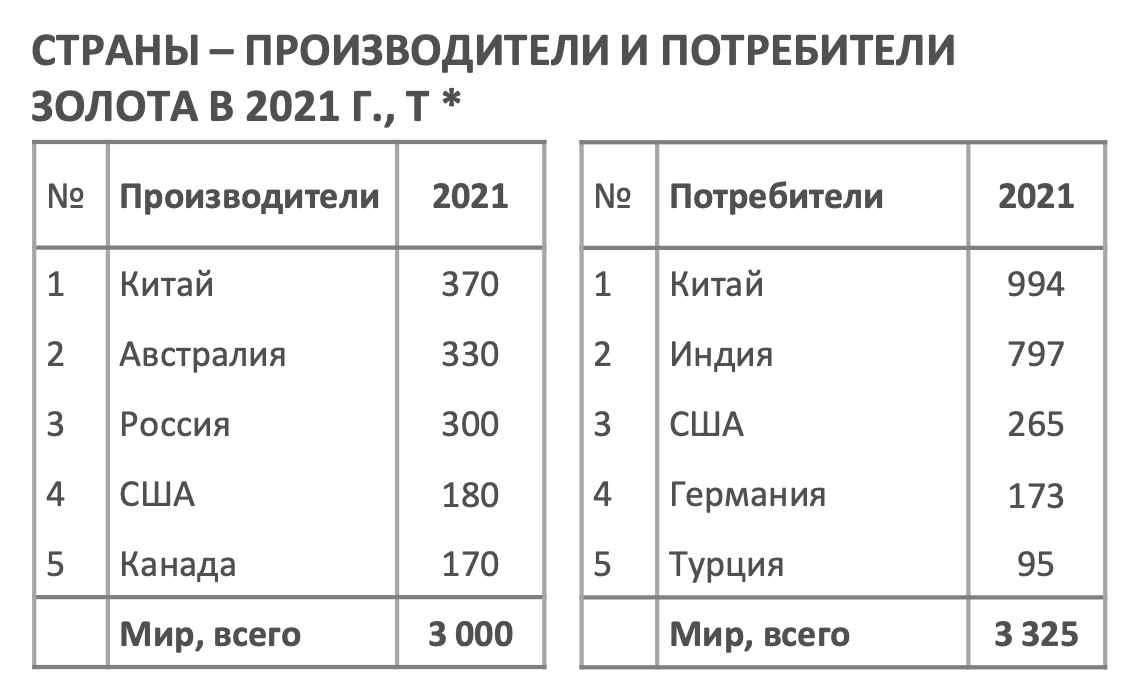

Золото является основной статьей дохода Селигдара, на него приходится около 80% выручки. Компания продает золото широкому кругу покупателей, в него входят как все крупнейшие банки РФ (75% продаж), так и международные контрагенты, а именно дружественные страны: Китай, Индия, ОАЭ, Турция (25% продаж). Средний дисконт по цене продажи находится около 0,4-0,5%, расчеты идут в рублях, как правило по предоплате.

Источник: презентация компании

Общие денежные затраты (ТCС) на производство золота находятся на уровне $560, а совокупные денежные затраты на производство и поддержание (AISC) около $900. Для сравнения крупнейшие золотодобытчики России и мира имеют схожие показатели: у Полюса показатели на уровне $405 и $715 соответственно, у Полиметалла $730 и $1030, а у Newmont Gold около $900 и $1150.

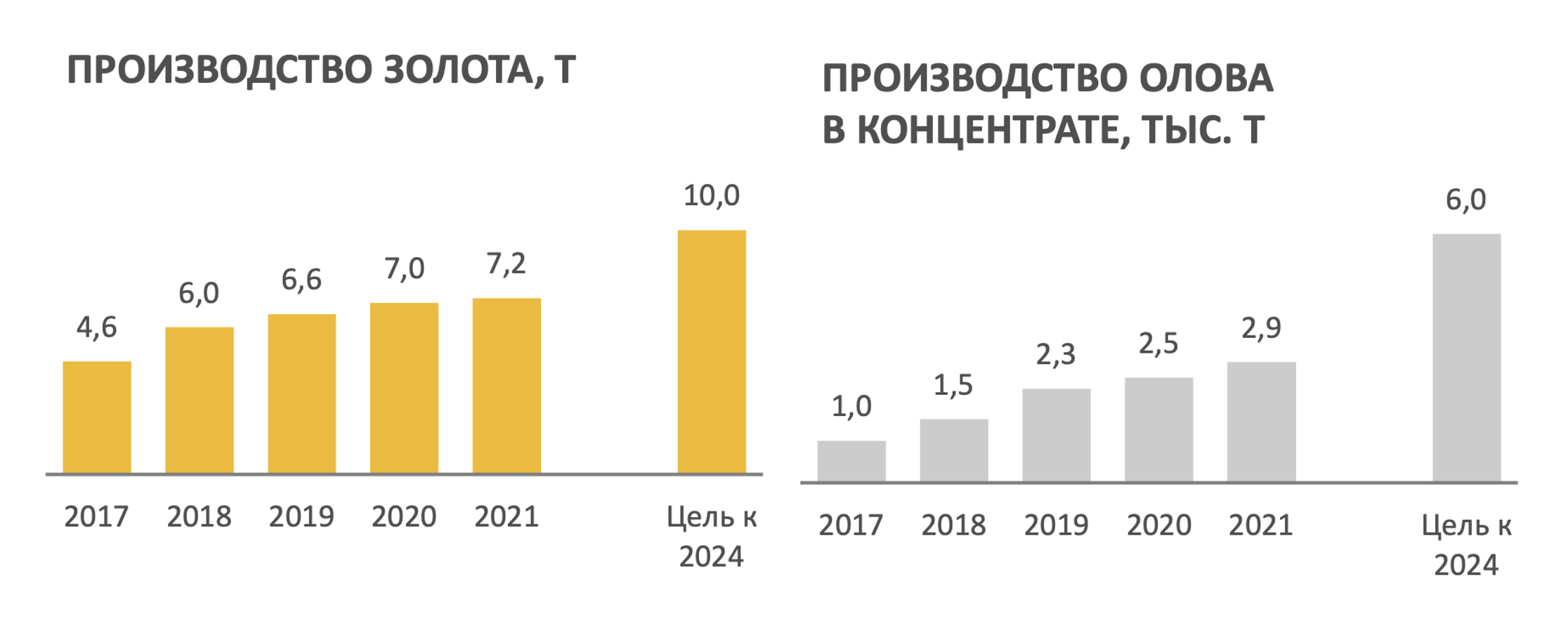

Селигдар на протяжении 10 лет стабильно наращивает объем добычи руды, с 2018 года средний темп роста добычи золота и олова был на уровне 25%, производство росло на 12% и 30% соответственно. Подобные показатели достигались как посредством высоких капитальных затрат, так и сделок M&A. Компания также имеет собственную исследовательскую экспертизу, которая помогает повышать эффективность производства. Например, установка термической подготовки руды на месторождении Самолазовское обеспечило рост извлечения золота из упорных руд до 90%

К 2024 году Селигдар планирует нарастить добычу золота с текущих 7 тонн до 10 тонн, а олова с 3 тыс. до 6 тыс. тонн. К 2030 году объем производства должен вырасти до 20 тонн и 15 тыс. тонн. соответственно. Одним из проектов, который обеспечит рост компании является месторождение Хвойное, где расположится фабрика мощностью 3 млн тонн руды в год. Ввод фабрики в эксплуатацию ожидается в 2024 году.

Источник: презентация компании

На текущий момент компания оценивает рыночные условия, как благоприятные. Опираясь на мнение аналитиков, Селигдар отмечает, что возрастает роль золота, как защитного актива в связи с общей неопределенностью, а также ожидается рост спроса на золото со стороны центральных банков.

Финансовые показатели

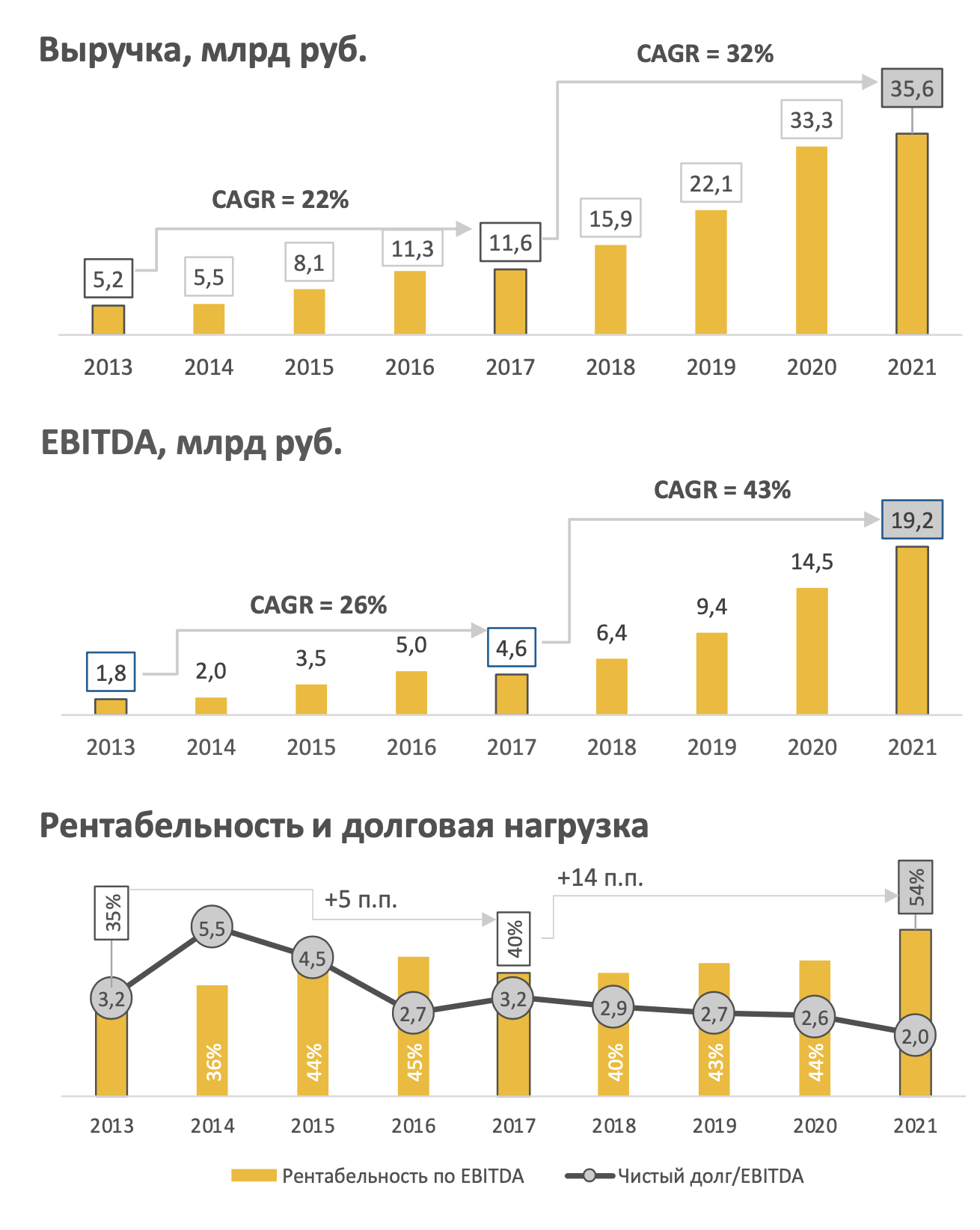

Исторически Селигдар показывает рост финансовых показателей, так выручка растет в среднем на 30% г/г, в 1П 2022 она также выросла на 2,4% г/г. Средний темп роста EBITDA составляет 43% г/г. По итогам 1 полугодия 2022 EBITDA снизилась на фоне роста себестоимости производства, по оценкам компании в 2022 TCC может вырасти на ~10%.

Компания обладает высокой маржинальностью по EBITDA, которая по итогам 2021 года была на уровне 54%, для сравнения у Полюса данный показатель находится на уровне 70%, у Полиметалла - 51%, а у Newmont Gold около - 36%.

Источник: презентация компании

Долговая нагрузка компании находится на нормальном уровне, коэффициент чистый долг / EBITDA на уровне 2,1х по состоянию на 30 июня 2022 года, коэффициент ежегодно снижается. Стратегия компании предполагает уровень показателя не более 2х в последующие годы. Валюта долга компании выглядит достаточно непривычно: 54% занимает рублевый долг, а 40% — это долг, номинированный в золоте. Для компании золотой долг выступает естественным хеджем, так как обслуживается золотом. В будущем Селигдар рассматривает возможность размещения облигаций, номинированных в золоте.

Источник: презентация компании

Рейтинговые агентства также позитивно оценивают возможность исполнения процентных платежей, отношение EBITDA к процентам к уплате составляет 7,9х, на среднесрочную перспективу показатель ожидается на уровне 5,6х.

Также у Селигдара есть акционерный долг с погашением в 2026 и 2028 гг., объемом 7,2 млрд рублей, однако в ближайшее время эмитент планирует его субординацию и перевод в капитал.

Ликвидность компании оценивается позитивно, объем денежных средств на уровне 3,7 млрд руб. на конец 1 полугодия 2022. Селигдар имеет кредитную линию объемом 16 млрд руб. и в проработке еще две линии на 13 и 40 млрд соответственно. По словам менеджмента, ставка по долгу на уровне ключевой ставки +200 б.п. является для компании рыночной. На текущий момент у Селигдара есть долг с плавающей ставкой (30% объема), но компания ищет возможность ее фиксации.

Эмитент имеет рейтинг А+ от рейтинговых агентств Эксперт РА и НКР.

Риски

Первым и самым очевидным риском для компании выступает падение спроса и цены на золото, что с учетом амбициозных планов развития может привести к падению финансовых показателей. Падения спроса на золото и олово, и как следствие цены на них , мы видим одним из основных рисков.

Также с учетом геополитической неопределенности важно отметить возможные проблемы с реализацией товара на международном рынке и рост дисконта в цене на золото. На текущий момент компания проблем с реализацией не наблюдает.

Возможные проблемы с поставкой импортного оборудования, деталей и компонентов могут ограничить скорость расширения производств и увеличить их стоимость. Однако пока Селигдар не видит проблем в этой области, так как практикуется параллельный импорт, а запасы компонентов в РФ держатся на высоком уровне.

Достаточно высокий объем короткого долга, около 95% от общего объема, также вызывает опасения. Сейчас компания подступает к новой инвестиционной фазе, в 2022 году на капитальные затраты планируется потратить более 9 млрд руб., соотвественно ожидать значительного делевереджа Селигдара в ближайшие годы не стоит.

Стоит ли покупать?

В ближайшее время компания планирует провести размещение дебютного выпуска рублевых облигаций. Главной целью привлечения долга является рефинансирование существующего короткого долга. Срок до погашения облигаций ожидается на уровне 3-5 лет, купонный период составит 182 дня, объем размещения составит 3 млрд руб.

На наш взгляд, обращая внимание на рыночные выпуски сопоставимых эмитентов (АФК, Белуга, Синара, Новотранс) справедливый уровень спреда к ОФЗ находится на уровне 250-270 б.п., что предполагает доходность на уровне 11,4-11,6% годовых на горизонте 3 лет.

Мы считаем, что участвовать в размещении интересно ввиду хорошего бизнес-профиля компании, высокой маржинальности бизнеса, адекватного уровня долговой нагрузки и амбициозных планов дальнейшего роста. Однако на фоне описанных выше рисков, считаем необходимым ограничивать долю эмитента в портфеле на уровне 3-5%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.