Полюс: на пути к национальному чемпионству

В середине июля Полюс объявил программу приобретения акций (байбэк), в рамках которой компания планирует выкупить приблизительно 30% акционерного капитала. При этом предполагается выкуп с премией около 33% к цене закрытия в день объявления, текущая премия ~19%.

В соответствии с офертой Полюс будет удовлетворять заявки на продажу акций в порядке их поступления, а не пропорционально. Изначально у инвестиционного сообщества возникло опасение, что данный выкуп будет осуществляться с целью выкупа доли Акрополя (“обкэшивания”), который получил долю 30% от Саида Керимова. Однако есть свидетельства, что к программе приобретения были допущены обычные инвесторы с удовлетворением заявок на продажу. Следовательно, по крайней мере не вся доля Акрополя будет выкуплена.

Ключевым моментом в выкупе является цель программы. Сумма приобретения составит рекордные для российского рынка 579 млрд руб. В пресс-релизе Полюс указывает, что выкупленные акции не будут погашены, а “будут использованы <...> для потенциальных сделок слияний и приобретений.”

Выдержка из пресс-релиза Полюса

Исходя из этого, можно предположить, что Полюс планирует направить средства на приобретение российских активов Полиметалла. Еще год назад Полиметалл выпускал пресс-релиз с рассмотрением возможности выделения активов Группы в Российской Федерации. Далее, разберемся в стоимости российских активов Полиметалла, доступных средствах Полюса на покупку и потенциальном синергетическом эффекте.

Стоимость российских активов Полиметалла

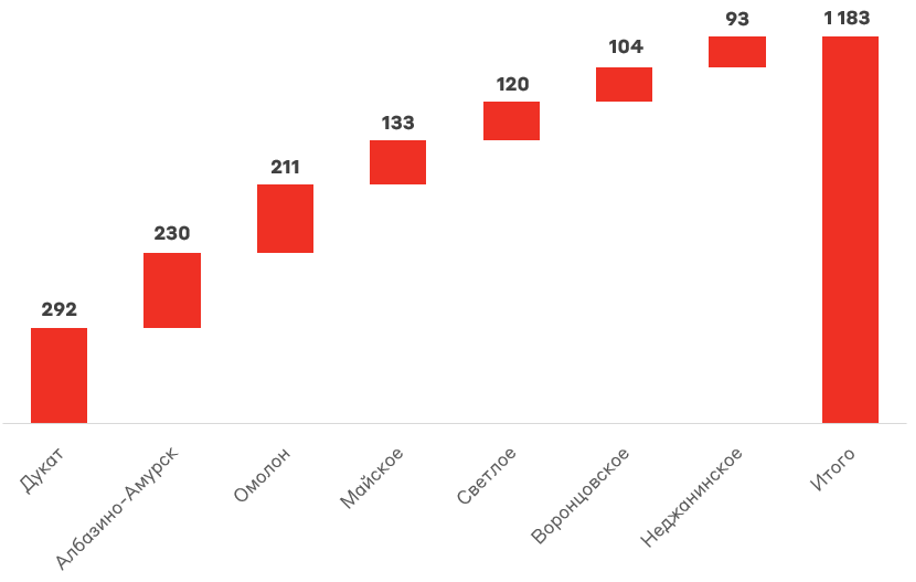

По итогам 2022 года производство золотого эквивалента на российских месторождениях Полиметалла составило 1,18 млн унций. При этом доказанные и вероятные (P&P) рудные запасы золота Полиметалла в России на 1 января 2023 года равны 12,01 млн унций. На ранней стадии разработки находятся перспективные месторождения Ведуга (4 млн унций золота), Прогноз, Викша, Амурский ГМК и др.

Производство золота на российских месторождениях Полиметалла, тыс. унций золотого эквивалента

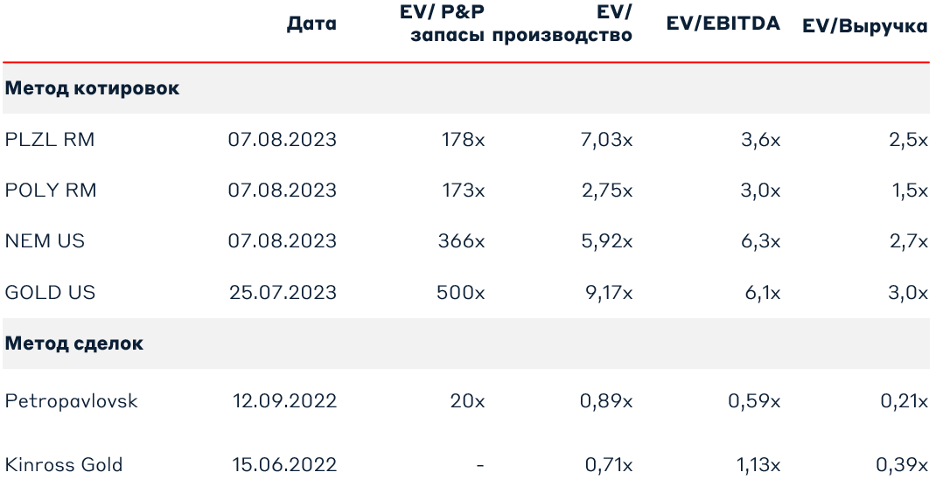

Потенциальная стоимость российских активов Полиметалла будет определена несколькими способами индикативно – на основании сделок слияния и поглощения и текущих мультипликаторов российских золотодобывающих компаний. Выручка российских активов Полиметалла по итогам 2022 года составляла $1 868 млн, EBITDA – $539 млн.

Методом котировок российские активы Полиметалла могут быть проданы по стоимости широкого диапазона. При использовании мультипликатора «EV/Выручка» российский Полиметалл оценен рынком в 267 млрд руб., однако при использовании текущего мультипликатора Полюса стоимость возрастает до 445 млрд руб. Аналогичные расчеты по мультипликатору «EV/P&P запасы» формируют диапазон 204-790 млрд руб. По сделкам в последние годы сумма покупки неинформативна из-за проблемности обоих активов.

Российский сегмент Полиметалла фундаментально стоит около 500-700 млрд руб. Однако скорее всего сделка по продаже российского подразделения будет проходить со значительным дисконтом, потому что основной Полиметалл будет вынужден избавиться от токсичного актива АО "Полиметалл", который уже находится в списке SDN. Следовательно, стоимость в 250-300 млрд руб. с учетом дисконта выглядит разумной для обеих сторон.

Мультипликаторы стоимости методом котировок и по сделкам слияний и поглощений с компаниями-аналогами

Финальная стоимость выкупа может значительно отличаться из-за различных факторов, включая спрос на активы внутри РФ. Помимо Полюса УГМК проявляет интерес к российским активам Полиметалла.

Выкуп акций Полюсом

Для оценки необходимого займа будем отталкиваться от объема выкупа в размере ~579 млрд руб. Стоит оговориться, что существует разница в балансовых показателях между данными по МСФО и РСБУ. Однако данные РСБУ не являются репрезентативными. Например, размер нераспределенной прибыли в нем составляет 1,017 трлн руб., так как прибыль по РСБУ может сильно изменяться бумажными операциями. Так, Полюс списал в 2022 году 301 млрд руб. расходов от переоценки финансовых вложений в дочерние компании. Следовательно, из года в год показатель нераспределенной прибыли складывался из значений чистой прибыли, не отражающей реальные доходы компании.

На 31 декабря 2022 года у Полюса находилось 281,69 млрд руб. нераспределенной прибыли. В прошлом году Полюс заработал 182,9 млрд руб. операционной прибыли (EBITDA). По консервативному сценарию за первое полугодие 2023 года EBITDA Полюса как минимум составила 91,5 млрд руб., однако в действительности доходы Полюса должны были быть больше за счет более высокого курса доллара. Денежные средства образованы расчетными и брокерскими счетами, а также банковскими депозитами. Их стоимость была скорректирована с учетом изменения курса валют, примерно составляя 115 млрд руб. Таким образом, Полюс совокупно имеет около 487,77 млрд руб. доступных средств, которые могут быть потрачены на выкуп акций. В таком случае необходимый заем составляет всего 91,63 млрд руб.

Расчет необходимого займа для выкупа акций Полюса

Ключевым ограничением в расчете является желание Полюса тратить средства из нераспределенной прибыли, но фундаментально для этого нет преград. К тому же, каждый из компонентов доступных средств был оценен крайне консервативно: недооценка EBITDA, неучет процентного дохода с размещения денежных средств и части нераспределенной прибыли. Долговая нагрузка Полюса после приобретения в моменте может увеличить до 2,25x. Однако фактический EBITDA должен превысить значения 2022 года, и показатель скорее всего фактически окажется ниже пограничных 2x. Таким образом, выкупленные акции могут быть использованы в качестве залога при покупке российских активов Полиметалла.

Инвестиционная ценность российских активов Полиметалла

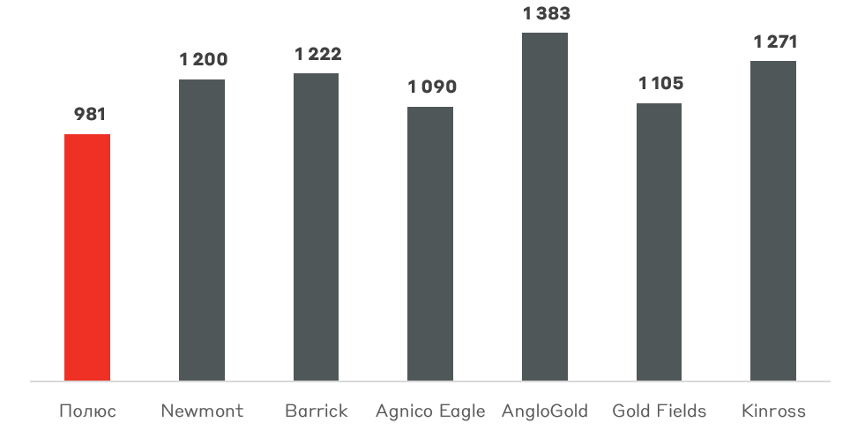

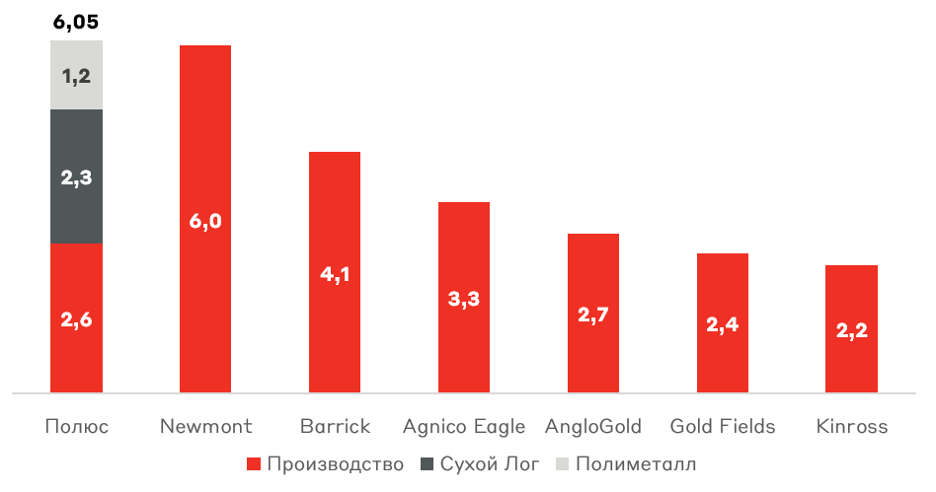

После оценки принципиальной возможности покупки российского сегмента Полиметалла стоит оценить его инвестиционную привлекательность для Полюса. Для анализа затрат золотодобывающих компаний и себестоимости добычи золота используют показатель AISC (All-In Sustaining Costs), который отражает полную стоимость добычи золота и поддержания рудника. По итогам 2022 года AISC Полюса составляет 981 $/унция, что обеспечивает рентабельность EBITDA 61%. По новому проекту Сухой Лог AISC ожидался на уровне 700 $/унция. Для Полиметалла AISC на 2023 год ожидается на уровне 1 300 – 1 400 $/унция при рентабельности EBITDA 36%. Следовательно, очевидно, что Полюс получит активы более низкого качества, чем те, которые имеет сейчас. Это приведет к размытию маржи Полюса. Однако с точки зрения операционной деятельности Полюс станет одним из крупнейших мировых производителей золота. В 2022 году производство золота Полюса составляло 2,57 млн унций, а с учетом российских активов Полиметалла совокупное производство составило бы 3,75 млн унций. Это эквивалентно приблизительно 4,5% мирового производства золота. На Сухом Логе годовое производство составит примерно 2,3 млн унций. В таком случае Полюс станет топ-1 производителем золота в мире, опережая Newmont и Barrick – 6 млн унций золота в год и долей более 7% в мировом производстве. Одновременно совокупные доказанные и вероятные запасы золота будут составлять 109 млн унций золота – топ-1 в мире.

AISC крупнейших золотодобытчиков, $/унция

Производство золота крупнейших золотодобытчиков, млн унций

При покупке российских активов Полиметалла за ~250 млрд руб. Полюс получит прирост к текущей капитализации примерно в +16% при учете по текущих мультипликаторах оценки стоимости. Фундаментально Полюс может получить прирост производства +46% и P&P запасов +12%.

Итого, мы считаем, что выкуп акций может служить одним из способов фондирования потенциальной покупки российских активов Полиметалла (АО “Полиметалл”), которые находятся в блокирующих санкциях США, являясь токсичным для материнского Полиметалла. При реализации сценария покупки Полюс станет национальным чемпионом и крупнейшим золотодобытчиком в мире, что может привести к фундаментальной переоценке акций Полюса.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.