Обзор модельного портфеля «Российские акции»

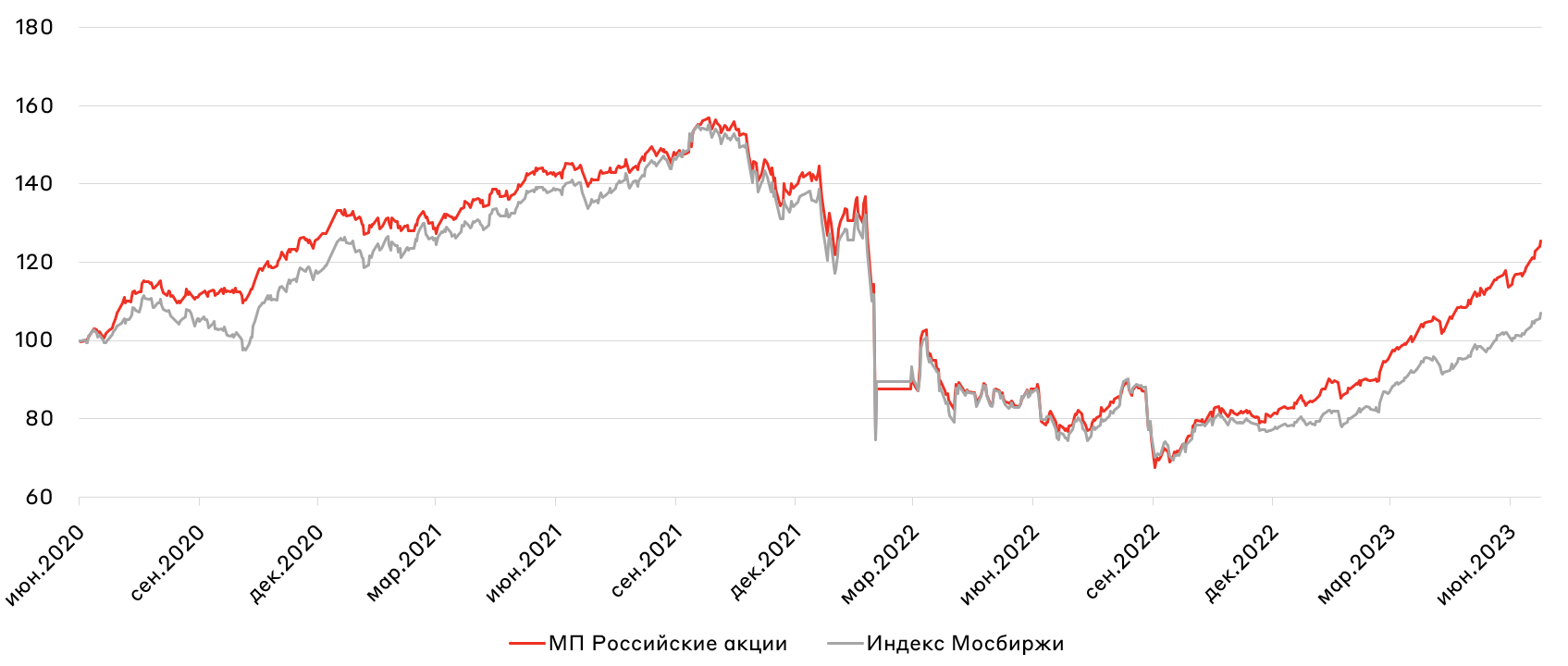

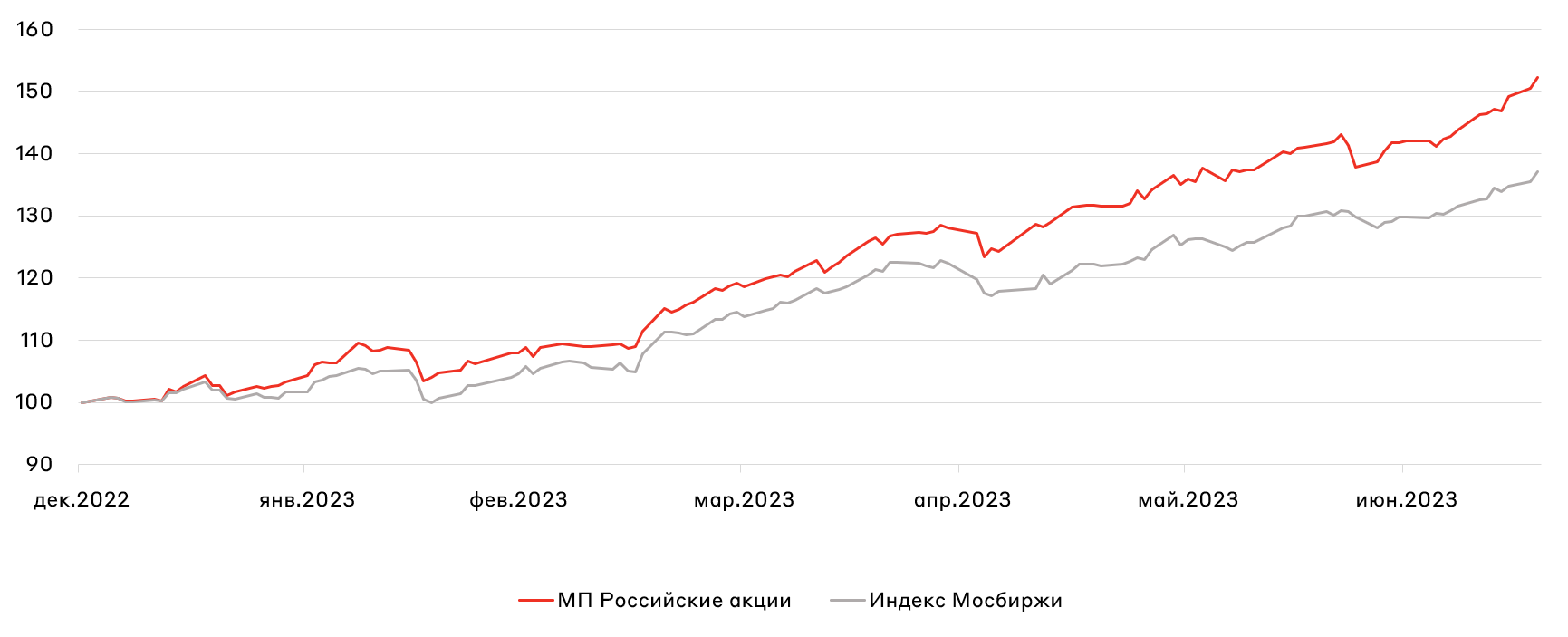

Российский рынок акций приятно радует инвесторов с начала 2023 года. Причем явно можно отследить сегментацию рынка на хорошие (здоровые компании и банки) и плохие (плохая адаптация к внешним шокам). Естественно наиболее интересными являются первые компании, на которые мы продолжаем делать акцент в нашем модельном портфеле "Российские акции". Стратегия с начала года показала рост на 52,3% против 37,2% у индекса Мосбиржи. В обзоре мы поделимся нашими мыслями по рынку, а также какие компании остаются нашими фаворитами.

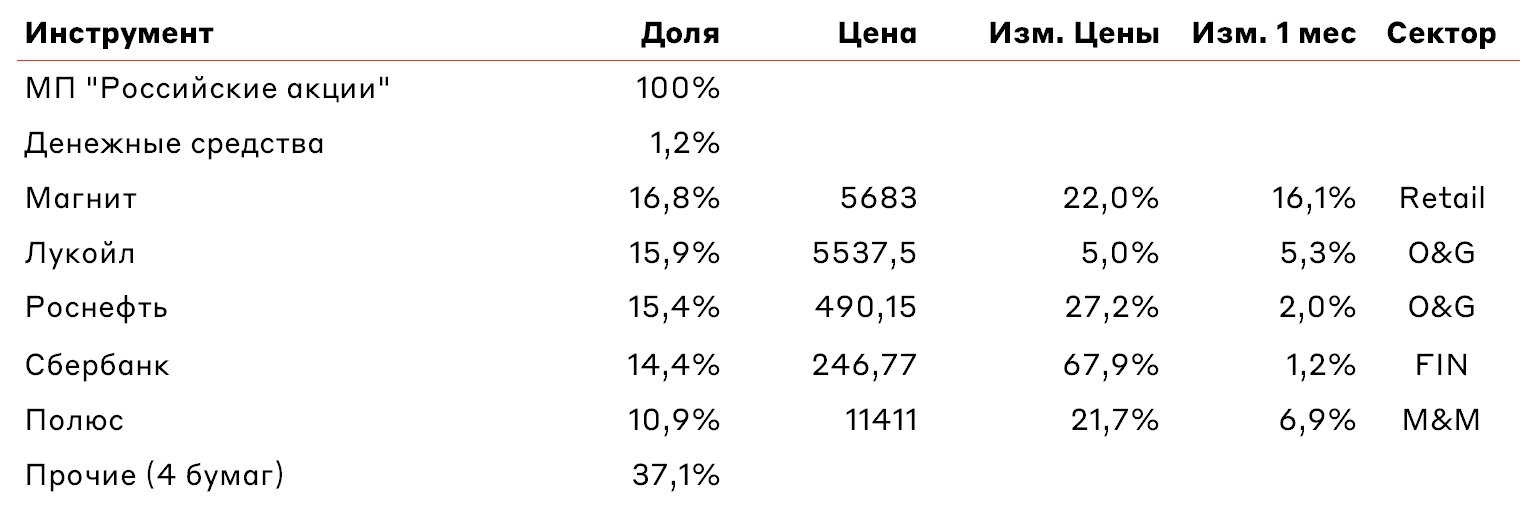

В конце июня-июле мы провели значительную ротацию бумаг среди наших тяжеловесных позиций в портфеле. Во-первых, продали Газпром нефть и сократили в два раза позицию в Новатэк в пользу Лукойла: изменение регуляторной среды + ожидаемые дивиденды в размере 900 рублей за 2023 год. Во-вторых, значительно нарастили позицию в Магните, а о нём поговорим поподробнее. В-третьих, сделали перекладку в техах из VK Company в Yandex на ожиданиях сильных результатов по итогам первой половины 2023 и появления определенности по потенциальной реструктуризации компании.

Магнит завершит 19 июля прием заявок на выкуп 29,8% акций у нерезидентов с дисконтом 50%. Далее возникает неопределенность по выкупленным акциям: будет SPO или погашение бумаг. Мы склоняемся к миксу: часть бумаг вернется на рынок, а часть будет погашена. Действие будет в рамках рекомендации разместить 20% выкупленных у нерезидентов акций на рынке. По нашим ожиданиям, компания наконец-то сможет сформировать совет директоров, что позволит принять решение по распределению прибыли. Дивиденды могут превысить 1100 рублей на акцию. Иными словами, покупка акций Магнита сейчас аналогична покупке Сбербанка в начале 2023 года. Первую сделку в бумаге сделали на фоне исключения акций компании из первого котировального списка, а значительно нарастили позицию до 15% уже после публикации отчетности и решения о выкупе.

Неопределенность сохраняется по другой нашей крупной позиции - Полюс. Компания объявила о выкупе акций, которая проходит не по самой "дружественной" процедуре для частных инвесторов. Это привело к негативным ожиданиям по действиям эмитента, но они оказались избыточными. Компания исполняет заявки частных инвесторов, и мы не исключаем продления программы выкупа или другой формат и с уже меньшей премией к рынку.

Мы продолжаем аккуратно смотреть на сектор металлургия и добыча, особенно в сегменте черная металлургия. Компании показывают хорошие операционные результаты, но по нашим ожиданиям маржинальность бизнеса компаний могла значительно снизиться. Следовательно, ожидать двухзначной дивидендной доходности, которая была раньше, не стоит. Именно в этом моменте может наступить разочарование рынка в акциях металлургов.

Взгляд на российский рынок акций до конца года умеренно-позитивный. Следующей значительной волной роста акций станет осень, при отсутствии геополитических шоков. Именно осенью компании публикуют решения по промежуточным дивидендам по итогам полугодия, а это "свежее топливо" для роста акций. Мы ожидаем рост индекса Мосбиржи на 15% от текущих уровней, а наша цель показать по итогам года +75-80% в основном за счёт концентрированных ставок на отдельные бумаги.

Полную структуру модельного портфеля вы можете получить у вашего финансового советника или же инвестиционного консультанта.

Топ-5 позиций

Динамика портфеля с момента запуска стратегии

Динамика портфеля с начала 2023 г.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.