Лукойл: перспективы бизнеса в условиях санкций

Лукойл (LKOH) - одна из крупнейших вертикально интегрированных нефтегазовых компаний в мире и вторая по объемам нефтедобычи в России. На долю Лукойла приходится более 2% от мировой добычи нефти, за 2021 год компания добыла 81 млн. т. Объем доказанных запасов холдинга составляет 15,3 млрд б.н.э. (барреля нефтяного эквивалента), из которых на жидкие углеводороды приходится 76%, на газ – 24%. Это около 1% от всех доказанных запасов на Земле.

Добыча. Около 76% от всех добытых углеводородов Лукойлом - нефть, более 90% которой производится в России. Ключевым регионом для компании является Западная Сибирь. За 2021 год среднесуточная добыча "черного золота" компанией составила 1,7 млн барр. /сут. - 16% от общего объема добычи в РФ.

Оставшиеся 24% добываемых углеводородов приходится на природный и попутный нефтяной газ (ПНГ). Около 50% газа добывается группой за рубежом, а ключевым регионом для компании является Узбекистан, который составляет половину от всех зарубежных запасов природного газа Лукойла.

Переработка. В 2021 году Лукойл переработал 78% добытой нефти. Группе принадлежит 4 НПЗ в России, на которые приходится 68% суммарных объемов переработки. Оставшаяся доля приходится на 3 собственных НПЗ в Европе (Италия, Румыния, Болгария), а также на частично принадлежащий Лукойлу НПЗ в Нидерландах (доля участия составляет 45%). Суммарная мощность всех нефтеперерабатывающих площадок компании составляет 80,4 млн. т в год. Как пример, общемировые мощности по переработке нефти в мире составляет ~5 млрд т.

Также в рамках приобретения активов, ушедшей из России Shell, Лукойл приобрел завод смазочных материалов, общей мощностью около 180 тыс. т в год.

Прочие сегменты бизнеса. Компания также занимается электрогенерацией в России (95%) и за рубежом (5%). Установленная мощность организации составляет 6,1 ГВт, из них 70% – коммерческая генерация, а 30% – обеспечивающая (Лукойл обеспечивает 40% собственного потребления электричества). Для сравнения установленная мощность ПАО «Мосэнерго», которая обеспечивает 60% потребления электроэнергии в Московском регионе, составляет 12.8 ГВт

Также компания занимается развитием возобновляемых источников энергии, у нее есть ГЭС и солнечные панели общей мощностью - 291 МВт и 41 МВт соответственно.

Реализация продукции. Основной сегмент выручки Лукойла состоит из экспорта нефтепродуктов и нефти в страны дальнего зарубежья. На Российский рынок приходится около 14% выручки Лукойла, при чем ¾ - на нефтепродукты. Это обусловлено тем, что компания имеет хорошо развитый бизнес АЗС в России, на который приходится около 71% всех розничных продаж компании.

В 2021 году компания продала около 27,5 млн. куб. газа из которых 60% было продано за рубежом, а - 30% Газпрому.

Также компания осуществляет поставки авиакеросина и судового топлива. Лукойл ведет свою бункеровочную деятельность в 25 портах России, а также - в портах Болгарии и Румынии

Дивидендная политика

Согласно дивидендной политике Лукойл выплачивает дивиденды два раза в год и направляет на выплату инвесторам не менее 100% скорректированного свободного денежного потока. Однако на фоне геополитической нестабильности и сложности с выплатами дивидендов держателям АДР на ГОСА 21 июня 2022 акционеры Лукойла утвердили решение не объявлять и не выплачивать дивиденды по итогам прошедшего года. Ранее по результатам первого полугодия 2021 года компания выплатила 340 руб. на одну обыкновенную акцию.

Драйверы роста и преимущества

- Высокая стоимость энергоносителей и исторические показатели по рентабельности переработки на фоне роста крэк-спреда будут способствовать увеличению финансовых показателей компании.

- Недавно компания купила бизнес АЗС и НПЗ у Shell, что поможет Лукойлу повысить присутствие на рынке РФ и снизить зависимость от экспорта за рубеж.

- Компания отказалась от выплаты дивидендов за 2021 год. Поэтому новости о возобновление дивидендных выплат в будущем приведет к переоценке стоимости акций вверх.

- Только 30% экспорта компании направляется через нефтепроводы, что повышает логистическую гибкость эмитента. В условиях смещения фокуса на азиатско-тихоокеанский регион (АТР) это является плюсом.

Риски

- Одним из главных рисков для компании остается остановка работы дочерних НПЗ в Европе на фоне западных санкций. Тем не менее, мы считаем данное событие маловероятным по ряду причин: экономическая важность НПЗ компании в Италии, возможности реэкспорта нефти через третьи страны, высокий объем запасов нефтеперерабатывающих площадок и послабления с точки зрения эмбарго нефти для таких стран, как Болгария.

- Есть риск национализации Европейских НПЗ Лукойла, в частности Итальянского - в Сицилии.

- Высокая доля нефтепродуктов в структуре снижает потенциал разворота в сторону АТР. В данном регионе хватает собственных мощностей по переработке, поэтому основной спрос направлен на сырую нефть.

- Охлаждение глобальной экономики на фоне падения спроса из-за снижения реальных доходов населения в конечном итоге приведет к снижению цены на нефть

- Крепкий рубль также является негативным фактором для эмитента. Это снижает потенциал операционной рентабельности Лукойла.

Подведем итоги

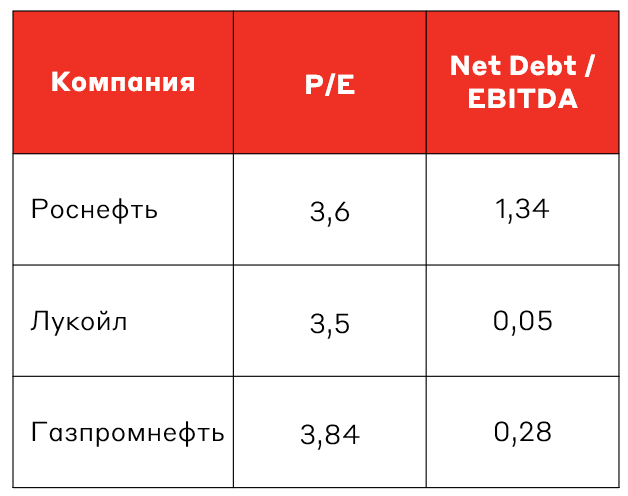

Сейчас компания торгуется дешевле своих основных конкурентов Роснефти и Газпром нефти. При этом у компании одна из самых низких долговых нагрузок. Отчасти дисконт продиктован опасениями инвесторов касательно операционной деятельностью НПЗ группы в Европе. Тем не менее, мы считаем, что риски перебоев производства нефтепродуктов в данном регионе преувеличены.

Более того Лукойл приобрел бизнес Shell c дисконтом, а также увеличил свое присутствие на рынке АЗС в России, что будет способствовать росту финансовых показателей эмитента и снизит зависимость от внешних рынков.

Учитывая все вышеперечисленные факторы, мы положительно смотрим на бизнес компании и считаем интересным для долгосрочного инвестирования.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту