Российские техи: итоги 3 квартала. Часть 2

Сегодня мы завершаем обзор на российский ИТ-сегмент с определением инвестиционной привлекательности Группы Позитив, Ростелекома и VK.

Группа Позитив

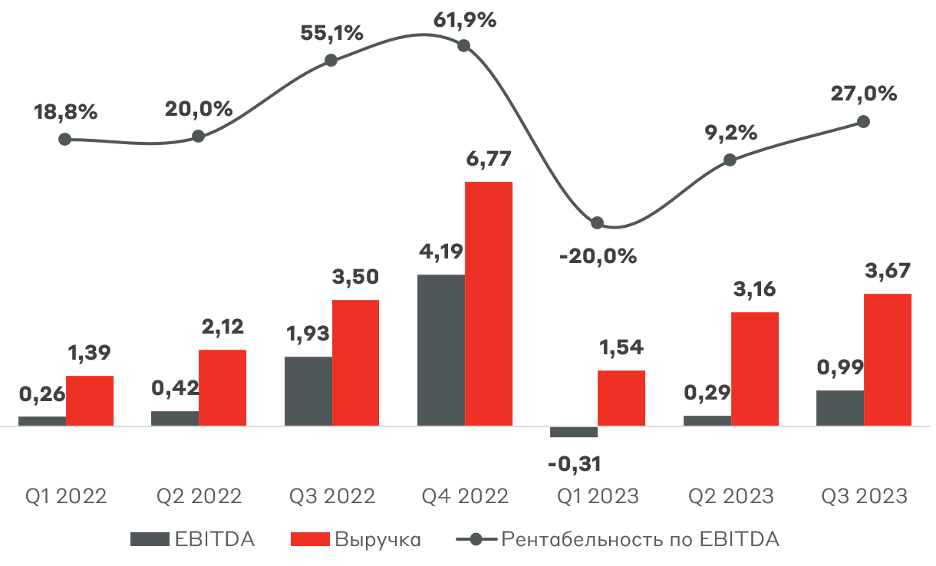

В 3 квартале Группа Позитив показала скромный рост финансовых показателей: за 9 месяцев выручка выросла на 19% г/г до 8,4 млрд руб., отгрузки на 32% - до 8,9 млрд руб. Однако EBITDA сократилась на 63% до 2,6 млрд руб., а чистая прибыль – на 93% до 1,0 млрд руб. Падение прибыли связано с инвестициями в разработку новых продуктов и доработку текущих.

Выручка и EBITDA Группы Позитив, млрд руб.

Компания успокаивает, что значительное количество сделок с новыми заказчиками завершится в ноябре-декабре с ожидаемым ростом 90+%. Также ожидается запуск нового продукта PT NGFW (межсетевой экран следующего поколения), о котором мы рассказывали в прошлом обзоре российских техов.

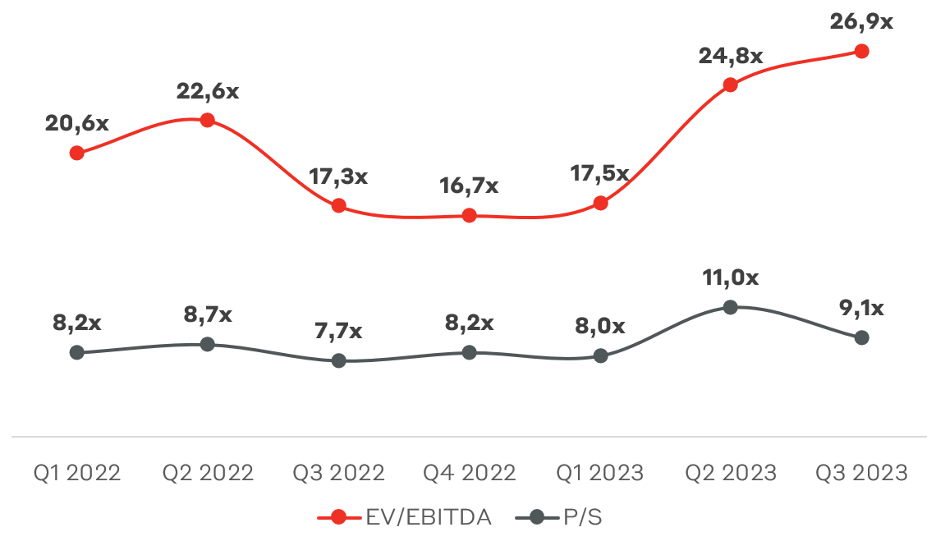

Текущие мультипликаторы стоимости бизнеса отражают премию в цене Группы Позитив, но по форвардным мультипликаторам (2023П EV/EBITDA = 20x) оценка приемлемая с учетом ожидаемых темпов роста.

Мультипликаторы стоимости бизнеса Группы Позитив

Группа Позитив представила неубедительные результаты за 3 квартал, но определяющим периодом для компании исторически является 4 квартал. Компания подтвердила планы выпустить дополнительно 25% акций, что уменьшит долю текущих акционеров в капитале. Несмотря на сильный финансовый профиль Группы Позитив, первые 3 квартала были довольно слабыми. Однако негативный сентимент в бумагах из-за программы допэмиссии ушел, и акции компании достигли обозначенного нами таргета 2100 руб. Следовательно, с учетом допэмиссии Группа Позитив оценена рынком без значительного дисконта.

Ростелеком

Мы начинаем покрытие акций Ростелекома в разрезе ИТ-сектора. Помимо развития на зрелом рынке мобильной связи и ШПД Ростелеком активно расширяет присутствие в быстрорастущем цифровом направлении. Компания является одной из лидирующих в государственных и социальных сервисах, цифровизации регионов, кибербезопасности, развитии дата-центров и облачных вычислений, здравоохранения, образования.

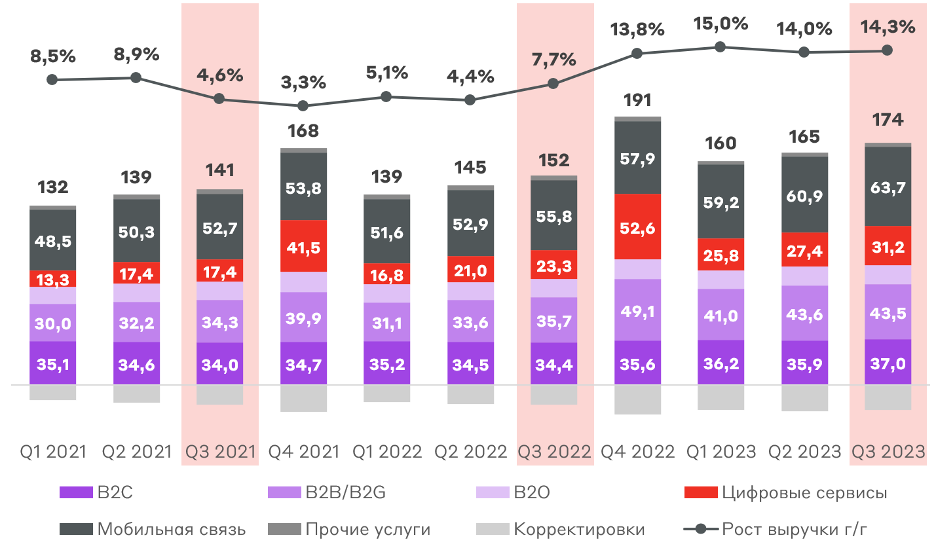

В 3 квартале выручка Ростелекома выросла на 14% г/г до 173,9 млрд руб., OIBDA – на 23% г/г до 74,2 млрд руб., чистая прибыль – на 58% г/г до 13,6 млрд руб. Наибольший интерес представляет структура выручки, где наибольшими темпами развивается направление цифровых сервисов. Их доля в выручке достигла 18%, а рост – 34% г/г.

Структура выручки Ростелекома, млрд руб.

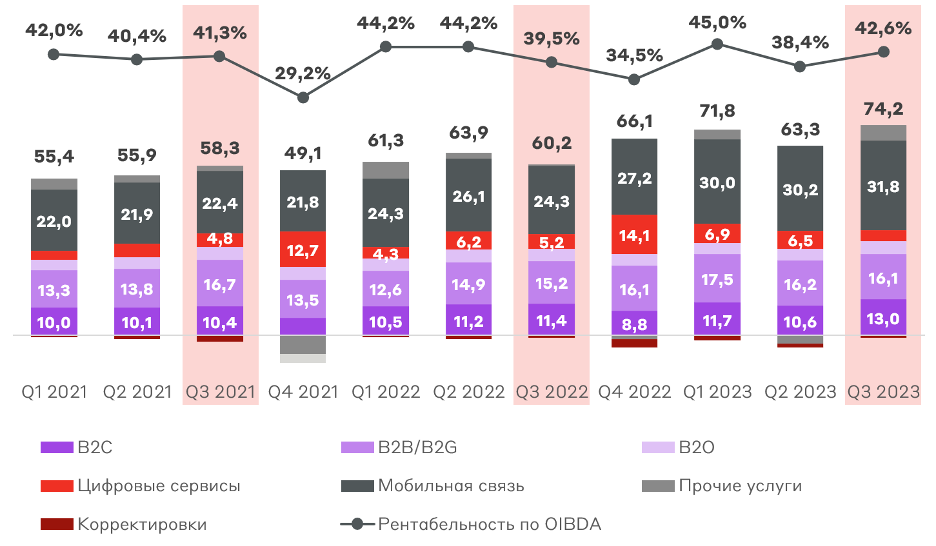

OIBDA демонстрирует уверенные темпы роста, побив рекорды 1 квартала. Благодаря стабильным доходам сегмента мобильной связи Ростелеком может органически развивать ИТ-направления. При этом рентабельность по OIBDA в 3 квартале составила 42,6%.

Структура OIBDA Ростелеком, млрд руб.

За 2022 год Ростелеком рекомендовал направить 5,45 руб./об. акцию в качестве дивидендов (6,8% див. доходность). В 2023 году компания может заплатить около 6,9 руб./акцию (8,6% див. доходность). На горизонте года можно зафиксировать доходность выше 15%, если считать, что компания вернется к выплатам дивидендов летом (как это было исторически), а не в декабре.

Ростелеком обладает дешевой оценкой по мультипликаторам – 2,8x по EV/OIBDA и 0,4x по P/S, что соответствует оценке телекоммуникационной компании со стагнирующими доходами. Однако в реальности Ростелеком демонстрирует рост выручки, развивает сегменты ИТ-бизнеса, одновременно наращивая рентабельность. При сохранении текущей траектории мы рассчитываем, что мультипликаторы стоимости компании могут частично скорректироваться в сторону ИТ.

VK

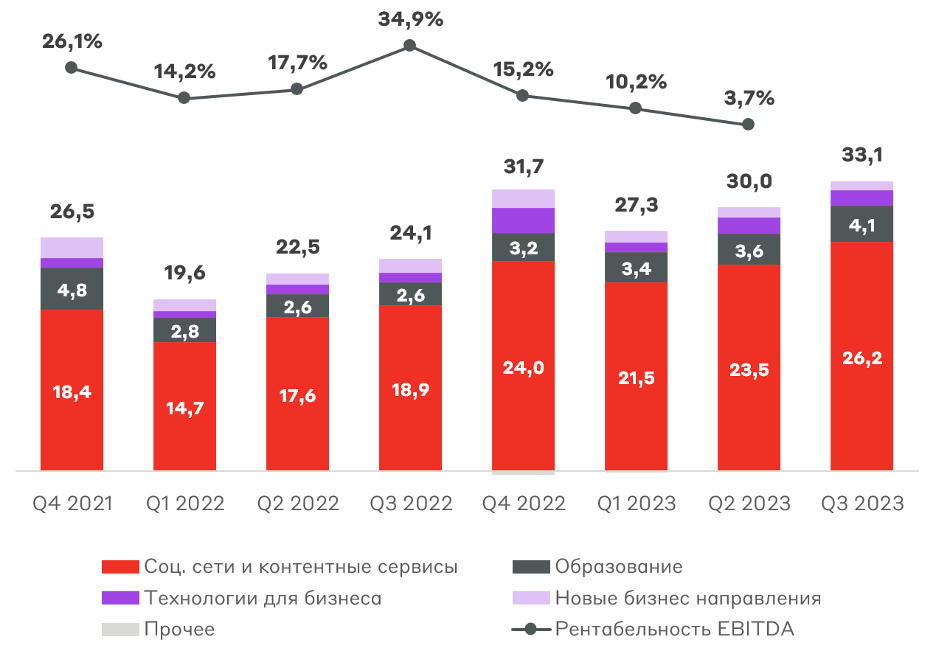

VK представила сокращенную отчетность за 3 квартал, не раскрывая финансовых результатов, кроме выручки. Выручка за 9 мес. увеличилась на 37% г/г до 90,3 млрд руб. Онлайн-реклама в социальных сетях выступает локомотивом роста доходов. Однако все направления, включая «Образовательные технологии» и «Технологии для бизнеса», показали рост доходов выше 50%, но их суммарная доля в выручке пока менее 20%.

Компания не раскрывает EBITDA за 3 квартал, что потенциально свидетельствует о дальнейшем снижении рентабельности. Активные инвестиции в рост для развития контентных сервисов и новых направлений не позволяют VK генерировать прибыль.

Выручка и EBITDA VK, млрд руб.

Сокращенные финансовые результаты являются негативным сигналом для инвесторов. Компания находится в цикле активных инвестиций, поэтому в ближайшие периоды будет испытывать проблемы с рентабельностью. При этом VK растет более низкими темпами, чем Ozon, поэтому компания не является лучшим выбором среди ИТ-компаний. Однако в долгосрочном перспективе мы считаем, что с учетом оценки 1,1x по P/S акции VK могут быть интересной инвестицией.

Итоговая таблица с краткой справкой по российским ИТ-компаниям представлена ниже.

Инвестиционная привлекательность российских ИТ-компаний

* Основной рост выручки и высокая рентабельность POSI приходится на 4 квартал в связи с сезонностью бизнеса; данные по EBITDA VK рассчитаны на основании 1 полугодия

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.