Российские техи: часть 1

Мы продолжаем цикл ежеквартальных обзоров текущего положения российских ИТ-компаний. С момента публикации прошлого материала в секторе появилось 2 новых эмитента – Делимобиль и Диасофт. Итого, мы будем покрывать 13 компаний в рамках сектора, разбивая материал на 3 части.

Ключевая информация

Яндекс

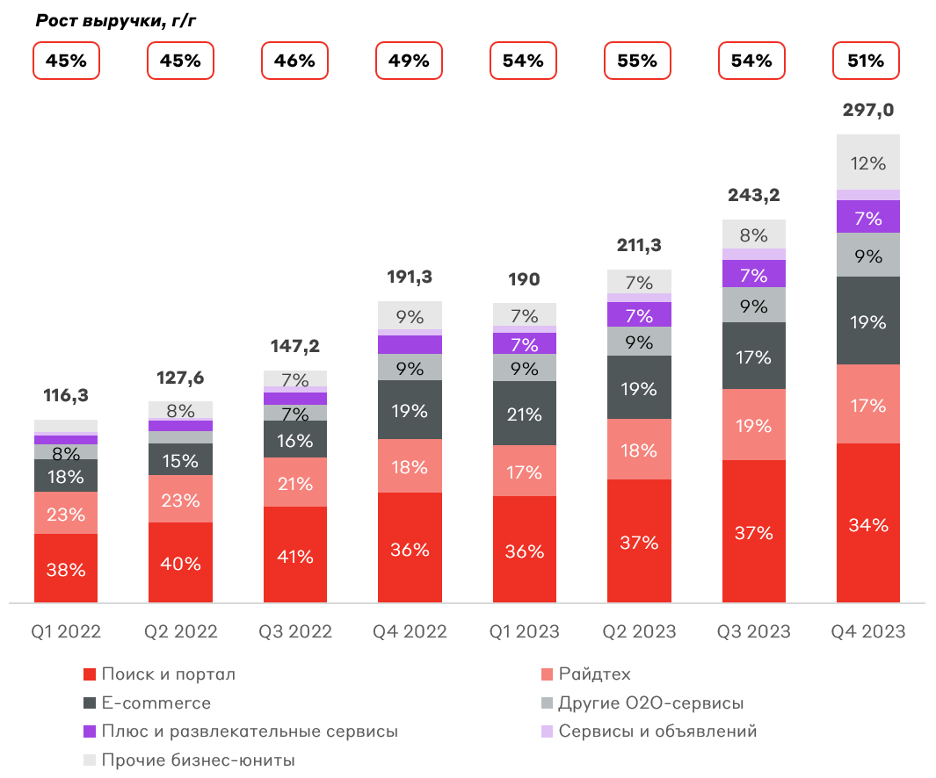

В 4 квартале Яндекс вновь превзошел ожидания аналитиков по финансовым показателям. Рост выручки вновь превысил 50% г/г, а ключевыми драйверами роста стали сегменты «Поиск и портал», «Райдтех», E-com, а также прочие бизнес-юниты. Данный рост возможен благодаря синергетическому эффекту сервисов Яндекс (подписка Яндекс Плюс), который является лидером в ключевых сегментах в РФ:

- Топ-1 поисковик в РФ с долей 63,8%

- Топ-1 сервис заказа такси в РФ (47,4 млн активных пользователей)

- Топ-2 сервис каршеринга с долей 24%

- Топ-4 сервис доставки готовой еды

- Топ-4 маркетплейс с 18,5 млн активных покупателей

- Топ-1 онлайн-кинотеатр, музыкальный сервис и сервис по продаже билетов

Структура выручки Яндекса, млрд руб.

* Без учета внутрисегментных расчетов

Источник: данные Компании

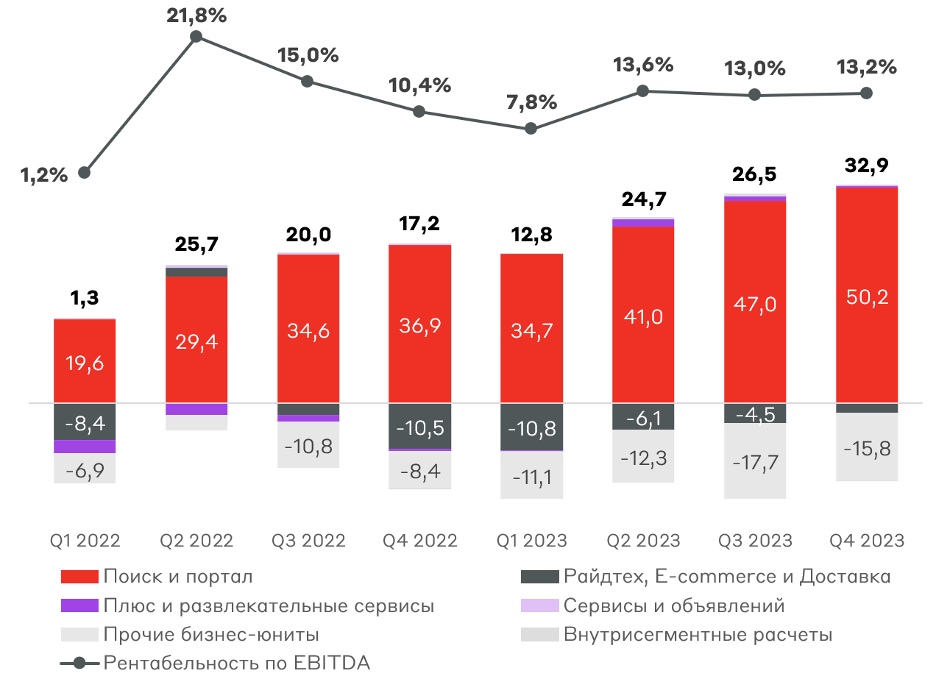

При этом компания активно внедряет генеративные нейросети в свои продукты, являясь одним из мировых лидеров по использованию ИИ, что в будущем обеспечит более высокую рентабельность сервисом благодаря автоматизации процессов. EBITDA в 4 квартале выросла на 92% г/г до рекордных 32,9 млрд руб. Рентабельность остается на комфортном уровне 13,2%, при этом второй и третий квартал 2022 года показали, что Яндекс способен оптимизировать расходы по развивающимся бизнес-юнитам, обеспечивая маржинальность выше 15%.

По мере зрелости новых сервисов и рынков их присутствия мы ожидаем дальнейшее улучшение прибыльности Яндекс. На 2024 год мы ожидаем рентабельность EBITDA на уровне 13,0-13,5% и рост выручки на 45% г/г (EBITDA 151-157 млрд руб.).

Структура EBITDA Яндекса, млрд руб.

Источник: данные Компании

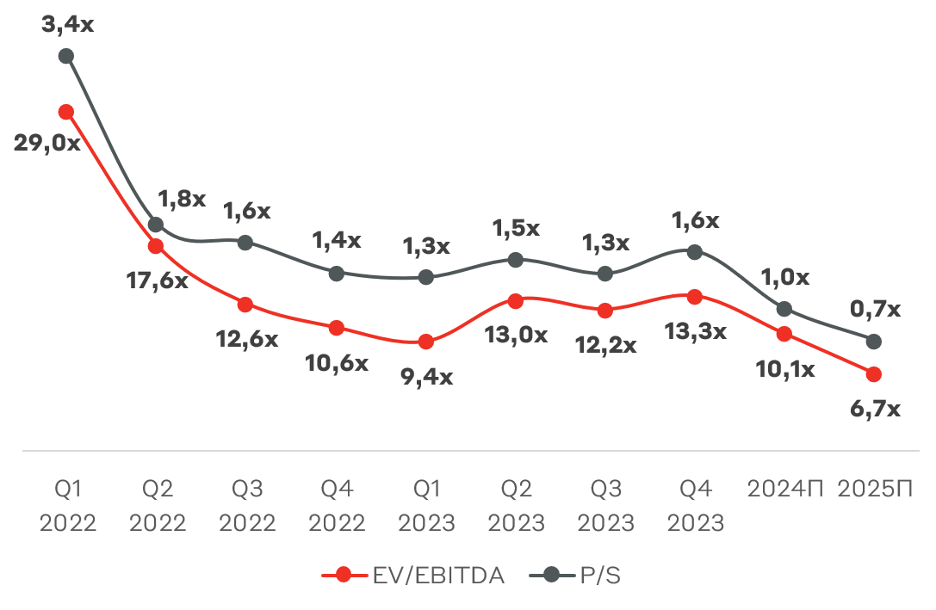

С начала года акции Яндекса выросли более чем на 44%, что привело к рекордным мультипликаторам стоимости бизнеса с начала СВО. С учетом ожидаемых темпов роста апсайд акций Яндекса составляет около 14% до конца года, что представляет ограниченный интерес для инвесторов.

Мультипликаторы стоимости бизнеса Яндекс

Источник: А-Клуб

Мы продолжаем сохранять положительный взгляд на бизнес Яндекса в вакууме. Текущая цена акции по-прежнему отражает сохранение дисконта в стоимости бизнеса, отражая риск навеса предложения после листинга на Мосбирже и неопределенности относительно параметров реструктуризации.

Ozon

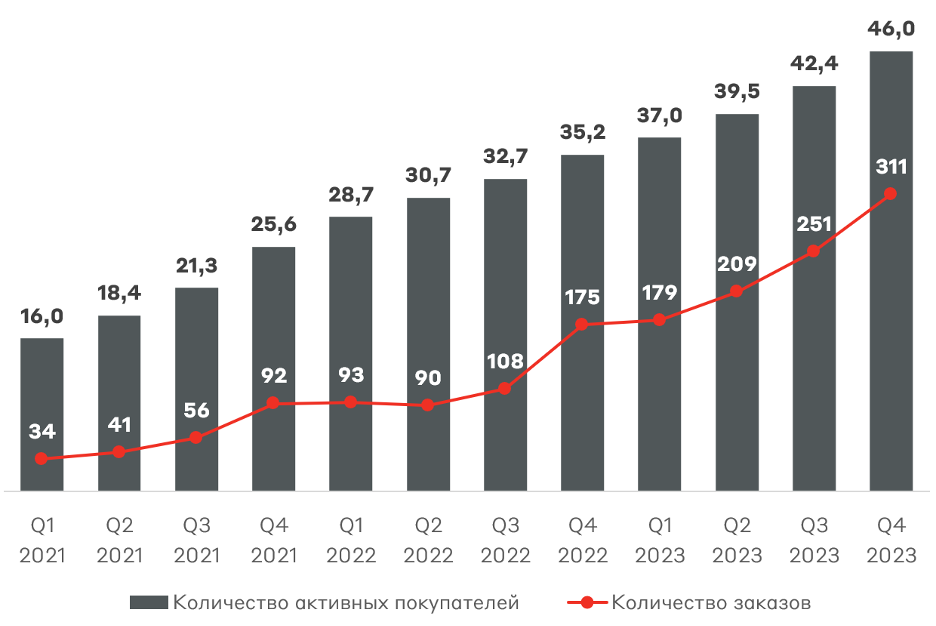

Ozon представил лишь сокращенные результаты за 2023 год. В 4 квартале Ozon продемонстрировал восстановление операционных показателей: количество заказов выросло на 24% кв/кв после стагнирующих метрик 2022 года.

Операционные показатели Ozon, млн

Источник: данные Компании

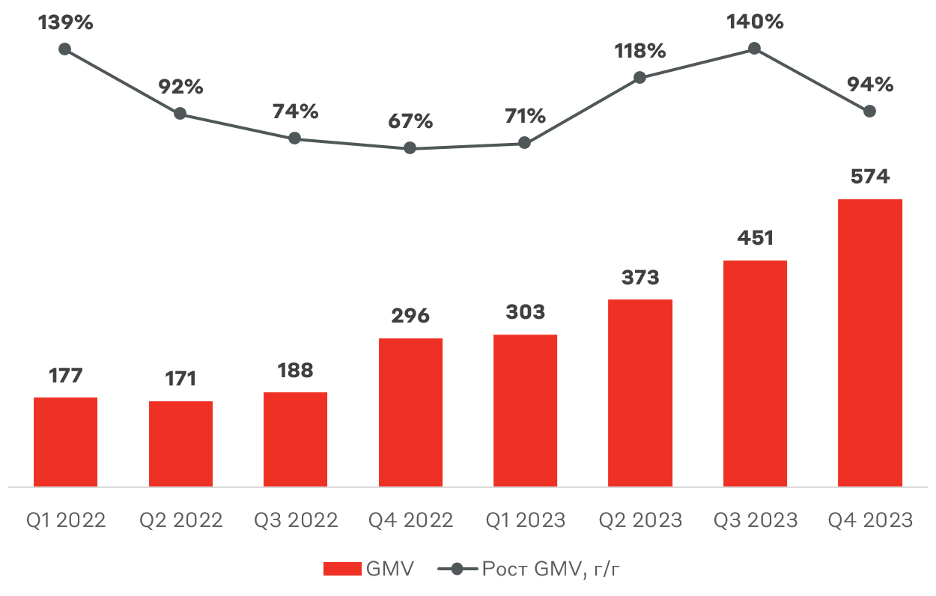

Благодаря росту заказов и активных покупателей растет общий оборот платформы, превысив 574 млрд руб. в 4 квартале. По итогам года рост составил 110% (1,7 трлн руб.), превысив ориентир компании по росту на 90-100%. С учетом уже высокой базы и острой конкуренции мы ожидаем рост GMV на 50% по итогам 2024 года.

GMV Ozon, млрд руб.

Источник: данные Компании

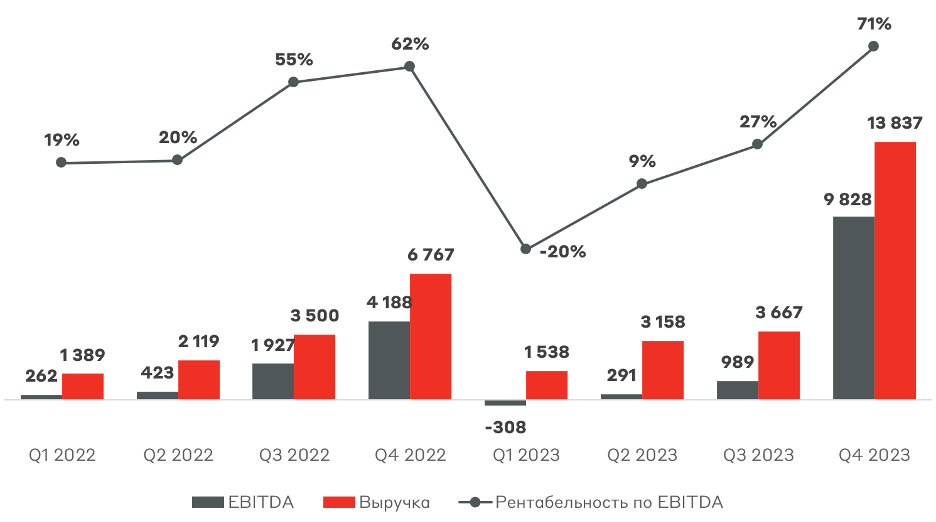

Отсутствие раскрытия финансовых показателей не позволяет оценить эффект масштаба в операционных расходах, однако последние кварталы указывают на возможность генерировать положительную EBITDA при замедлении инвестиций в экспансию. Денежные средства за 4 квартал выросли на 77 млрд руб. до 170 млрд руб., что, вероятно, стало следствием значительного свободного денежного потока.

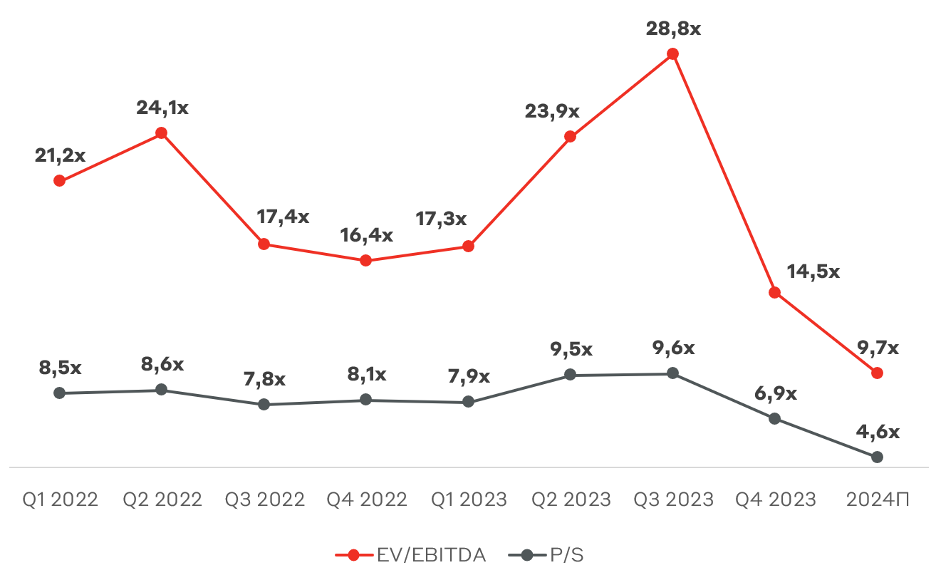

Мультипликаторы стоимости бизнеса Ozon

Источник: А-Клуб

Оценка Ozon отражает дисконт около 15% к историческому уровню последних двух лет. После редомициляции мы ожидаем возвращение мультипликаторов к верхней границе диапазона (EV/GMV 0,5x).

Группа Позитив

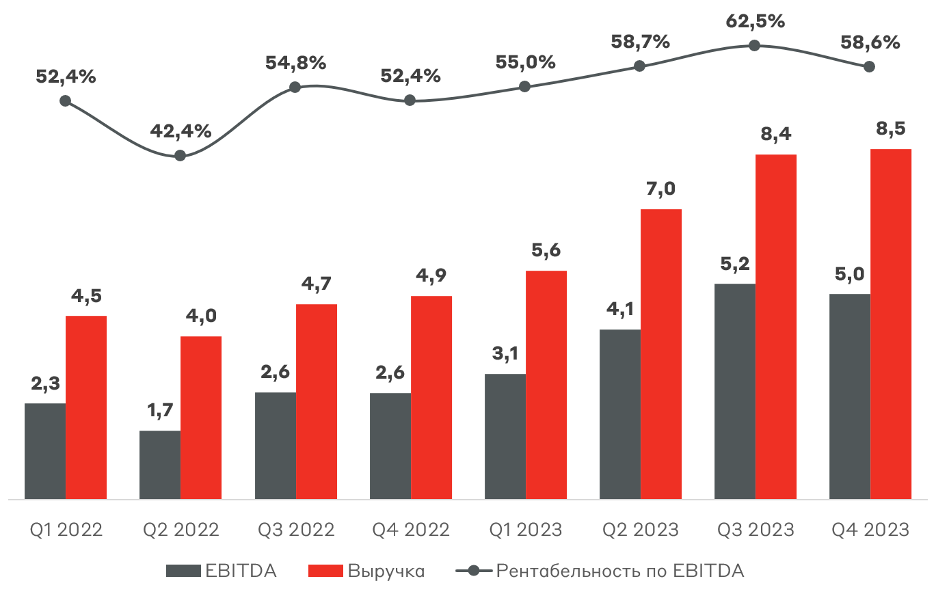

Группа Позитив представила предварительные результаты за 4 квартал 2023 года. Уровень отгрузок и выручки оказался в рамках ожиданий аналитиков и прогнозов менеджмента – рост на 74% г/г и 61% г/г, соответственно. Группа Позитив решила проблемы с маржинальностью, показав рентабельность по EBITDA 72% в 4 квартале (по году 49% - на уровне 2022 года).

Выручка и EBITDA Группы Позитив, млн руб.

Источник: данные Компании

Рост финансовых показателей отражает высокий потенциал компании. На рынке кибербезопасности Positive Technologies является брендом с продуктами мирового уровня и единственной публичной компанией из сектора.

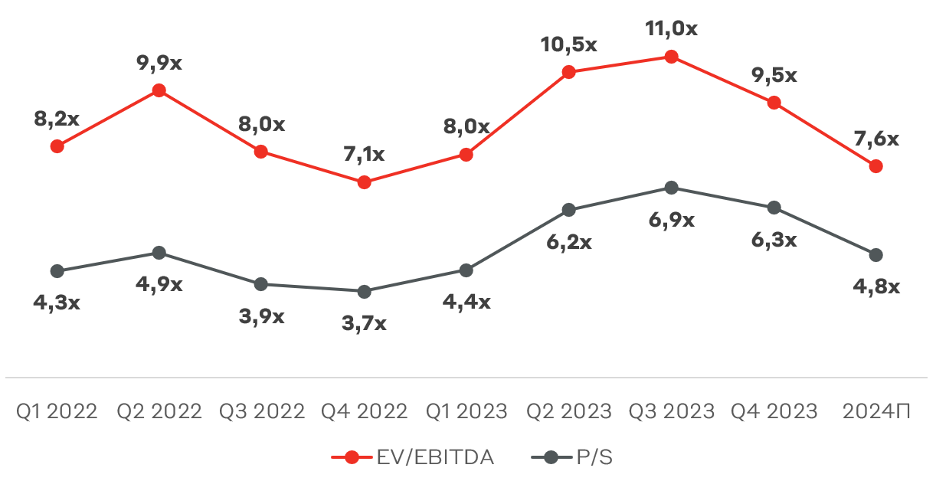

По мультипликаторам стоимости бизнеса Группа Позитив стоит недорого, особенно по форвардным показателям на 2024 год. Дисконт к историческим уровням объясняется неопределённостью по поводу допэмиссии в рамках программы мотивации сотрудников на 25% капитала.

Оценка стоимости бизнеса Группа Позитив

Источник: А-Клуб

Мы сохраняем позитивный взгляд на акции Группы Позитив в долгосрочной перспективе благодаря устойчивой бизнес-модели и высоким темпам роста. Тем не менее риск размытия доли текущих инвесторов вследствие допэмиссии является ключевым для акций компании на данный момент.

Ростелеком

Мы включили Ростелеком в покрытие ИТ-компаний еще в ноябре 2023 года (итоги 3-го квартала) с рекомендацией BUY. С того момента бумаги выросли более чем на 11%, что стало следствием успешной трансформации компании из классического мобильного оператора в одну из лидирующих компаний в секторе дата-центров и облачных вычислений, цифровизации регионов и кибербезопасности.

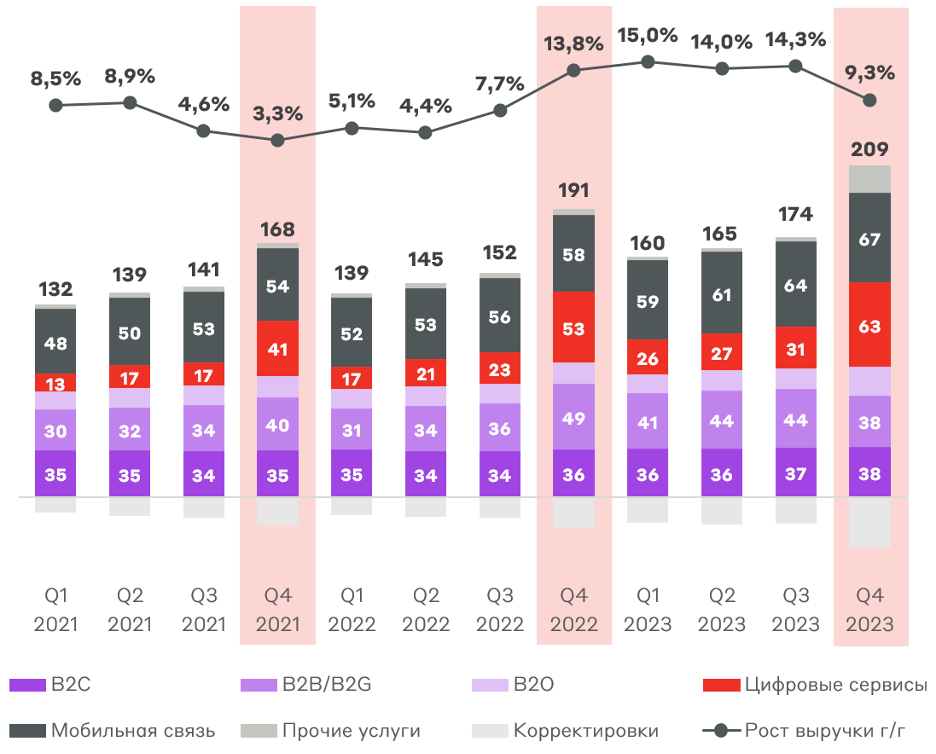

В разрезе выручки видно, что драйвером роста доходов Ростелекома являются цифровые сервисы, рост которых (30% г/г) опережает традиционные бизнесы мобильной связи и ШПД. При этом в 4 квартале доля цифровых бизнесов в выручке компании превысила 30% против 18% еще в прошлом квартале.

Выручка Ростелеком, млрд руб.

Источник: данные Компании

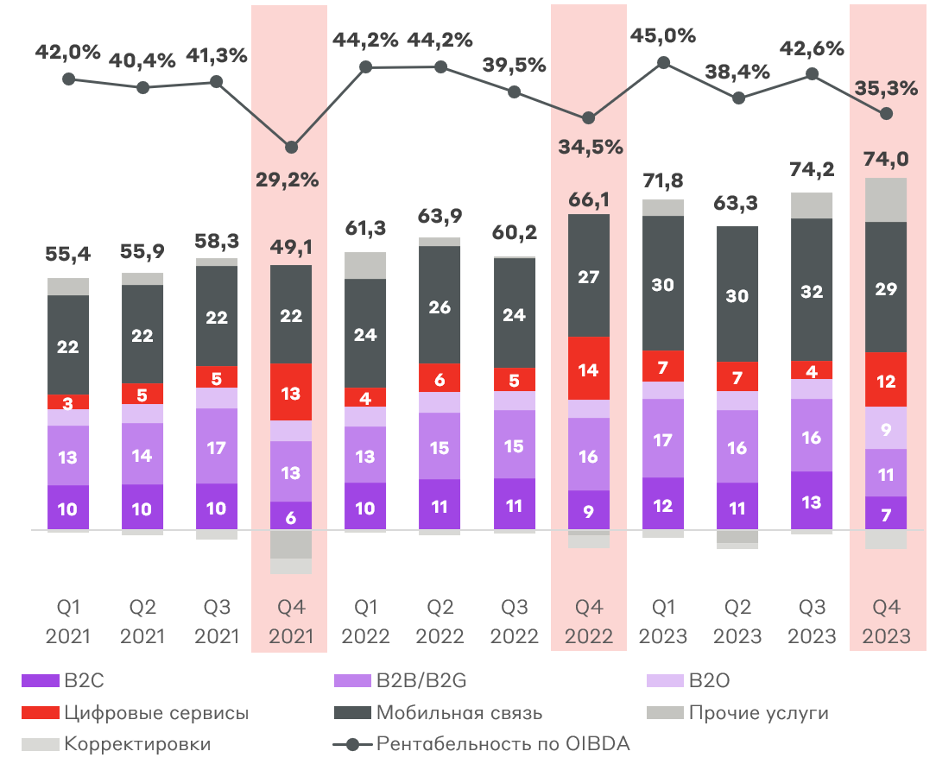

По OIBDA в 4 квартале Ростелеком немного не дотянул до рекордного значения прошлого квартала – 74 млрд руб. – с постепенным улучшением рентабельности год к году. Свободный денежный поток (FCF) в 4 квартале составил -27 млрд руб., что стало следствием переноса капитальных расходов на конец года (разовый фактор). При этом по году рекордный показатель FCF – в размере 57 млрд руб.

OIBDA Ростелеком, млрд руб.

Источник: данные Компании

Исходя из дивидендной политики компании, Ростелеком направляет не менее 50% чистой прибыли, что по итогам 2023 года эквивалентно 6,06 руб./акцию (доходность 6,7% и 7,6% на а.о. и а.п., соответственно).

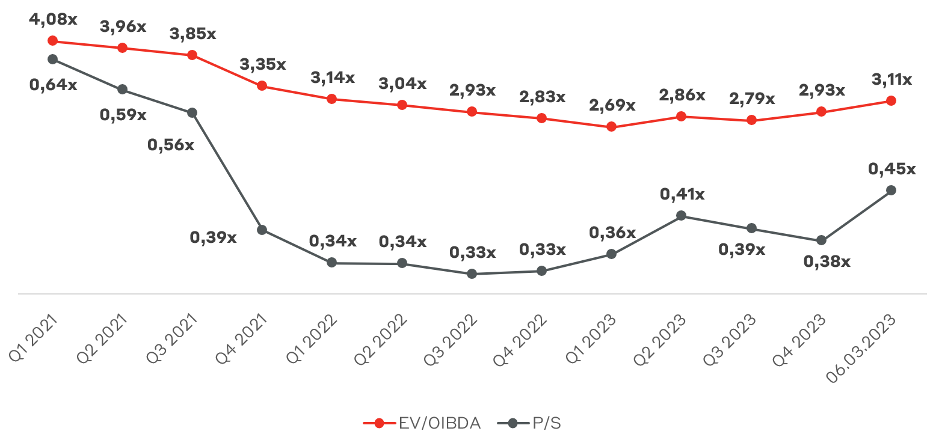

По оценке по мультипликаторам Ростелеком торгуется по 7,5x P/E и 3,1x EV/OIBDA. В акциях заложен дисконт как к исторической оценке до СВО, так и к компаниям-аналогам. В сегменте цифровых бизнесов Ростелеком конкурирует с Группой Позитив, Астрой, Софтлайном и Сбером, при этом торгуется по мультипликаторам ниже МТС (EV/OIBDA 4,35x), имея большие темпы роста.

Оценка стоимости бизнеса Ростелеком

Источник: А-Клуб

Важным фактором раскрытия стоимости Ростелекома является IPO дочерних компаний (спин-офф), о чем мы рассказывали в прошлых материалах. Главные кандидаты на IPO – РТК-ЦОД (базы данных) и сегмент кибербезопасности. Мы полагаем, что стоимость бизнеса (EV) РТК-ЦОД может составлять 210-285 млрд руб., а сегмента кибербезопасности – около 80 млрд руб. Для сравнения EV всего Ростелекома на данный момент составляет 880 млрд руб.

Мы сохраняем рекомендацию BUY по акциям Ростелекома с целевой ценой 128 руб./акцию (а.о.) на горизонте 12 мес. Развитие сегментов ИТ-бизнеса позволит бумагам торговаться по мултипликаторам более близким к МТС и ИТ-сектору, а IPO (спин-офф) дочерних компаний позволит раскрыть фундаментальную стоимость ИТ-направления.

HeadHunter

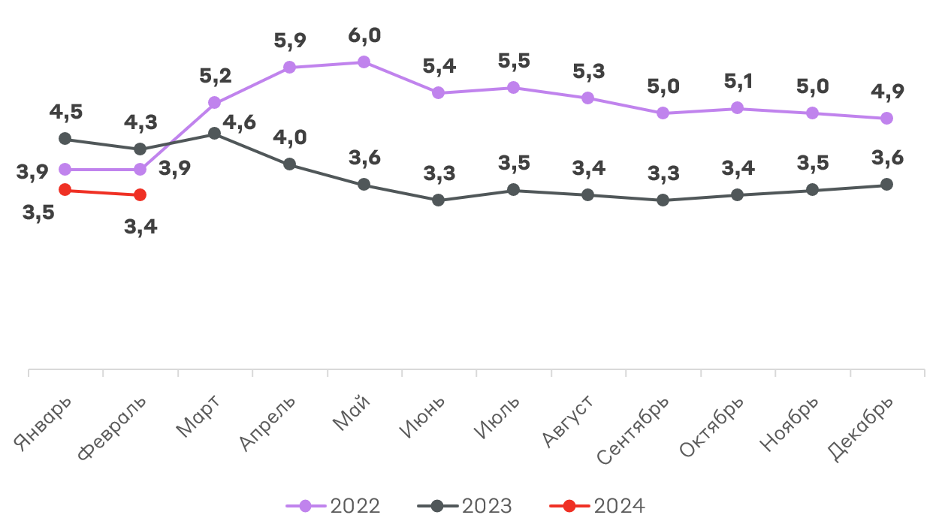

На рынке труда наблюдается острый дефицит: индекс hh в первые 2 месяца наименьший за последние 3 года, что отражает крайне низкий уровень конкуренции за рабочие места, а также дисбаланс рынка в пользу соискателей. Для компаний это означает рост бюджетов на наем персонала, включая расходы на продвижение через HeadHunter, следовательно, рост среднего чека и количества клиентов сервиса.

Динамика hh.индекса

Источник: данные Компании

Напряженность на рынке труда обеспечивает высокую динамику выручки и рентабельности. Менеджмент компании ожидает сохранение данного импульса как минимум в 1-м полугодии 2024 года.

Годовая выручка возросла на 63% г/г до 29,5 млрд руб. (в 4 квартале +72% г/г), а снижение рентабельности в 4 квартале является сезонным фактором. Кадровый голод позволяет рассчитывать на сохранение драйвера роста доходов в виде увеличения тарифов и среднего дохода на одного пользователя.

Выручка и EBITDA HeadHunter, млрд руб.

Источник: данные Компании

На конец года чистая денежная позиция компании превышает 19,5 млрд руб., что является следствием отсутствия дивидендов. 27 марта состоится ГОСА по вопросу редомициляции кипрской компании в калининградский САР, а менеджмент планирует возобновить выплату дивидендов после переезда. За 2023 год компания может направить 124 руб./акцию, согласно дивидендной политике (184 руб./акцию при выплате за 2 года).

Оценка стоимости бизнеса HeadHunter

Источник: А-Клуб

С учетом темпов роста HeadHunter торгуется дешево, отражая дисконт иностранной юрисдикции. Мы ожидаем, что завершение редомициляции и возврат к выплате дивидендов позволит реализовать потенциал роста компании. Целевая цена по бумаге – 4506.

Взгляд А-Клуба

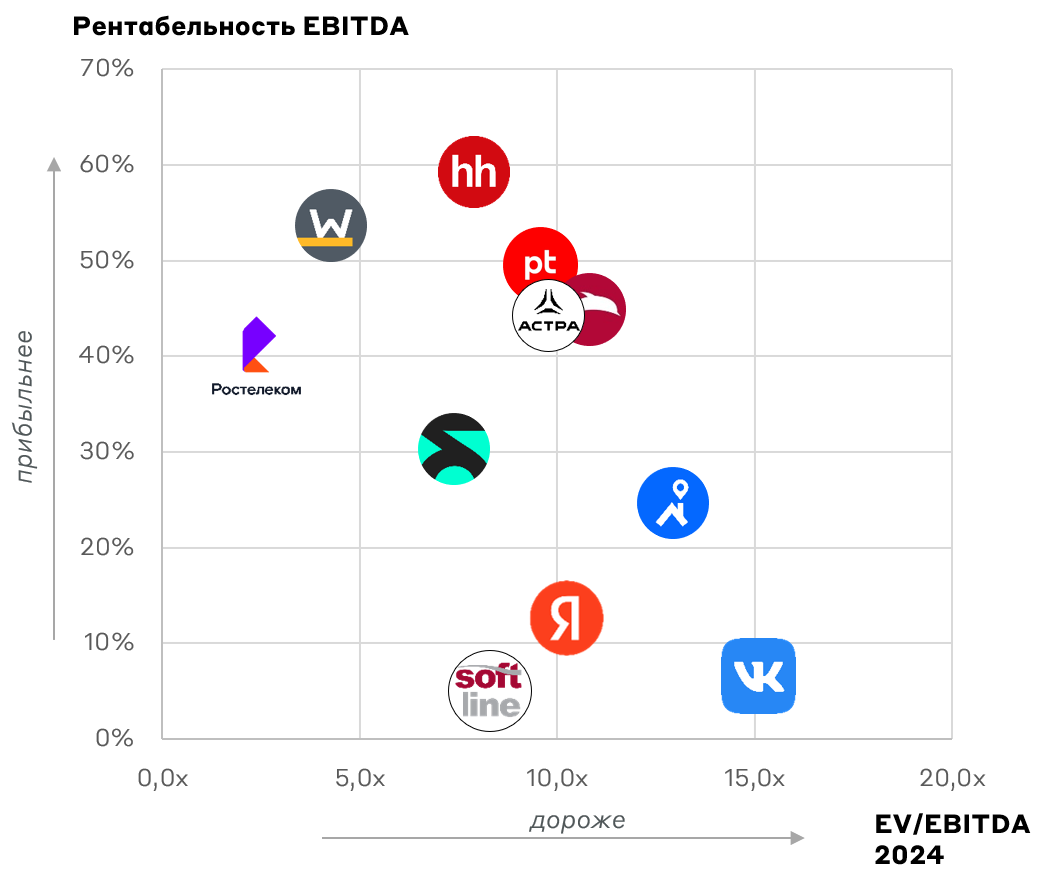

Сравнительная оценка по российским ИТ-компаниям, исходя из форвардной оценки и операционной прибыльности приведена в таблице ниже.

Сравнительная оценка ИТ-компаний

Ozon и ТКС Холдинг не приведены – неприменимо

Источник: А-Клуб

Нашими фаворитами в ИТ-секторе являются Яндекс, HeadHunter, Ozon, Ростелеком и ТКС Холдинг (Тинькофф), имея наибольший потенциал роста на горизонте 12 месяцев.

Инвестиционная привлекательность ИТ-компаний

Источник: А-Клуб

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.