Российские техи: итоги 3 квартала. Часть 1

В прошлом квартале мы подводили итоги финансовой деятельности российских ИТ-компаний. В данном обзоре из двух частей мы расширим нашу выборку, разобрав результаты Яндекса, Ozon, HeadHunter, Softline, ВК, Группы Позитив и Ростелекома. В будущих обзорах также включим акции Астры, Whoosh и Циана, однако на данный момент компании не представили отчетность за 3 квартал.

Ключевая информация

Яндекс

Мы разбирали отчетность Яндекса за 3 квартал в конце октября, поэтому кратко проанализируем положение бизнеса и перспективы акций. Финансовые показатели продолжают демонстрировать высокие темпы роста: выручка увеличилась на 54% г/г до 205 млрд руб. и скорр. EBITDA – на 33% г/г до 26,5 млрд руб.

Структура выручки* (млрд руб.) и рентабельность по EBITDA Яндекса

* Без учета внутрисегментных расчетов

Сегмент «Поиск и портал» продолжает быть основным источником положительной операционной прибыли. Генераторами убытка выступают направления на стадии роста – электронная коммерция и бизнес-юнит, состоящий из облачной платформы Yandex Cloud, беспилотных автомобилей и роботов доставки, образования (Практикум) и умных устройств.

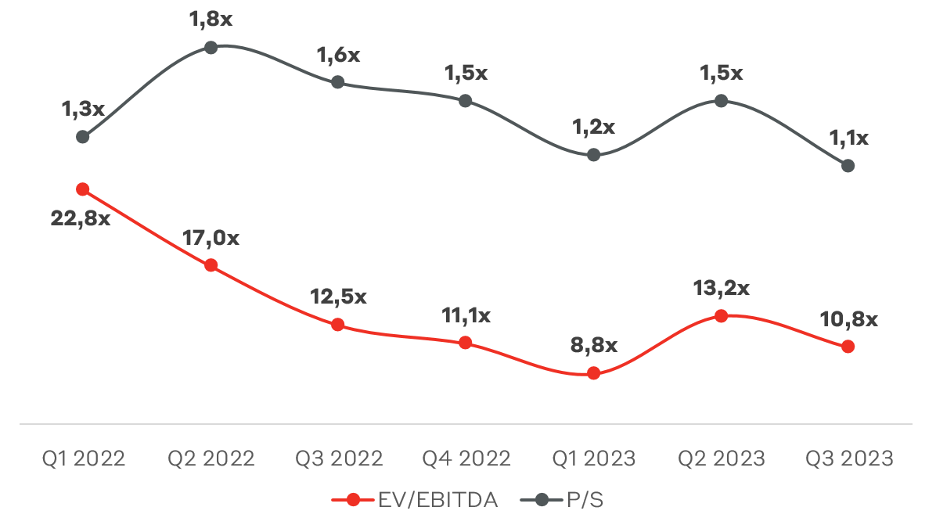

Бизнес Яндекса оценен рынком экстремально дешево для растущей ИТ-компании с двузначной операционной рентабельностью. Однако существование дисконта продиктовано отсутствием определенности относительно параметров реструктуризации бизнеса.

Мультипликаторы стоимости бизнеса Яндекс

С момента выхода обзора результатов Яндекса за 3 квартал Bloomberg опубликовал статью, где сообщил, что Yandex N.V. может продать все российские активы за одну сделку, а не только контрольный пакет акций. По информации Bloomberg, вырученные от продажи активов средства могут быть распределены среди инвесторов через дивиденды или выкуп акций. Также "некоторые российские инвесторы-держатели бумаг голландской компании смогут конвертировать свои пакеты акций в бумаги нового подразделения". Компания намерена завершить процесс переезда до конца года и может объявить о сделке в декабре.

Мы продолжаем сохранять положительный взгляд на бизнес Яндекса в вакууме, отмечая риски неоптимальных параметров сделки по продаже российских активов и возможное введение санкций против компании. Тем не менее мы удерживаем Яндекс в МП «Российские акции», рассчитывая, что компания учтет интересы текущих акционеров при реструктуризации.

HeadHunter

В 3 квартале HeadHunter вновь порадовал сильными финансовыми результатами: выручка выросла на 76,4% г/г до 8,4 млрд руб., EBITDA – на 101% до 5,2 млрд руб. При этом была достигнута рекордная операционная рентабельность – 62,5% - благодаря эффективному управлению расходами при росте тарифов на фоне эффекта масштаба.

Выручка и EBITDA HeadHunter, млрд руб.

На данный момент HeadHunter не имеет возможности выплачивать дивиденды, накапливая чистую прибыль (за 9 месяцев 9,4 млрд руб.) на балансе. Чистая денежная позиция увеличилась на 5,4 млрд руб. за квартал до 13,9 млрд руб.

Острый дефицит на качественную рабочую силу стимулирует работодателей увеличивать бюджеты на наем персонала, включая расходы на продвижение в HeadHunter. В ближайшие кварталы мы ожидаем сохранения востребованности платформы hh.ru, обеспечивая высокие темпы роста выручки и EBITDA.

По мультипликаторам стоимости бизнеса мы наблюдаем сохранение дисконта в HeadHunter с учетом темпов роста и оценки компаний-аналогов.

Мультипликаторы стоимости бизнеса HeadHunter

С момента выхода прошлого обзора ИТ-сектора подтвердились наши ожидания относительно выкупа акций и редомициляции. МКАО «Хедхантер» будет выкупать депозитарные расписки HeadHunter у нерезидентов. С учетом “налога на выход” «Хедхантер» может выкупить до 52,7% уставного капитала по цене 819,45 руб. при текущей цене акции 3557 руб. Общая сумма составляет 22 млрд руб., что немного выше объема денежных средства на балансе компании (19,5 млрд руб.). После завершения выкупа и листинга МКАО «Хедхантер» на Мосбирже мы ожидаем автоматический обмен ГДР HeadHunter на акции МКАО «Хедхантер». Объявление результатов выкупа ожидается до 7 декабря.

Мы продолжаем удерживать акции HeadHunter в МП «Российские акции» с весом более 8%, ожидая завершение выкупа акций у нерезидентов и продолжение сильных финансовых результатов в ближайшие кварталы. Акции компании имеют значительный потенциал роста как благодаря фундаментальным, так и спекулятивным факторам на объявлении параметров реструктуризации.

Ozon

Ozon продолжает политику агрессивной экспансии на рынке электронной коммерции. В третьем квартале операционные показатели маркетплейса продолжили рост. Количество заказов увеличилось на 134% г/г до 251 млн, количество активных пользователей – на 30% г/г до 42,4 млн. Ozon активно инвестирует в цены, привлекая новых пользователей на платформу. Однако данная стратегия может оказаться ненадежной, так как пользователь ограниченно вовлекается в экосистему и может приобрести товар на другом маркетплейсе по более низким ценам в будущем.

Количество заказов и активных покупателей, млн

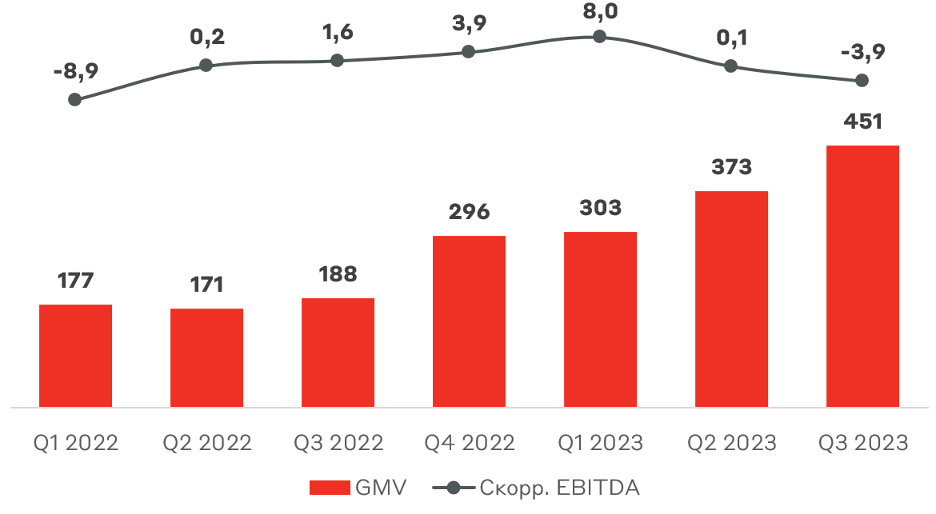

Вовлечение клиентов транслируется в рост GMV (оборот от продаж): увеличение на 140% г/г до 451 млрд руб. в 3 квартале. Компания наращивает рост доходов от комиссий, однако EBITDA Ozon вновь достигла отрицательных показателей (-3,9 млрд руб.) из-за стратегических инвестиций в рост платформы и повышенных затрат на фулфилмент и доставку. Рентабельность по EBITDA снизилась до -0,9% относительно GMV. Менеджмент компании готов жертвовать прибылью ради обеспечения высоких темпов роста и привлечения базы в высокий сезон. Компания обещает положительную EBITDA по итогам 2023 и 2024 гг., однако мы ожидаем, что в этом году операционная прибыль будет околонулевая.

GMV и EBITDA Ozon, млрд руб.

Ozon повысил прогноз роста GMV по 2023 году до 90-100%, но мы полагаем, что фактически показатель превысит 110%, что соответствует внутренним таргетам компании. По мультипликаторам стоимости бизнеса сохраняется дисконт к историческим уровням – текущий EV/GMV равен 0,33x (0,37x во 2 квартале и 0,4x в 2022 г.).

Денежные средства на счетах составили 92,7 млрд руб., заемные средства – 62,2 млрд руб. Ozon обладает достаточной подушкой ликвидности для продолжения инвестиций в ближайшие годы.

Менеджмент заявил, что компания проводит подготовку к редомициляции без дополнительных деталей. Переезд в российскую юрисдикцию остается основной идеей в акциях Ozon, так как компания подпадает под статус экономически значимой организации с упрощенной возможностью исключений иностранных акционеров из цепочки владения.

Отрицательная операционная прибыль в 3 квартале является негативным сигналом в Ozon. Компания так и не смогла адаптировать бизнес-модель под одновременную экспансию и генерацию прибыли, в отличие от Wildberries. Низкая концентрация на рынке маркетплейсов и общий рост онлайн-торговли будет стимулировать Ozon продолжать мотивационные программы для продавцов, оказывая давление на рентабельность.

Softline

Мы впервые начинаем покрытие акций Softline, поэтому вкратце расскажем о бизнесе компании и ее стратегии развития. Softline – ведущий в России поставщик решений и сервисов в области цифровой трансформации и информационной безопасности. Компания предлагает широкий спектр сервисов и услуг в области ПО, аппаратного обеспечения, облачных решений, безопасности и ИТ-консалтинга. Softline оказывает услуги более 100 тыс. клиентов в сегменте B2B.

Ключевыми элементами стратегии развития Softline являются:

1. Трансформация и развитие рынка: замещение иностранных ИТ-производителей, развитие продуктов российских ИТ-производителей

2. Развитие собственного портфеля услуг и продуктов: производство своего ПО, аппаратного обеспечения и собственных сервисов

3. Выход в дружественные страны: продажа решений Софтлайн в дружественные страны и выход иностранных продуктов на рынок РФ

4. M&A: стратегия раскрытия потенциала неорганического роста всех направлений

Компания демонстрирует уверенные темпы роста, которые во многом обеспечиваются сделками M&A. Валовая рентабельность Softline постепенно улучшается, достигнув 26% в 3 квартале. Важным достижением компании является неотрицательные показатели EBITDA и скорр. чистой прибыли по итогам 9 месяцев – 1,7 и 0,5 млрд руб., соответственно.

Показатель долговой нагрузки чистый долг/EBITDA составляет 1,7x, что является повышенным уровнем для ИТ-компании.

Среди публичных компаний-аналогов на Мосбирже Softline имеет наименьшие ожидаемые темпы роста выручки и среднюю по сектору операционную рентабельность. Мультипликатор EV/EBITDA составляет 16,6x, что отражает определенный дисконт за финансовые результаты.

Softline имеет привлекательную фундаментальную историю роста. Компания успешно трансформирует бизнес, переориентируясь на собственные решения благодаря многочисленным сделкам M&A. Однако в сравнении с компаниями-аналогами в ИТ-секторе мы не считаем Softline лучшим выбором.

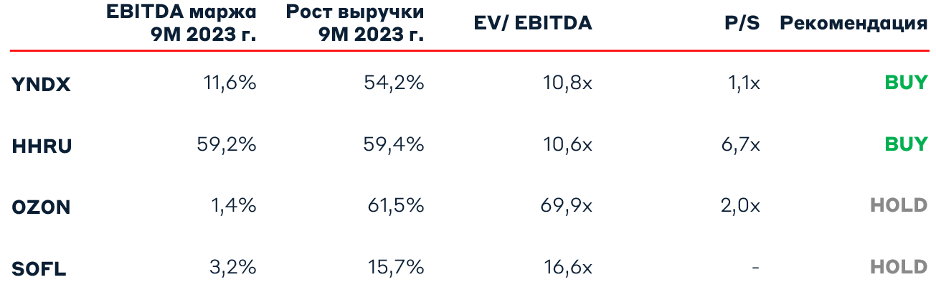

Предварительная таблица с привлекательностью российских ИТ-компаний представлена ниже. Из текущей выборки мы выделяем Яндекс и HeadHunter на 3 квартал.

Инвестиционная привлекательность российских IT-компаний

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.