Яндекс: в ожидании реструктуризации

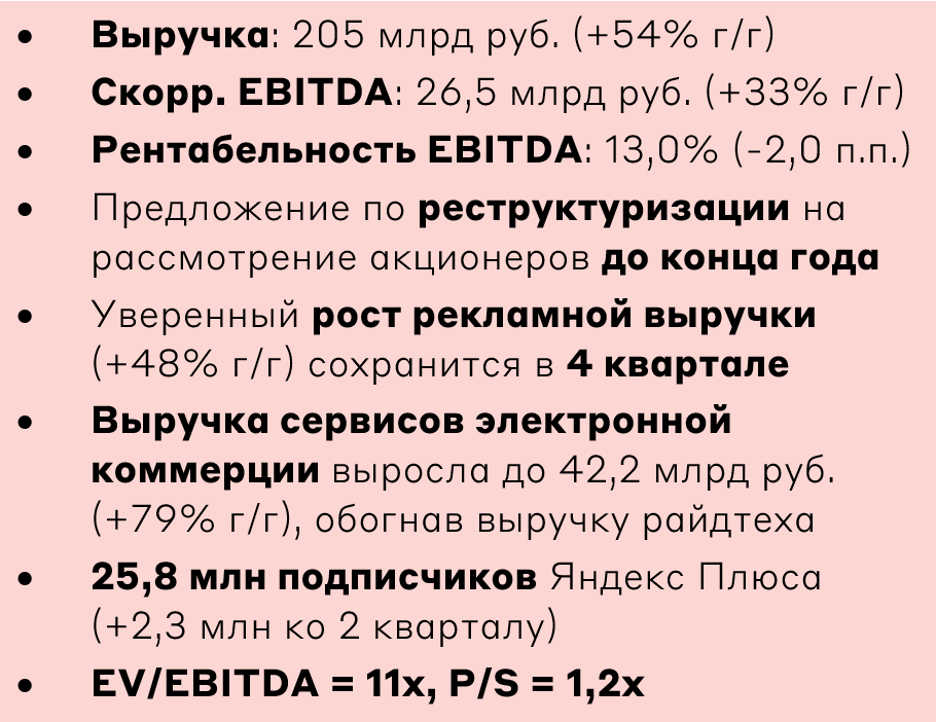

Ключевые результаты

Финансовые результаты

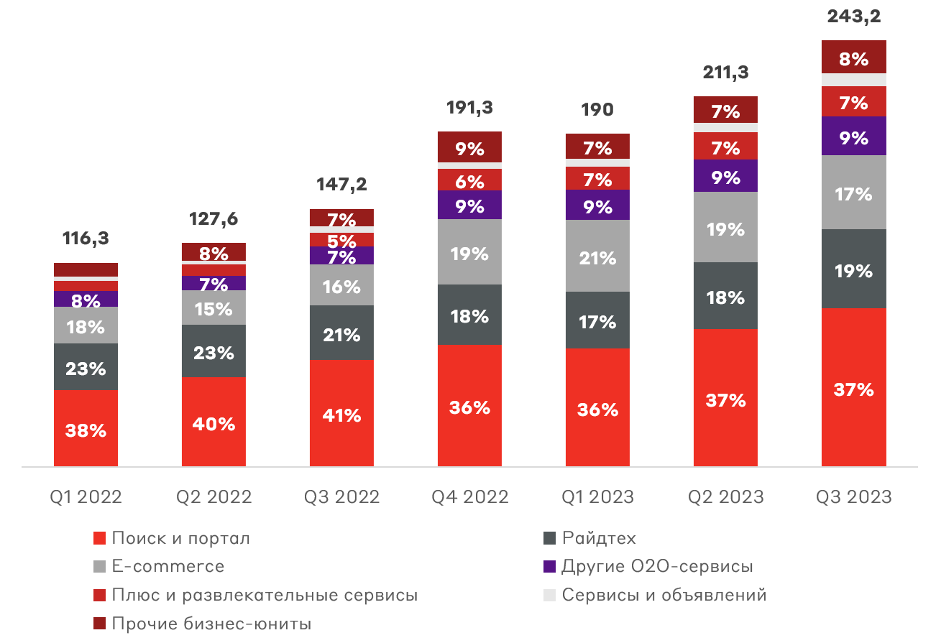

На сегмент Поиска и портала по-прежнему приходится основная доля выручки Яндекса. Компания отмечает сохраняющийся импульс уверенного роста рекламной выручки (+48% г/г) и в 4 квартале. В 3 квартале произошел наибольший прирост доли мобильного поиска от общей выручки сегмента за 2 года - на 1,4 п.п. до 62,9%. При этом доля среди поисковых систем стагнирует на протяжении нескольких кварталов. Это свидетельствует о росте мобильного рынка рекламы в целом, так как Яндекс исчерпал прирост пользователей поисковиком, связанный со снижением промо-активности Google и Bing.

Главной движущей силой увеличения выручки Яндекса становятся направления электронной коммерции (Маркет) и фудтеха (Лавка, Еда и Маркет Деливери), а также направление Плюс и развлекательные сервисы. Товарооборот (GMV) электронной коммерции в 3 квартале вырос на 67% г/г, что ниже ожидаемого показателя Ozon из-за повышенной промо-активности конкурента. Тем не менее Яндекс продолжает наращивать число активных покупателей (+40% г/г) и расширять ассортимент (+19% г/г), укрепляя позицию третьего маркетплейса России. Большой запас ликвидности позволит Яндексу выдерживать конкуренцию Ozon в будущем, продолжая инвестиции в масштабирование (открытие новых ПВЗ и дарксторов).

Структура выручки* Яндекса, млрд руб.

* Без учета внутрисегментных расчетов

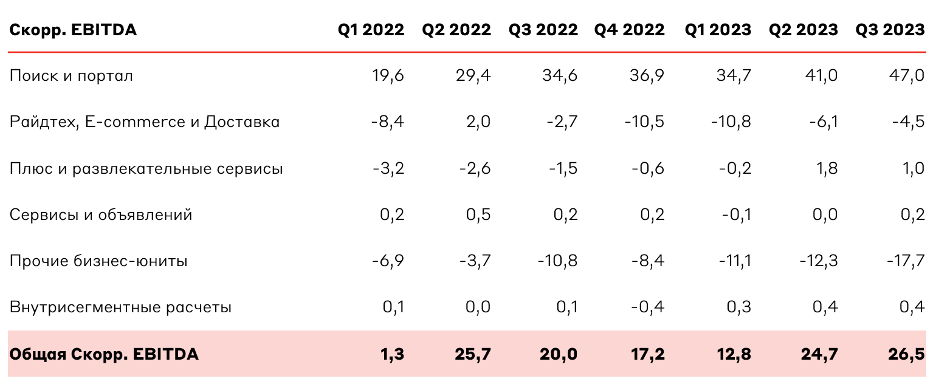

Источником положительной операционной прибыли в Яндексе остается сегмент Поиск и портал. Прочие бизнес-юниты продолжают генерировать убытки – в основном в сегменте электронной коммерции и направлении, объединяющем облачную платформу Yandex Cloud, беспилотные автомобили и роботы доставки, образование (Практикум) и умные устройства. В ближайшее время ожидаем улучшение рентабельности растущего облачного направления и умных устройств.

Структура EBITDA Яндекс, млрд руб.

Долг и оценка бизнеса

На балансе Яндекса находится 85 млрд руб. денежных средств при показателе чистый долг/EBITDA 0,29x, что является комфортным уровнем долговой нагрузки.

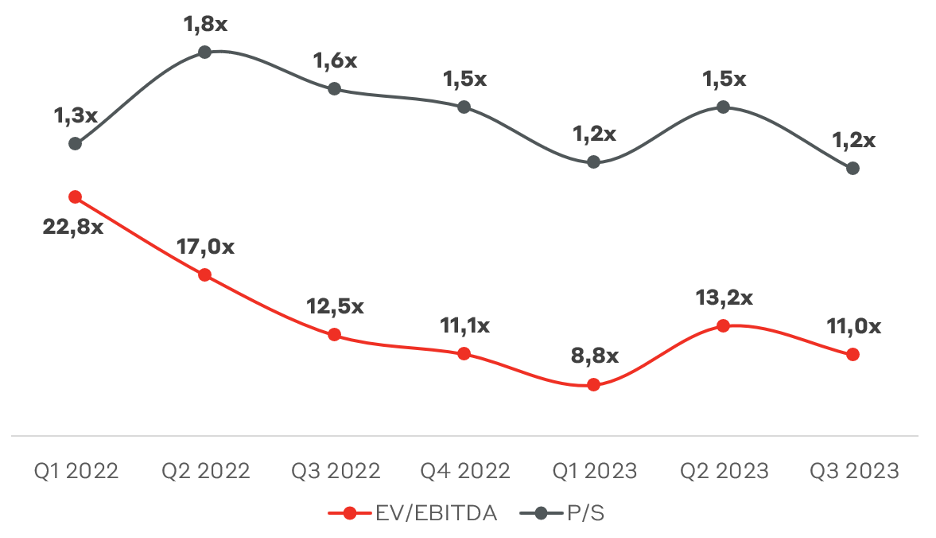

С учетом темпов роста и исторической оценки Яндекс остается дешевым, но вопрос цены упирается в реструктуризацию бизнеса. Компания отчиталась, что уже получено разрешение правительственной комиссии по иностранным инвестициям на внутреннюю реструктуризацию. Яндекс планирует представить акционерам план разделения бизнеса до конца года.

Также на прошлой неделе вышла статья в Forbes о деталях реструктуризации. Контроль в российском бизнесе Яндекса может приобрести консорциум инвесторов с долей 7,28% у ВТБ, бизнесменов Владимира Потанина и Ивана Таврина, основателя Faberlic и политика Алексея Нечаева, пенсионного фонда «Газфонд», гендиректора РФПИ Кирилла Дмитриева и Лукойла (через пенсионный фонд). С учетом дисконта в 50% весь Яндекс оценивается в $5,5 млрд.

Мультипликаторы стоимости бизнеса Яндекс

Взгляд А-Клуба

Мы сохраняем позитивный взгляд на Яндекс, удерживая в МП "Российские акции" с весом ~8%. Вопрос раскрытия фундаментальной стоимости Яндекса упирается в завершение реструктуризации. Компания демонстрирует впечатляющие темпы роста по всем направлениям бизнеса, однако рынок опасается локальной коррекции после редомициляции вследствие фиксации прибыли инвесторами, купившими акции во внешнем контуре, по аналогии VK. Ждем деталей сделки.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.