Инарктика: предложение ограничено

О выпуске:

Инарктика планирует 27 февраля провести сбор заявок в рамках размещения трехлетних рублевых облигаций. Объем выпуска составит не более 3 млрд рублей. Ориентир по ставке ежеквартального купона — не выше 15,5% годовых (YTM 16,42%). Кредитный рейтинг от рейтингового агентства АКРА — A, прогноз по рейтингу — стабильный. Техническое размещение состоится 1 марта.

Подать заявку на участие в размещении можно в приложении А-Инвестиции.

Бизнес-профиль эмитента:

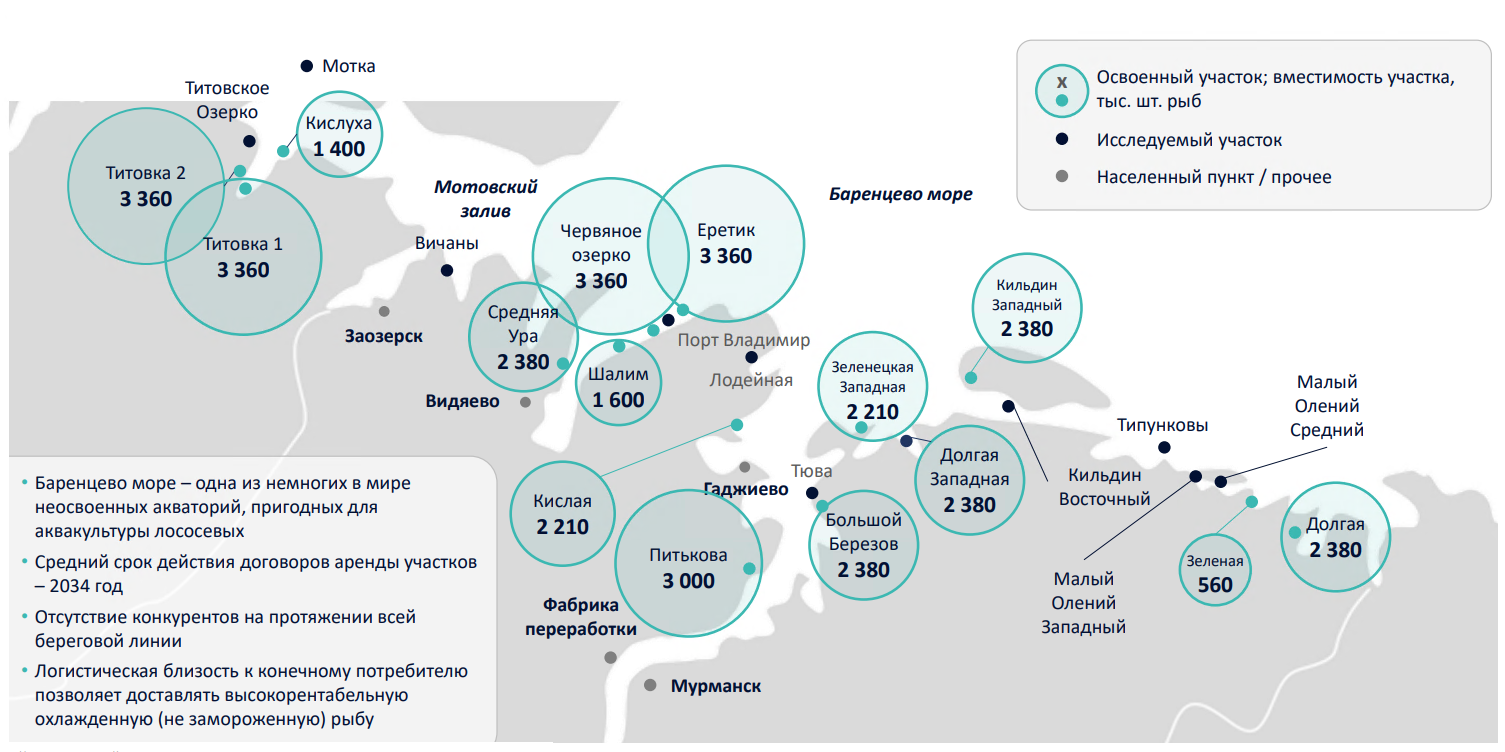

Инарктика — лидер по производству лосося и форели в России. На компанию приходится около 70% производства аквакультурных лососевых в стране. Большая часть активов эмитента расположена на побережье Баренцева моря, так как его акватория одна из немногих, пригодных для аквакультуры лососевых.

Карта активов Инарктика

После событий 2022 года компания занялась локализацией производства и снижением зависимости от иностранного сырья. Так, в 2023 году Инарктика продала три смолтовых завода в Норвегии и приобрела рыбоводный завод в Нижегородской области, два рыбоводных предприятия в Калужской области, а также получила контроль над Архангельским водорослевым комбинатом. Сейчас эмитент строит кормовой завод в Великом Новгороде, который планируется запустить в 2025 году. Все эти действия должны существенно повысить устойчивость бизнес-модели Инарктика и снизить долю валютных затрат на сырье, которые раньше составляли 60%.

Более подробно структуру бизнеса эмитента мы разобрали в нашем предыдущем посте, посвященном SPO Инарктика.

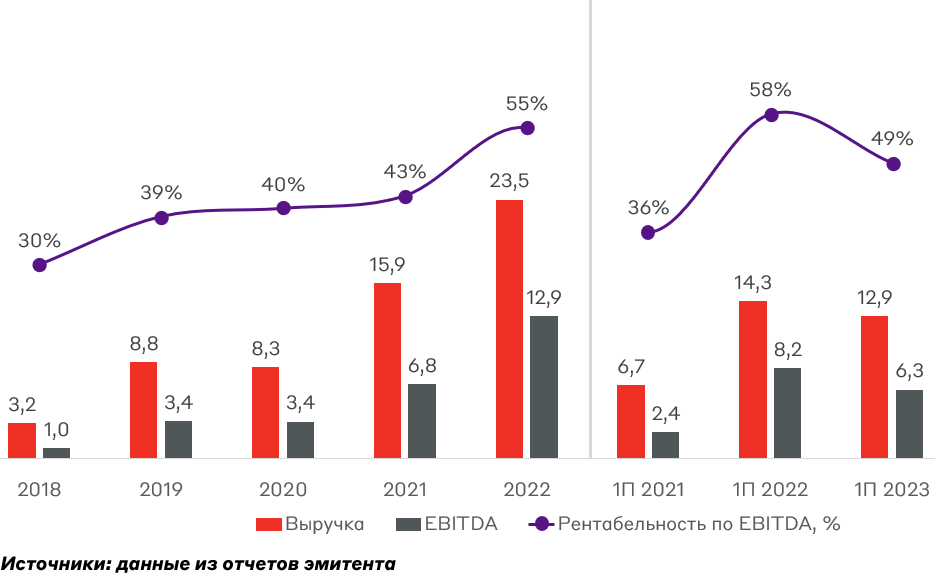

Финансовые и операционные показатели

Значительный рост финансовых показателей в 2022 году был обусловлен повышением цен на продукцию вследствие ухода с российского рынка западных компаний. Издержки эмитента также выросли из-за высокой доли валютных затрат в структуре расходов на сырье.

Финансовые потоки, млрд руб.

Объем продаж в 2023 году у компании восстановился до уровня 2021 года. Это, в совокупности с ростом цен с 2022 года на более чем 50%, позволило ей увеличить выручку до 28,5 млрд рублей (согласно операционному отчету компании). Таким образом, доходы Инарктика выросли на 23,5% относительно 2022 года и на 79,24% относительно 2021 года, с высоким уровнем рентабельности бизнеса по EBITDA, который находится на уровне 50%.

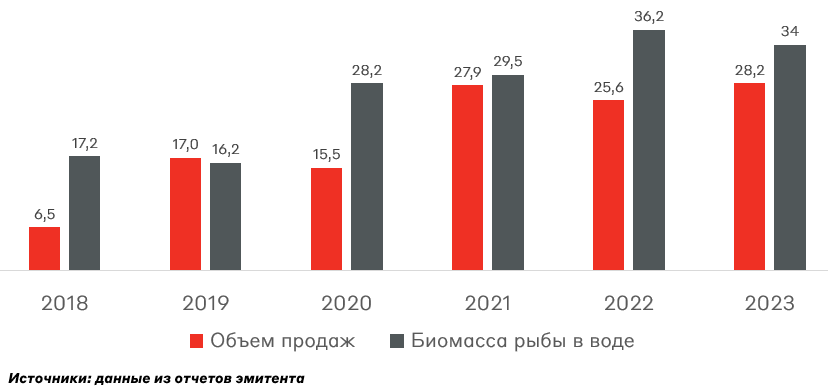

Операционные показатели, тыс. т.

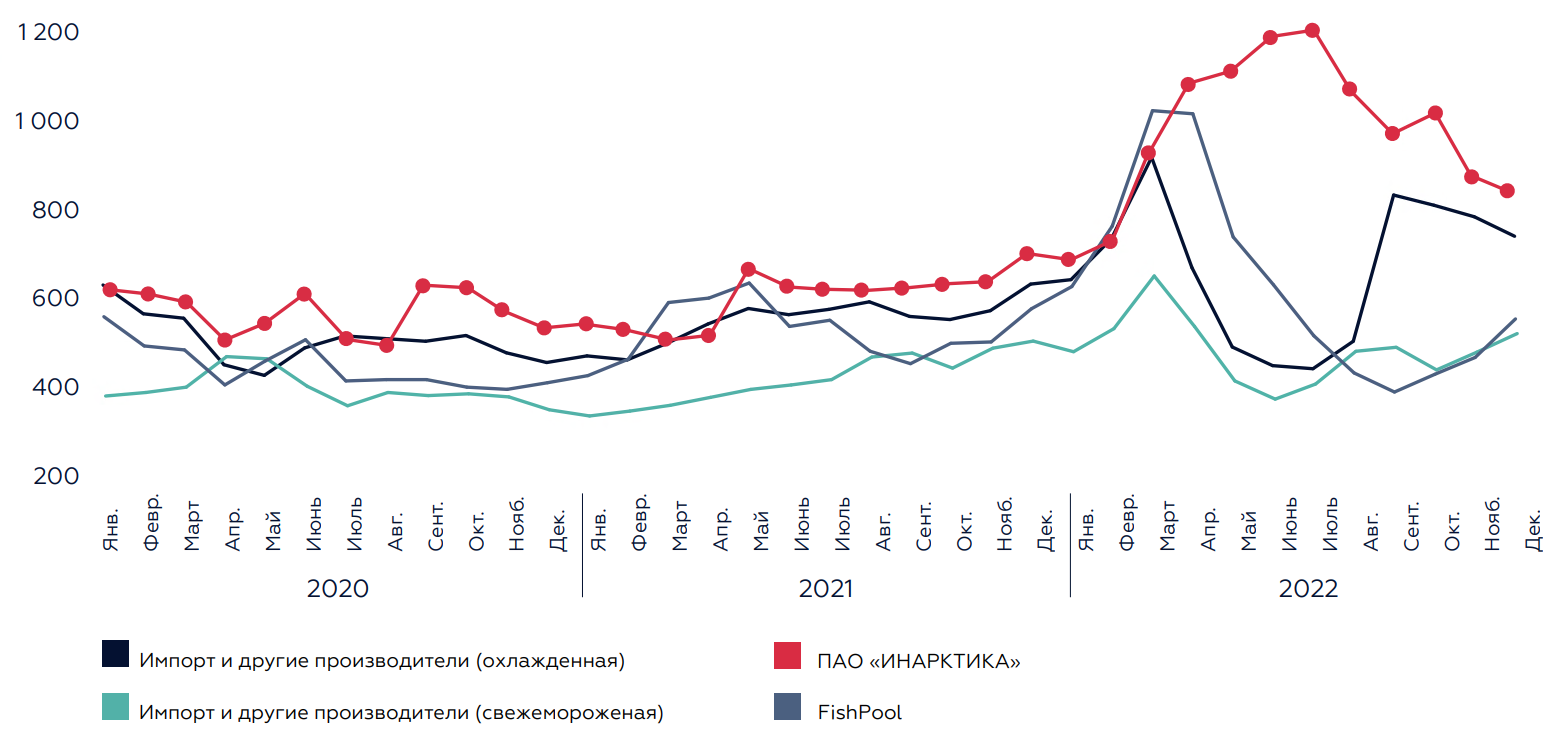

Средние цены, руб/кг без НДС из отчета Инарктика за 2022 год

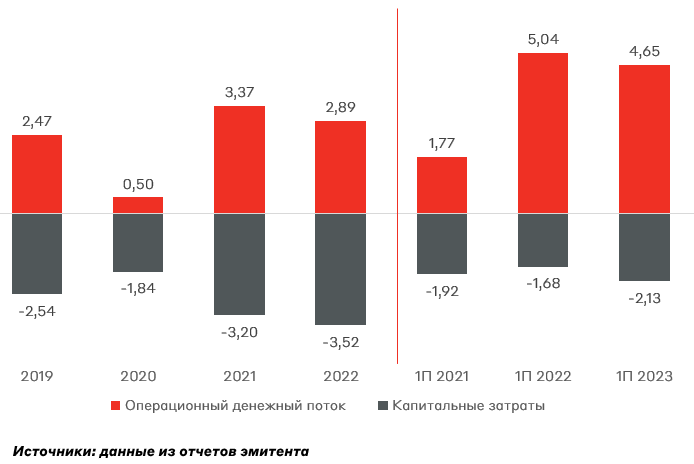

Поскольку компания находится в стадии роста и занимается локализацией бизнеса, у нее преимущественно отрицательный свободный денежный поток (FCF = операционный денежный поток - капитальные затраты).

Денежные потоки, млрд руб.

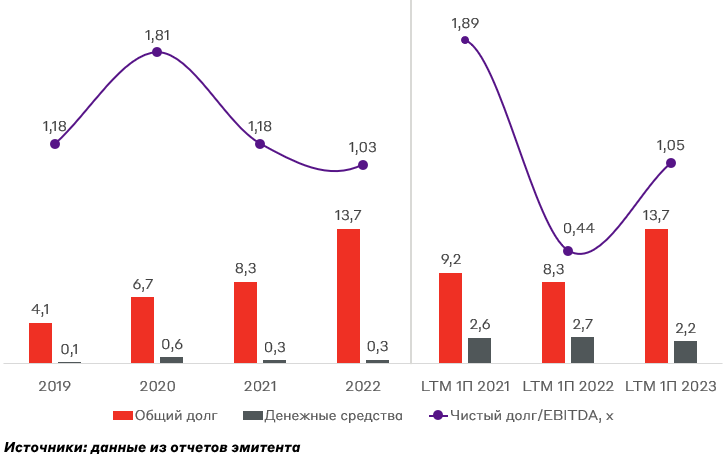

Это способствует росту общего долга эмитента в денежном выражении. При этом в относительном выражении долговая нагрузка Инарктика остается умеренно низкой на уровне 1x Чистый Долг/EBITDA. Компании удается достичь этого за счет значительных темпов роста бизнеса — за пять лет объем продаж в тоннах вырос в 4 раза — и высокого уровня рентабельности бизнеса по EBITDA в размере 50%.

Отдельно стоит отметить, что текущее размещение не приведет к значительному росту долговой нагрузки, поскольку является рефинансированием старого облигационного займа (RU000A102TT0) с общим объемом размещения 3 млрд руб. и датой погашения 06.03.24.

Долговая нагрузка, млрд руб.

Риски

Ключевой риск для компании — это гибель рыбы или смолта из-за болезней. Учитывая длительный операционный цикл, около 18 месяцев, это может существенно повлиять на финансовые показатели компании. Например, в 2015 году компания потеряла 70% рыбы из-за распространения лососевой воши в акватории Баренцева моря, а затем произошла вспышка миксобактериоза. Только из-за падежа рыбы потери составили около 1 млрд рублей.

Мнение А-клуба

С точки зрения кредитного риска эмитент выглядит стабильным. Стоит обратить внимание на ограниченный объем размещения - 3 млрд рублей, а значит есть риски значительной переподписки книги заявок и существенного снижения ставки купона. По нашему мнению, участие в размещении выглядит интересным с купоном не менее 14,5% (YTP 15.3%). Также мы планируем включить выпуск в МП "Рублевые облигации" с весом до 5% от портфеля.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.