Помогают ли меры поддержки экономике Китая?

Экономика Китая является важнейшей составляющей мирового ВВП, оказывая ключевое влияние на цены сырьевых товаров, а также определяя доходы стран-экспортеров в Китай. В данном материале мы решили подготовить список основных мер, принятых Китаем для поддержки экономики с начала года, а также дали наш взгляд на вектор экономического развития во втором полугодии.

Сентябрь

- Центральный банк (People’s Bank of China) сократит объем депозитов в иностранной валюте, которые хранились в качестве резервов для укрепления юаня.

- Снижение нормы обязательных резервов по валютным депозитам (RRR) с 6% до 4% с 15 сентября.

- Намерение создать новый государственный инвестиционный фонд, который должен привлечь 40 млрд долл. для полупроводникового сектора. В Китае также создадут орган для содействия частному сектору экономики.

Август

- Снижение ключевой ставки рефинансирования – годовой ставки кредитования для первоклассных заемщиков (LPR) – на 10 б.п. до 3,45%.

- Снижение базовой ставки по среднесрочным однолетним кредитам на 150 б.п. до 2,5%.

- Поднятие фиксированной базовой ставки курса доллар/юань.

- Снижение госпошлины (гербового сбора) на торговлю акциями с 0,1% до 0,05%.

- Увеличение вычетов из подоходного налога на содержание детей, уход за родителями и расходы на образование детей для решения проблемы быстро меняющейся демографической ситуации в стране и стимулирование потребления домохозяйств.

- Меры поддержки девелоперов: минимальный первоначальный взнос по всему Китаю будет установлен на уровне 20% для покупателей, впервые покупающих недвижимость, и 30% для покупателей, покупающих вторично. Мегаполисы, включая Пекин, смягчают требования к ипотеке для некоторых покупателей жилья. Данная мера высвободит около 300 млрд юаней ипотечных выплат, что должно стимулировать расходы домохозяйств.

- Крупнейшие фонды Китая перешли к покупкам своих паев на рынке для стабилизации фондового рынка.

Июль

- Введение мер нефинансового стимулирования внутреннего спроса: расширение оплачиваемых отпусков, льготы для покупателей электромобилей, снятие ряда потребительских ограничений, улучшение инфраструктуры и проведение массовых потребительских мероприятий.

Июнь

- Снижение ключевой ставки рефинансирования – годовой ставки кредитования для первоклассных заемщиков (LPR) – на 10 б.п. до 3,55%.

Сейчас очевидно, что положение китайской экономики крайне неустойчиво. Напомним, что в 2023 году Китай запланировал рост ВВП на уровне 5% - одна из наименьших целей c 1991 года. На фоне низкой базы прошлого года с ковидными ограничениями эта цель является достаточно скромной. Над экономикой довлеют риски финансовой стабильности, которые исходят из квазигосударственных секторов с высоким уровнем задолженности.

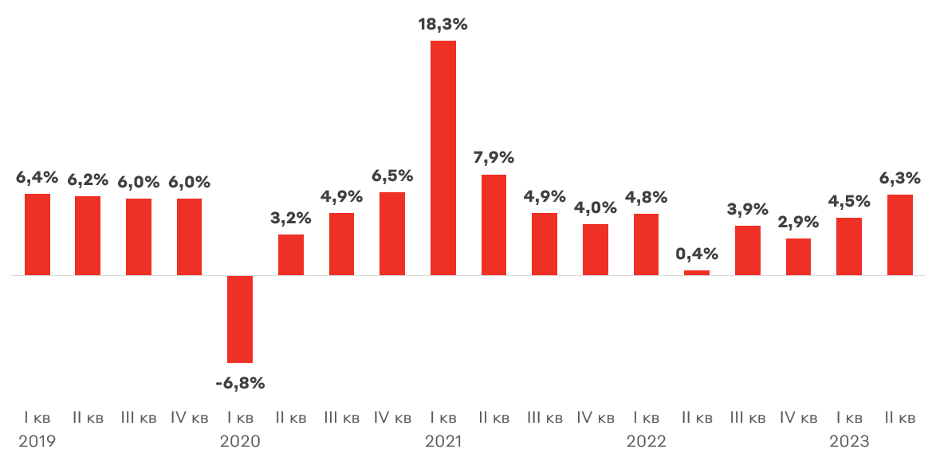

Динамика ВВП Китай, % г/г

Источник: National Bureau of Statistics of China

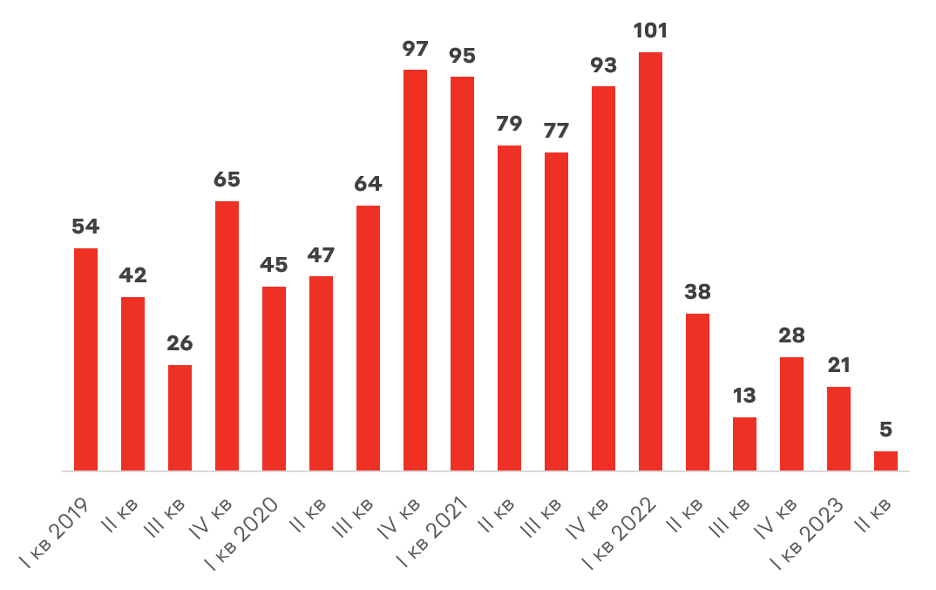

В первом полугодии ВВП Китая вырос на 5,5% г/г. Во втором квартале китайская экономика выросла на 6,3% в годовом выражении. Одной из причин замедления является снижение потока прямых иностранных инвестиций. Поток прямых иностранных инвестиций в Китай по итогам апреля-июня составил $4,9 млрд, что стало самым низким показателем за всю историю наблюдений с 1998 г.

Прямые иностранные инвестиции в Китай, млрд долл.

Источник: State Administration of Foreign Exchange

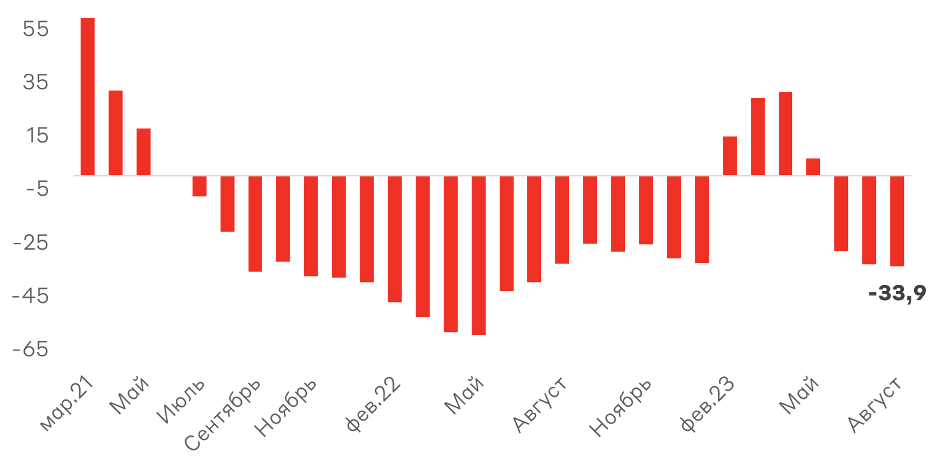

Меры поддержки экономики Китая в основном направлены на поддержку строительного сектора, который являлся движущей силой экономического роста. Сектор недвижимости начал испытывать трудности на фоне слабого спроса внутри страны даже после снятие ковидных ограничений. Продажи жилой недвижимости снижаются на протяжении нескольких лет, демонстрируя непродолжительное восстановление в первом полугодии 2023 года.

Изменение продаж жилой недвижимости среди топ-100 застройщиков, млрд юаней

Источник: China Real Estate Information Corp.

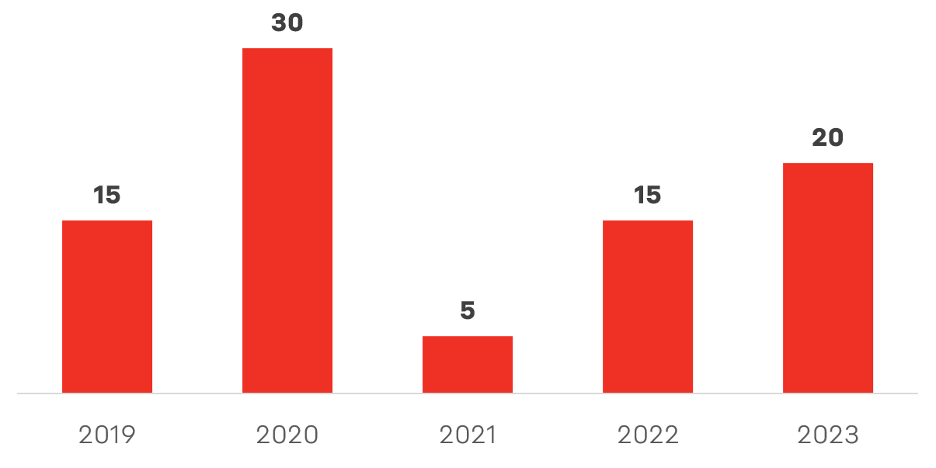

Основным инструментом монетарной политики Китая является изменение снижении годовой ставки кредитования (LPR). Это ставка, по которой заемщики высокого качества, могут взять кредит в коммерческих банках, являясь ценовым бенчмарком для других видов кредитов. Снижение годовой ставки кредитования (LPR) уже приблизились к уровню пандемийного 2020 года, находясь на минимальном уровне за последние 10 лет – 3,45%. Это означает, что Китай имеет ограниченную возможность к дальнейшему смягчению монетарной политики, так как это спровоцирует оттоку капитала и ослаблению юаня по паритету процентных ставок.

Снижение годовой ставки кредитования (LPR) в Китае, б.п.

Источник: People's Republic of China

Экономические показатели Китая начали показывать первоначальные признаки улучшения. Производственный PMI (Caixin) вырос до 51 по итогам августа, наибольшего значения, начиная с февраля. Внешнеторговая статистика Китая за август также показала признаки улучшения. Снижение экспорта (-8,8% г/г) и импорта (-7,3% г/г) оказалось лучше прогноза (-9,2% г/г и -9% г/г, соответственно), что указывает на преодоление локальных минимумов. Динамика статистических данных в сентябре будет определяющей для определения эффективности фискальных и монетарных стимулов. Китай является одним из крупнейших покупателей сырьевых товаров в мире, во многом определяя динамику их цен. Спрос во многом формировался из строительного сектора, и учитывая темпы его замедления, рынки сырья остаются устойчивыми. Меры поддержки в строительного сектора направлены как на стимулирование продаж застройщиков, так и внутреннего спроса в целом за счет высвобождения свободной ликвидности. Дополнительным фактором поддержки является переориентация из массовой застройки коммерческой недвижимости (со снижающимся спросом) в строительство школ и больниц.

Мы считаем, что Китай успешно достигнет целевого роста ВПП в 5%, несмотря на признаки замедления. В случае снижения внутреннего или международного спроса Китай прибегнет к более радикальным мерам поддержки, так как имиджево правительство не может допустить невыполнение планов по росту ВВП. Благодаря этому ожидаем умеренный рост цен на часть сырьевых товаров во втором полугодии: нефть, газ, уголь, сталь, медь. Сохраняем позитивный взгляд на компании в данных секторах, в том числе российских экспортеров в Китай.

При этом стоит помнить, что долгосрочным фактором риска является сокращение населения, которое произошло впервые с 1961 года (сокращение на 850 тыс. человек в 2022 г.). Обновленный прогноз Bloomberg Economics показывает, что ВВП Китая не превысит ВВП США, а темпы роста замедлятся до уровня около 1% к 2050 г.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.