Фондовой рынок США: дорога к эквилибриуму через ужесточение.

В апреле хедж-фонд Bridgewater Associates, известный благодаря своему основателю и управляющему активами Рэю Далио, опубликовал очередное исследование по американской экономике, в частности посвященное состоянию фондового рынка США и вероятному развитию событий на нем. Подробнее ознакомиться с ним вы можете, перейдя на сайт Bridgewater. Нам понравилось оно в том числе потому, что во многом совпадает с нашим видением рынка и текущем подходе к управлении модельным портфелем “Глобальные акции”.

Что происходит с рынком?

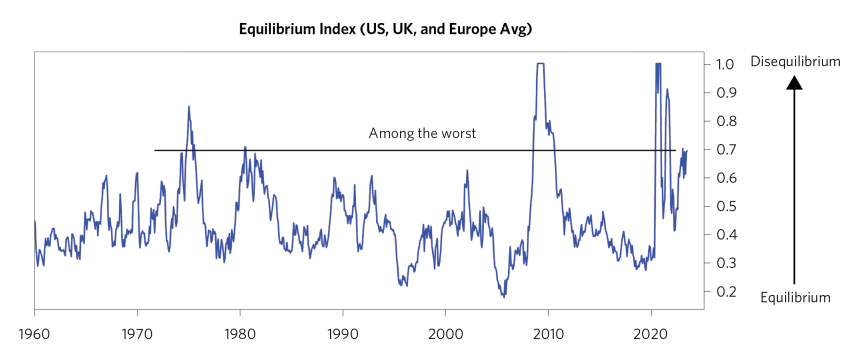

Очевидно, что рынки США и других развитых стран находятся вне равновесия, что находит отражение в повышенной волатильности на них в последнее время. Более того, чем выше дисбаланс по макроэкономическим показателям, тем сильнее раскачивается маятник волатильности и сложнее регулятору взять под контроль ситуацию. Как мы видим из графика внизу (агрегированный индекс равновесия), несмотря на проводимую ФРС политику ужесточения ДКП (денежно-кредитная политика) рынки по-прежнему находятся на высоком уровне “неравновесия”. Похожая ситуация наблюдалась в период стагфляции в 70-x в США и ипотечного кризиса 2008 года.

А что такое равновесие по мнению Bridgewater?

Можно выделить два основных условия равновесия экономики. Первое отражает его в реальном секторе, а второе - в финансовом.

- Расходы и доходы в экономике равны. В сущности, это означает что реальный рост ВВП в 2% и инфляция в районе 2% соответствуют номинальному потреблению в размере 4-5% при среднем для США показателе безработицы. Также рост долга соответствует росту доходов.

- Восстановление премии за риск. Это означает, что облигации предлагают ожидаемую доходность выше кэша, а акции - выше облигаций, соизмеримую с рисками этих активов.

Далее приведен список факторов, которые влияют на равновесие экономики.

Взглянув на таблицу, мы увидим, что уровень инфляции в два раза превышает условия равновесия (по мнению фонда), а номинальные расходы и безработица тоже выше требуемого уровня. При этом механизм премии за риск в большинстве инструментов сломан. Исключением выступает соотношение риск/доходности акций к облигациям.

Таким образом, сейчас рынок находится в “медвежьем дисбалансе”, ситуации при которой регулятор вынужден прибегать к ужесточению монетарной политики. Это собственно и делал ФРС с начала 2022 года, но похоже этого недостаточно.

Что предлагает Bridgewater?

Банально продолжить ужесточение монетарной политики в течение следующих 18 месяцев, пока не будет достигнет уровень инфляции в 2%. По идее это должно привести к охлаждению экономики через снижение потребления (домохозяйств и компаний) через рост сбережений и сокращение инвестиционных программ компаний. Кроме того, такие действия регулятора приведут к росту безработицы на 2,5 п.п. и снижению номинального уровня заработных плат = охлаждение рынка труда.

Как будут реагировать на это рынки?

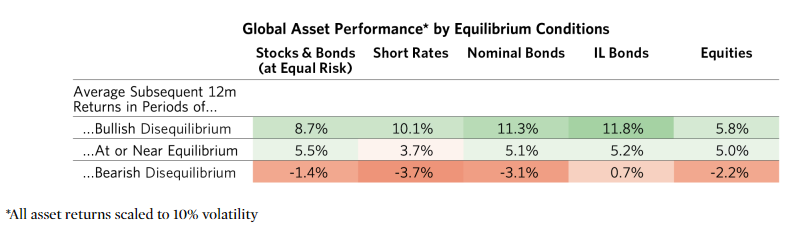

Bridgewater дает статистику о том, как разные классы активов исторически реагировали на выход из дисбаланса в экономике. Из нее следует, что в текущем году не стоит ждать роста от фондового рынка США.

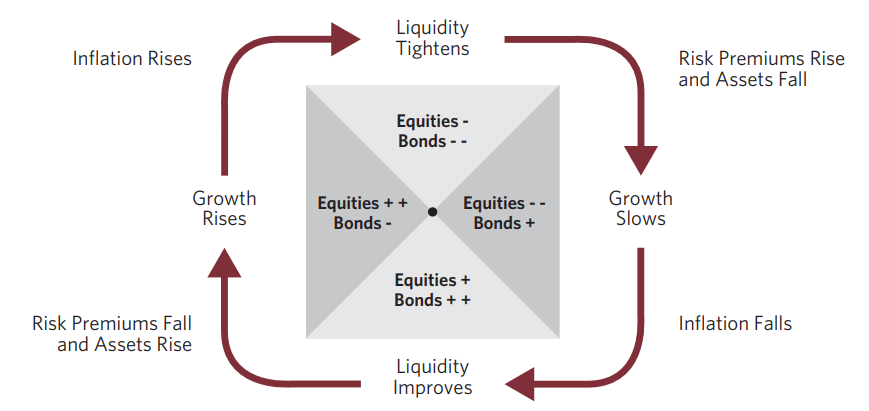

Диаграмма цикла ниже показана типичная последовательность изменений, связанных с увеличением и сокращением ликвидности, вследствие изменения монетарной политики. Также пока это будет оказывать давление на риск/премию поскольку “кеш” в моменте становится дороже, чем бонды и ожидаемая доходность по облигациям.

После того как цели по экономическим показателям будут достигнуты, ФРС должен перейти к смягчению ДКП, что станет мощным толчком для роста фондового рынка и номинальной стоимости облигаций.

Что делаем мы?

Мы по-прежнему сохраняем опасения относительно американской экономики, в связи с чем держим значительную позицию кэша в модельном портфеле "Глобальные акции". Одним из возможных триггеров для сжатия рынка может стать ближайшее заседании ФРС (решение будет опубликовано 2 мая), на котором, вероятно, будет принято решение о повышении ставки еще на 25 б.п., но всё внимание будет к риторике регулятора. Более того, это необходимая мера для оздоровления экономики США - достижения баланса.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.