Когда покупать замещающие облигации?

Доходности к погашению корпоративных замещающих облигаций сейчас находятся на локальных минимумах. Этот факт возвращает нас к вопросу тайминга и целесообразности покупки бумаг на этом рынке в текущем году. Именно это мы разберем в данном посте.

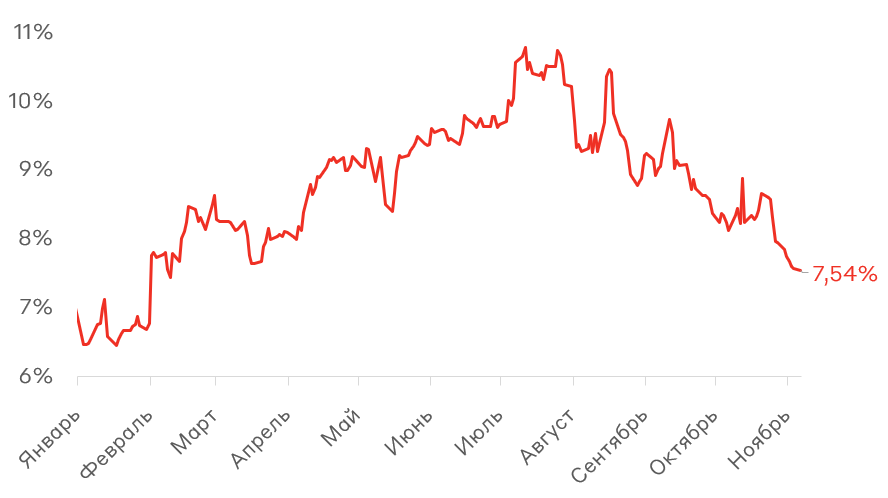

Динамика YTM индекса замещающих облигаций Cbonds за 2023 год

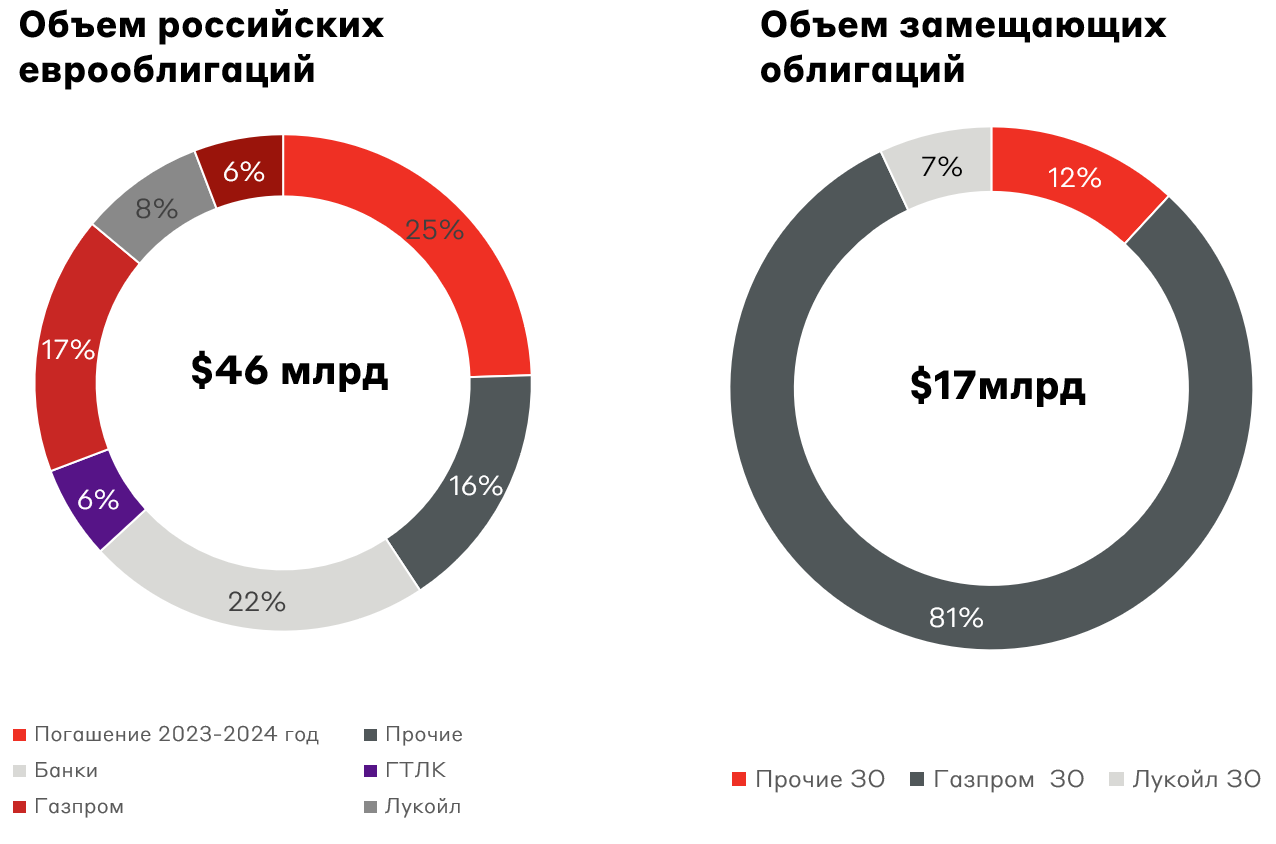

До конца 2023 будет наблюдаться рост предложения замещающих бумаг в рамках исполнения Указа Президента №430, что в теории должно привести к росту доходности этого рынка. Однако не весь объем российских корпоративных еврооблигаций в "твердых" валютах, объём которого оценивается в $46 млрд, будет замещен. К примеру, в октябре Северсталь получила разрешение Правкомиссии не замещать свой единственный выпуск еврооблигаций (XS2046736919) общим объемом $800 млн с погашением 16 сентября 2024 году. А в августе ГМК Норильский Никель и НЛМК проводили голосование по сохранению прямых выплат, что снижает вероятность появления замещающих облигаций этих эмитентов.

На данный момент общий размер рынка замещающих облигаций (ЗО) составляет $17 млрд. Более 80% рынка занимают ЗО Газпрома, а на втором месте находятся ЗО Лукойла с долей рынка 12%. Объем российских еврооблигаций составляет $46 млрд (без учёта суверенного долга), что почти в три раза больше текущего рынка замещающих облигаций.

Впрочем, стоит сделать ряд корректировок:

Во-первых, одним из критериев освобождения от обязательного замещения является дата погашения до 31.12.2024 (включительно), в рамках послабления от 27 июля 2023 года, то есть общий объем до конца года снизится приблизительно на $10 млрд.

Во-вторых, банковский сектор имеет регуляторные ограничения по замещению субординированных облигаций ($7,7 млрд). Впрочем, ряд банков уже заявили о планах размещения замещающих бессрочный субординированных облигаций. Пока сохраняется неопределённость по этому пункту, поэтому есть риск размещения уже не в 2023 году.

В-третьих, эмитенты с уже торгуемыми замещающими облигациями могут проводить замещения в течение 2024 года, чтобы не создавать давление на рынок ($14,5 млрд).

Следовательно, прогнозный объем еврооблигаций под замещение снижается ориентировочно до $11 млрд по номиналу, без учета ГМК Норильский Никель, НЛМК и Северстали. Учитывая опыт предыдущих замещений, в среднем эмитенты замещают около 40-50% выпуска еврооблигаций. Таким образом, текущий ожидаемый объем замещений находится на уровне $4-6 млрд. Тем не менее это значительный объем для рынка замещающих облигаций (30% от текущих значений). При этом, значения также могут отличаться в большую сторону.

Почему конец 2023 года - это лучшая точка входа на рынок?

В первую очередь, как показала история, лучший момент для покупок замещающих облигаций - это 3-5 торговый день после замещения. В первые дни торгов на рынке идут преимущественно продажи игроков, купивших облигации на внешних рынках с дисконтом под их замещение. Эта инфраструктурная особенность оказывает давление на номинальную стоимость облигаций и дает возможность инвестору купить облигации по более привлекательной цене.

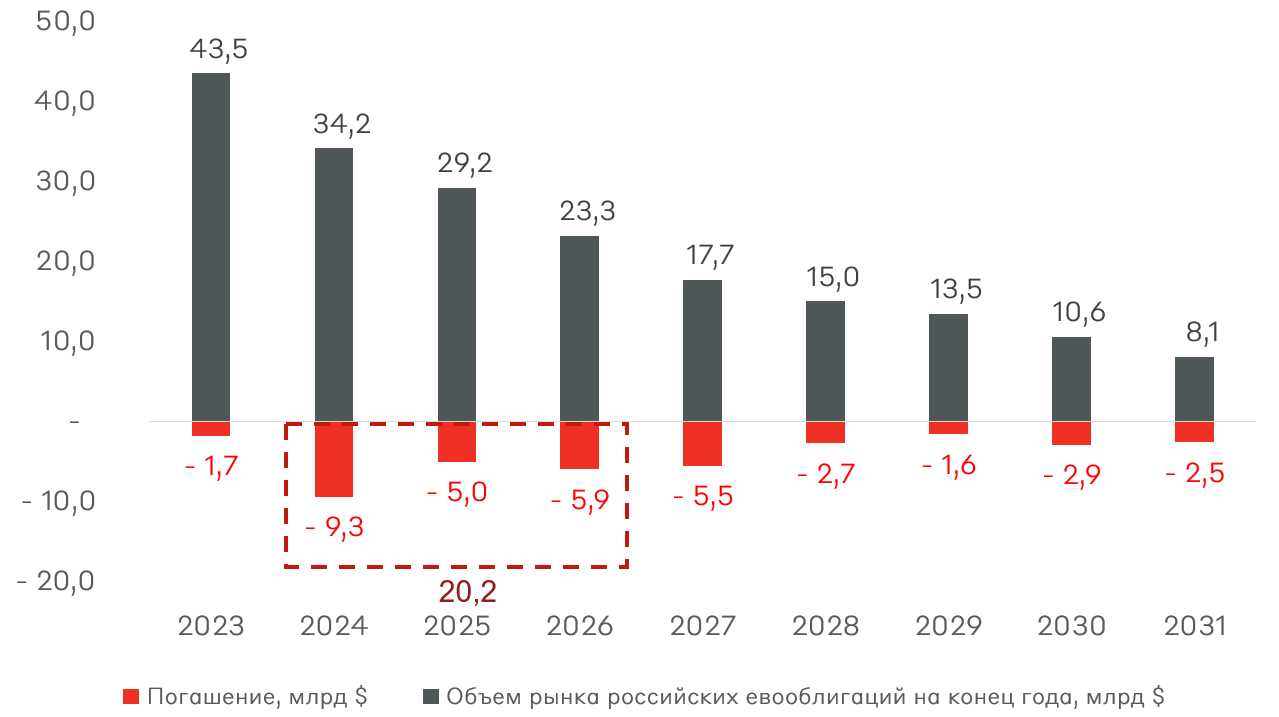

Во-вторых, пик погашений еврооблигаций и замещающих облигаций приходится на 2024-2026 года. Так общий объем погашений российских корпоративных еврооблигаций составит более $20 млрд. Эти деньги, вероятно, будут реинвестированы в валютные инструменты, в частности не погашенные замещающие облигации. Начиная с 2024 года, постоянный спрос при отсутствии нового предложения будет оказывать давление на доходность замещающих облигаций.

Объем рынка российских корпоративных еврооблигаций

В-третьих, текущее укрепление курса до 92-93 руб. за доллар США, на фоне принудительной конвертации валютной выручки экспортеров, является хорошей точкой входа в валютные и квази-валютные инструменты. Так, на горизонте 6–9 месяцев он, вероятно, будет возле 100 руб. за доллар, считает главный экономист Альфа-Банка Наталия Орлова. Это обусловлено тем, что решение Правительства по конвертации валютной выручки имело в большей степени психологическое влияние на рынок - экспортеры и так конвертировали 72%, согласно данным ЦБ.

Учитывая вышеперечисленные факторы, покупка замещающих облигаций до конца года выглядит разумным решением.

Таким образом, исходя из специфики рынка замещающих облигаций конец 2023 года - это одна из лучших точек для долгосрочных инвестиций в замещающие облигации. В рамках модельных портфелей "Валютные облигации" и "Баланс" мы рассматриваем добавление новых имен в портфель по мере их выхода в конце года в рамках замещения российских корпоративных еврооблигаций.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.