Чёрные металлурги: стабильные времена

Ключевая информация

О ситуации в секторе

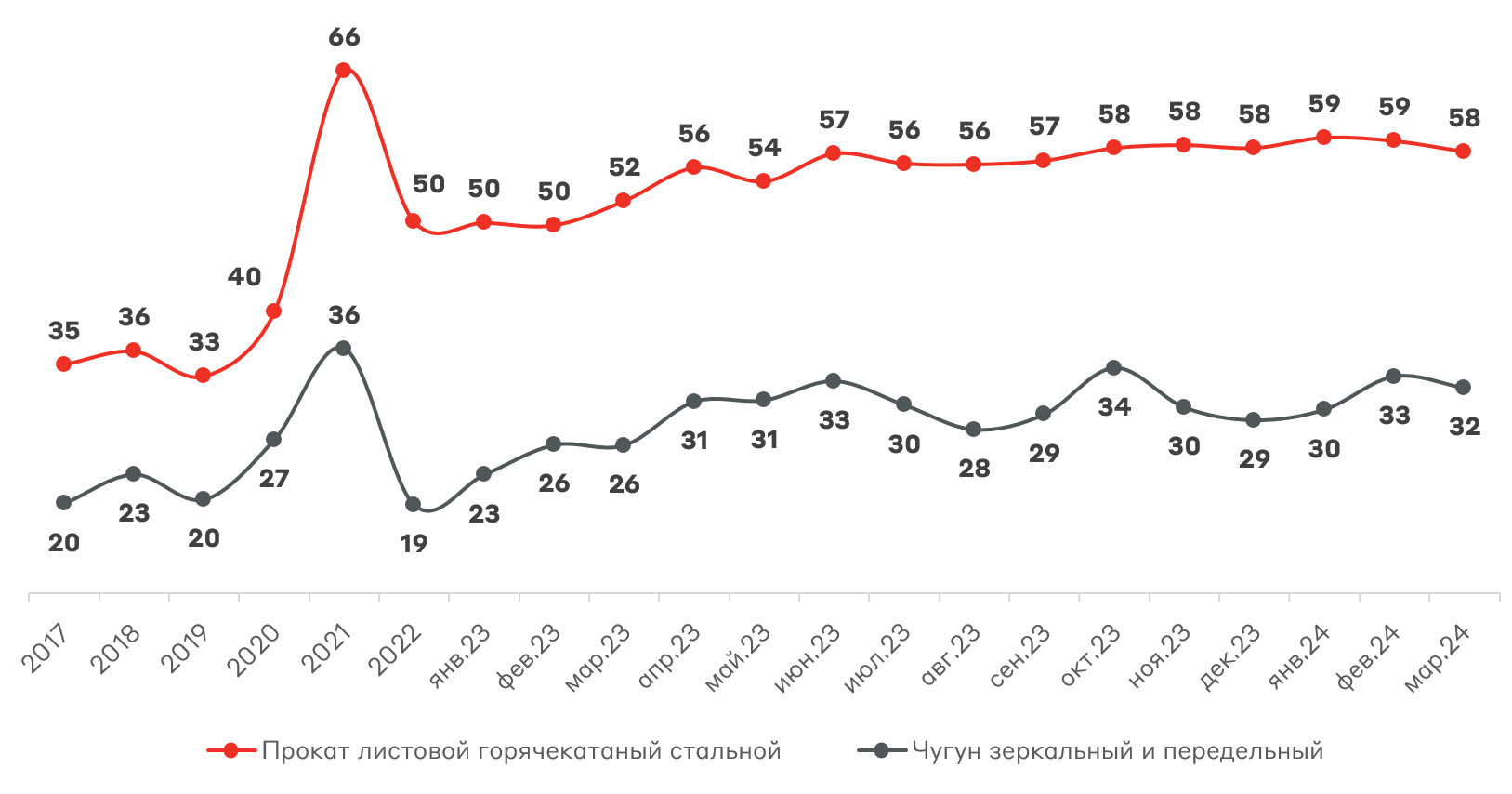

Ситуация на внутреннем рынке черных металлов крайне стабильна. Цены на сталь и чугун не реагируют на значительную волатильность в мировых котировках, демонстрируя постепенный рост. На данный момент сектор снабжен заказами от оборонной промышленности и строительной отрасли, что обеспечивает благоприятную конъюнктуру на рынке. В ближайшие кварталы мы не видим факторов существенного изменения потребления металлопроката в одну или другую сторону.

Средние цены на сталь и чугун в РФ, тыс. руб.

Источник: Росстат

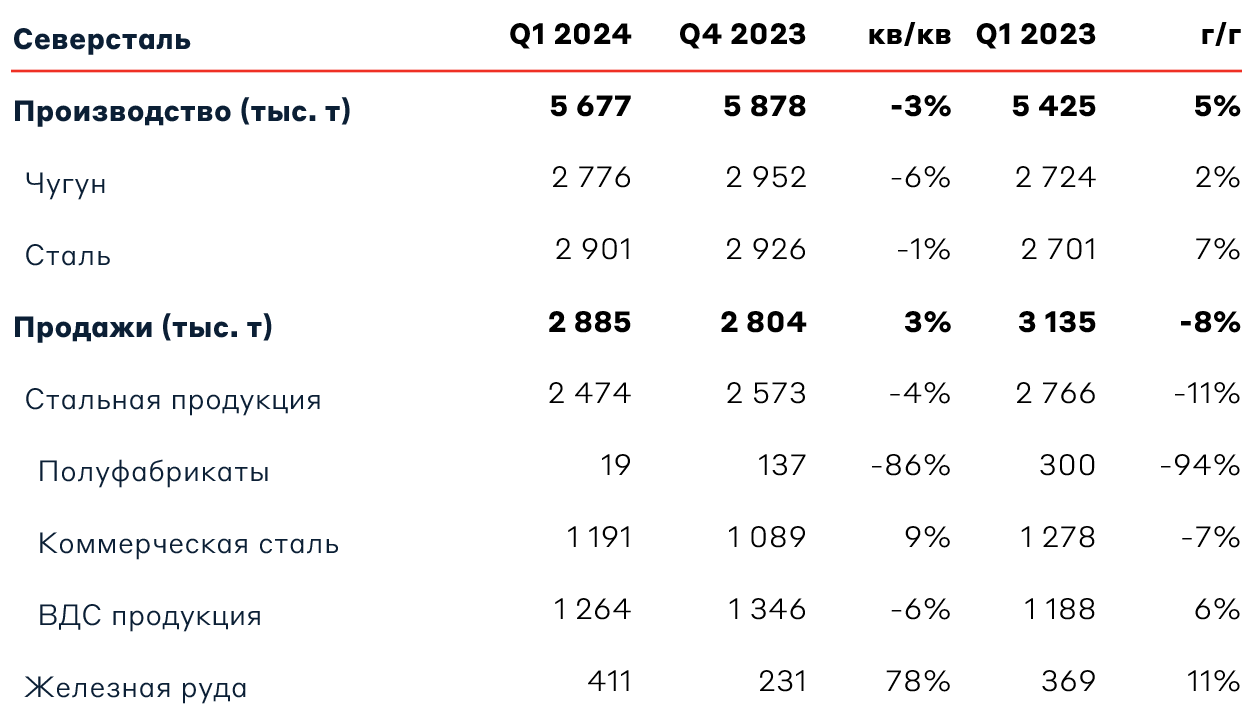

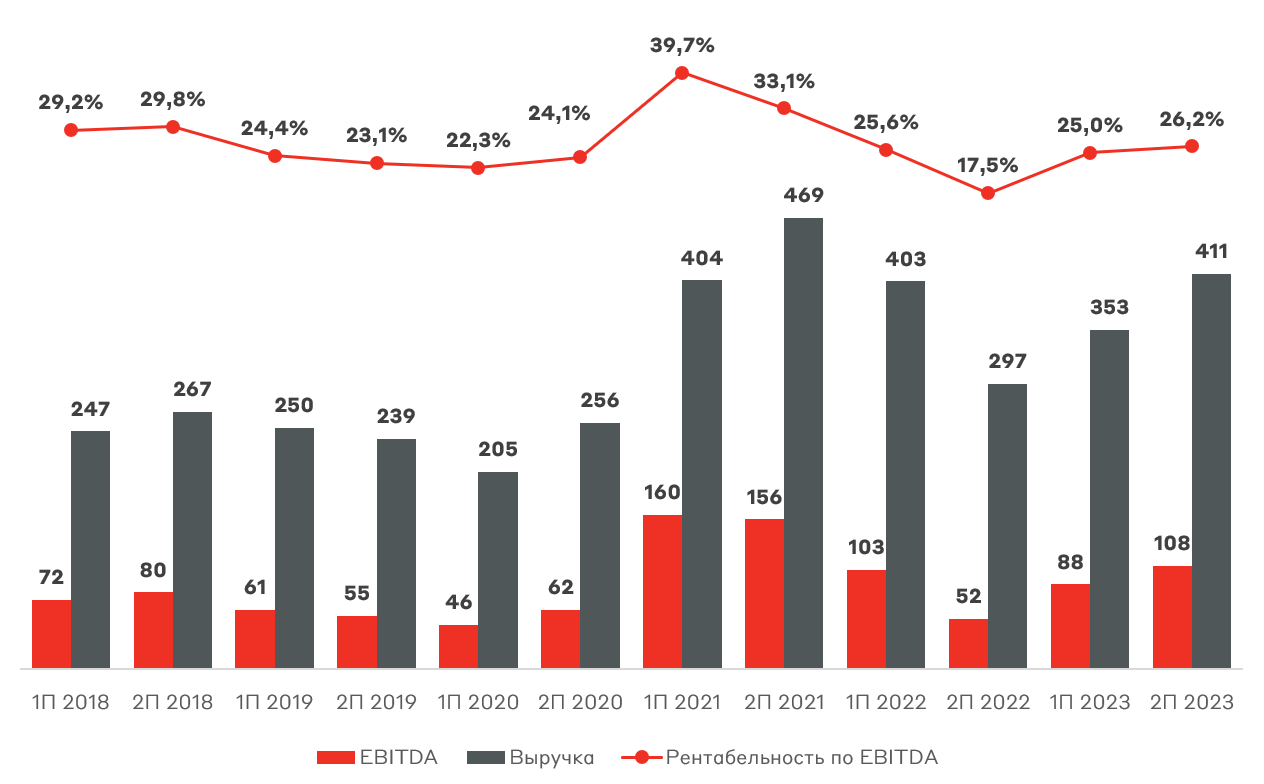

Северсталь

Северсталь, поддерживая статус наиболее прозрачной компании сектора, представила отчеты как за полный 2023 год, так и за I квартал 2024 года. Производство стали и выплавка чугуна выросли на 5% к прошлому году, а падение продаж в первые 3 месяца связаны с накоплением запасов слябов на период ремонта доменной печи. На 2024 год ожидаем сохранение прошлогоднего объема производства металлов.

Операционные показатели Северстали

Источник: данные Компании

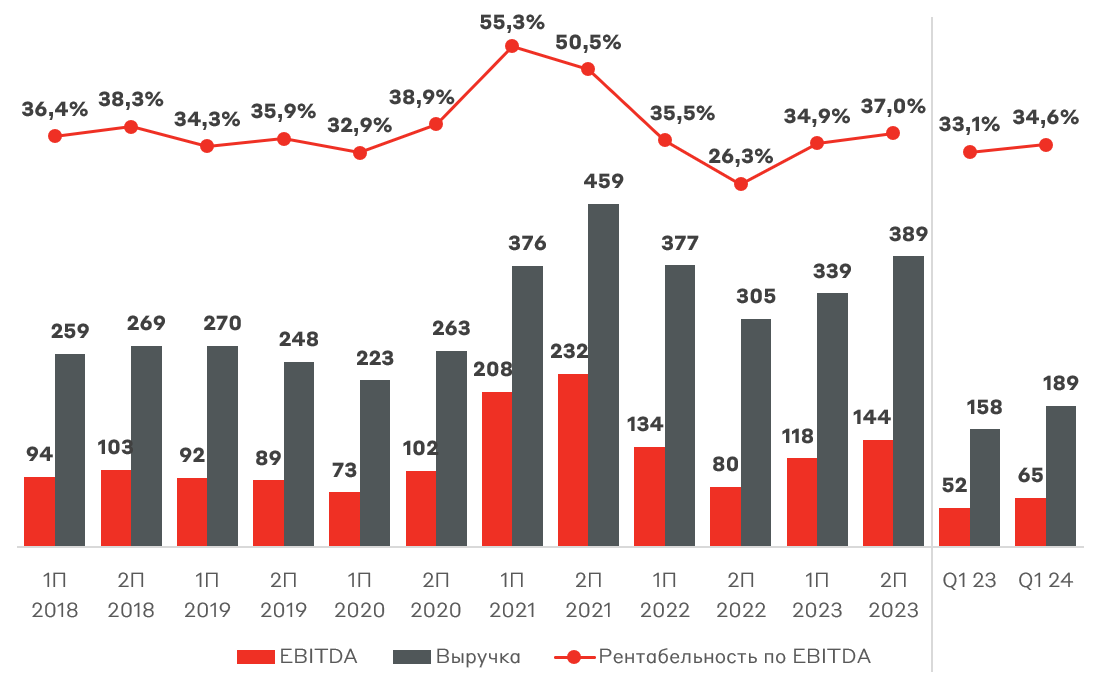

Несмотря на остановку доменной печи, выручка Северстали в I квартале выросла на 20% г/г, а EBITDA – на 25% г/г. Это свяазано как с ростом средних цен реализации, так и увеличением загрузки мощностей. Рентабельность по EBITDA находится на среднеисторическом уровне, отражая стабильное положение металлурга.

Выручка и EBITDA Северстали, млрд руб.

Источник: данные Компании

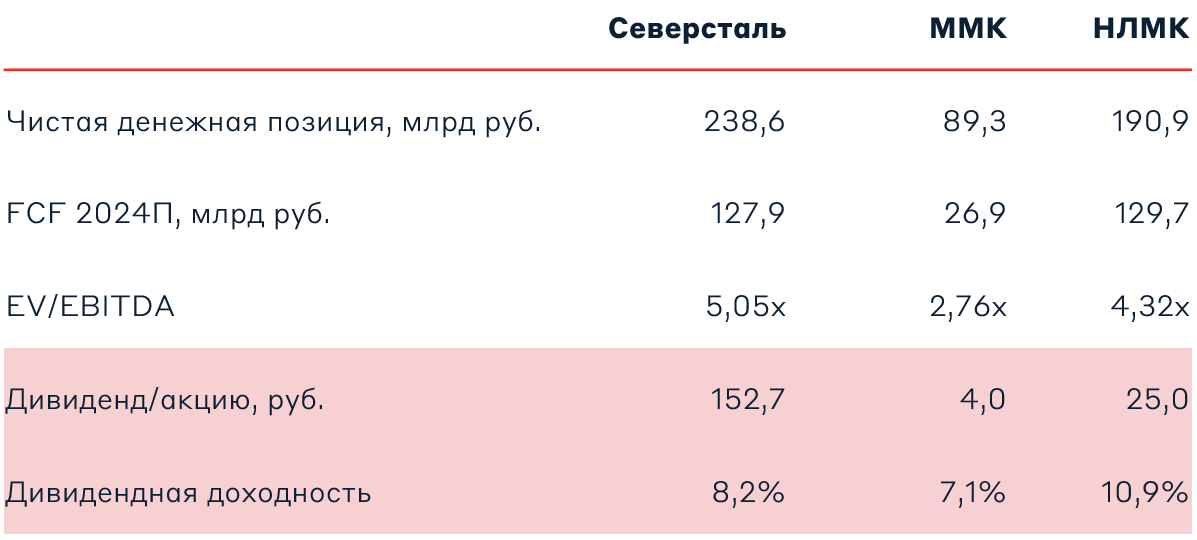

У металлургов мы следим за свободным денежным потоком (FCF), который является базой для дивидендных выплат. По итогам I квартала FCF увеличился на 33% г/г до 33,2 млрд руб., что стало следствием роста EBITDA. Показатель мог оказаться еще больше, однако последовал отток денежных средств на пополнение оборотного капитала на 9,8 млрд руб. из-за увеличения запасов слябов. Данный объем, вероятно, высвободится в течение года, однако стоит держать в уме потенциальный антимонопольный штраф на 8,7 млрд руб. по «делу металлургов», который нивелирует изменение оборотного капитала (Северсталь не создавала резерв под штраф ФАС). Также на FCF будет оказывать негативное влияние рост капитальных затрат.

Северсталь приняла решение о возврате к ежеквартальной выплате дивидендов. В середине июня компания направит 191,5 руб./акцию (доходность 10,2%) за 2023 год. За I квартал 2024 года менеджмент рекомендовал выплатить 38,3 руб./акцию. Несмотря на активную инвестиционную программу, Северсталь может повысить коэффициент выплат, постепенно утилизируя чистую денежную позицию в 239 млрд руб. По году мы ожидаем выплату около 153 руб./акцию.

После стремительного роста котировок Северсталь торгуется без дисконта, однако ежеквартальные дивиденды могут представлять интерес – полная дивидендная доходность может составить около 18% к текущим ценам.

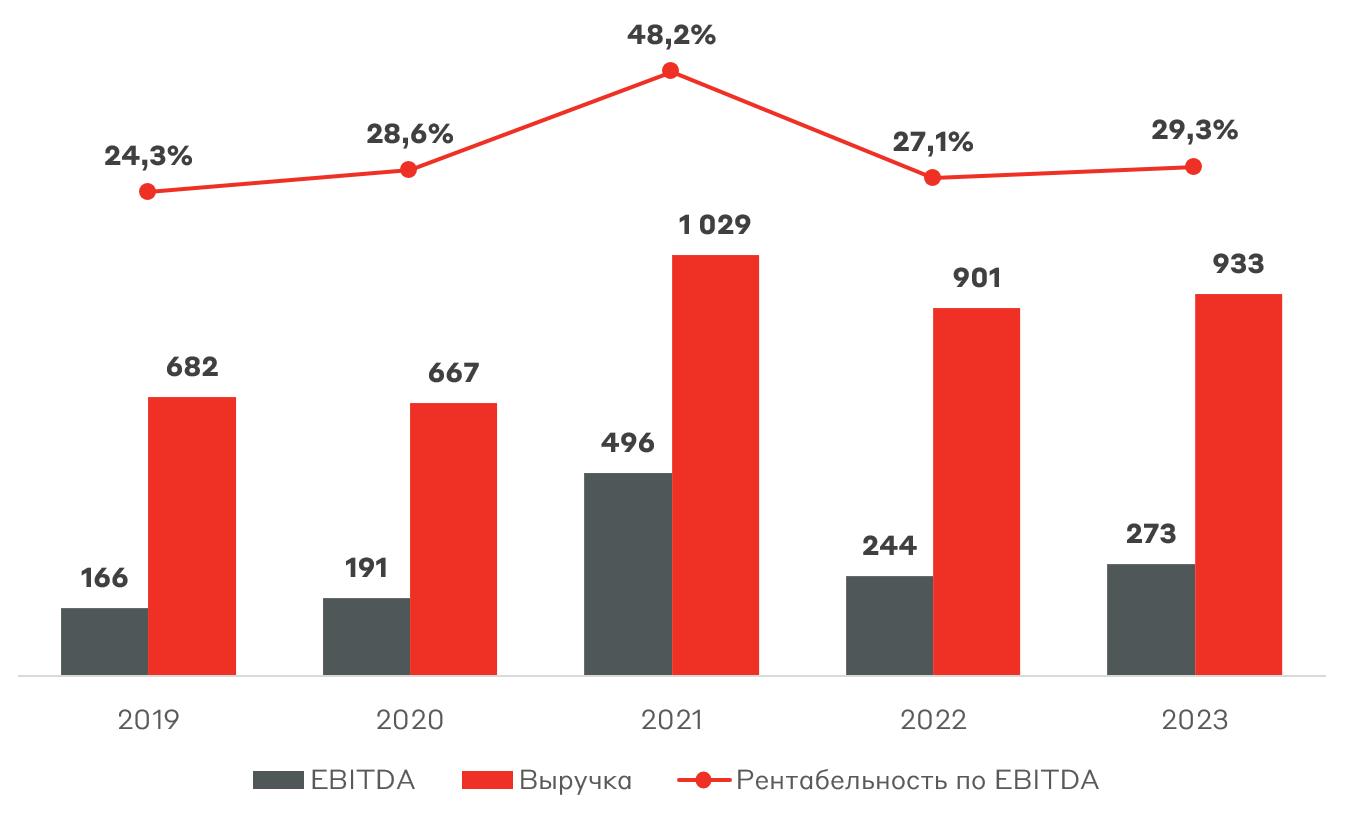

ММК

В 2023 году у ММК произошло восстановление объема продаж, а также операционная рентабельность вернулась к историческим уровням. Производство стали и выплавка чугуна выросли на 11% и 9%, соответственно, гарантируя стабильность доходов.

Выручка и EBITDA ММК, млрд руб.

Источник: данные Компании

В прошлом году ММК активно инвестировала в строительство коксовой батареи и кислородного блока, что привело к снижению свободного денежного потока на 58% до 30,7 млрд руб. Менеджмент ожидает продолжения высокой инвестиционной активности в 2024 году, что будет негативно сказываться на дивидендных выплатах компании. По итогам 2024 года мы ожидаем дивиденд порядка 4 руб./акцию. Чистая денежная позиция Группы превышает 89 млрд руб.

Несмотря на дешевую оценку по мультипликаторам, мы нейтрально смотрим на акции ММК. У компании самая низкая операционная рентабельной среди большой тройки, а фаза активных капиталовложений будет оказывать давление на дивидендные выплаты в ближайший год.

НЛМК

НЛМК остается самой закрытой компанией в отрасли, что связано с наибольшей экспортной составляющей. Компания продолжает отгружать стальные слябы для переработки в Европе. В отличие от конкурентов у НЛМК операционная рентабельность превысила исторические показатели до сверхдоходного 2021 года.

Выручка и EBITDA НЛМК, млрд руб.

Источник: данные Компании

Свободный денежный поток у НЛМК составил 65,9 млрд руб. или около 22 руб./акцию, а на дивиденды компания направит 25,4 руб./акцию или 116% от FCF (отсечка 24 мая). Денежная подушка позволяет сохранить повышенный коэффициент и в 2024 году, в котором дивидендные выплаты могут составить также около 25 руб./акцию.

НЛМК успешно пользуется благоприятной конъюнктурой на рынке черных металлов, а чистая денежная позиция в 191 млрд руб. позволит сохранять дивидендные выплаты даже в случае повышенных капитальных затрат и снижения цен на металлопродукцию.

Взгляд А-Клуба

С момента выхода нашего прошлого материала, акции черных металлургов заметно прибавили в цене. Тем не менее дивидендная доходность с учетом выплаты за 2023 год может по-прежнему представлять инвестиционный интерес. Нашими фаворитами в секторе являются НЛМК и Северсталь.

Потенциальные дивиденды за 2024 год

Источник: А-Клуб

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.