Погружаемся в структуру АФК “Системы”

АФК “Система” - крупный инвестор в экономику России. В портфель входят такие известные компании, как МТС, OZON, Сегежа и Медси. Общее количество активов под управлением составляет более 20 компаний, 4 из которых публичные. Исторически Система торгуется с ~30% дисконтом к своему портфелю. Данное значение может варьироваться в зависимости от рыночной ситуации. Мы решили разобрать в текущей структуре бизнеса компании и оценить ее стоимость относительно ее инвестиционных активов.

В чем состоит бизнес компании?

Как мы уже сказали, компания занимается покупкой и развитием компаний реального сектора. Таким образом, денежные потоки АФК “Система” состоят из форм возврата капитала инвесторам (байбеков и дивидендов), а также компания получает доход, выводя свои дочерние предприятия на IPO или продавая долю на другим фондам. Одной из самых успешных сделок компании является вывод OZON на IPO в ходе которого было привлечено ~1.2 млрд $. Также Корпоративный центр заработал "кешом" ~12 млрд в 2021 году за счет частичной продажи доли в Сегеже.

Движение денежных средств за 4кв. 2021 года

Финансовые показатели компании выражаются в виде консолидированной выручки и переоценки инвестиционных активов. Можно выделить два наиболее важных актива в операционной деятельности АФК “Система”: Segezha Group и МТС. На них приходится около 60% совокупной выручки всех компаний портфеля, но что более важно они выплачивают самый большой объем дивидендов, которые идут на покрытие операционных расходов АФК “Система”. Так по итогам 2021 года СД МТС рекомендовал выплатить 66 млрд руб. дивидендами, из которых ~33 млрд руб. будет начислено АФК “Системе”. Также компания получит от Segezha ~6 млрд руб. дивидендами.

Как с точки зрения корпоративного центра, так и консолидированной отчетности у компании высокая долговая нагрузка - 35x и 2,8x Net Debt/OIBDA соответственно. При этом за 2021 год операционная прибыль компании составила ~6 млрд, эти средства были в полной мере направлены на выплату процентов по долгу, который по итогам 2021 года равен 230 млрд.

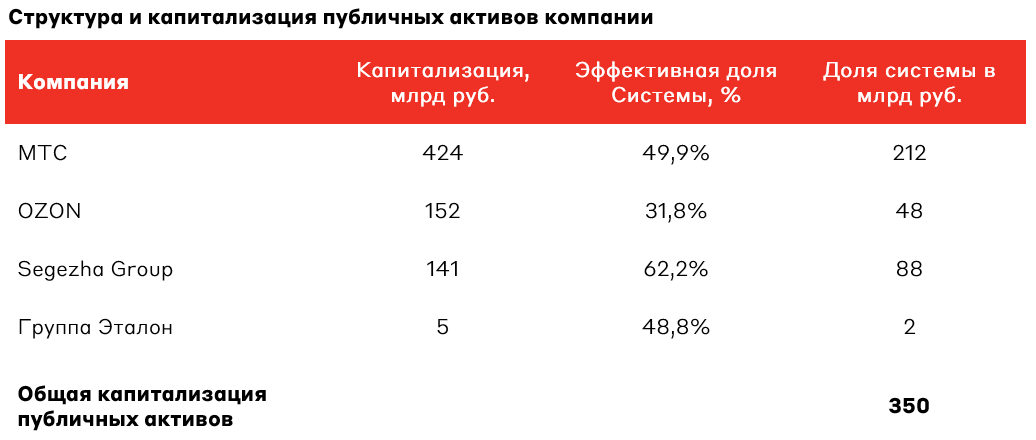

Сколько стоят активы компании?

Все активы АФК Система можно разделить на публичные и непубличные. К публичным относятся: МТС (MTSS), OZON (OZON), Segezha Group(SGZH) и Группа Эталон (ETLN). Общая стоимость этих активов в портфеле Системы составляет 350 млрд руб.

С оценкой непубличных компаний в портфеле Системы, несколько сложнее, поскольку они не торгуются на бирже. Однако компания предоставляет статистику по выручке своих основных непубличных активов. Таким образом, мы можем применить среднерыночный мультипликатор сопоставимых компаний P/S для оценки стоимости активов, общая стоимость которых составляет ~175 млрд рублей.

Так инвестиционный портфель АФК Система составляет 525 млрд руб, что значительно больше чем текущая капитализация компании в 121 млрд руб. Все дело в том, что Система покупает активы с плечом, поэтому правильнее стоит оценивать стоимость портфеля относительно EV компании (полная стоимость компании = стоимость рыночного капитала + чистый долг ), которая составляет около 331 млрд руб. Получается, что компания торгуется с дисконтом в 37% относительно своего портфеля.

Как санкции отразились на компании?

С точки зрения долга, санкции практически обошли Систему. Так почти 100% долга корпоративного центра номинировано в рублях.

В меньшей степени компании повезло с активами, так или иначе западные санкции и, последовавшие за ними, логистические проблемы затронули реальный сектор экономики РФ. Так для компаний, ориентированных на внутренний рынок, это вылилось в нехватку западных комплектующих. Яркий примером является телекоммуникационная отрасль и уход крупнейших поставщиков оборудования для данного сегмента: Nokia и Ericsson. Однако пока в МТС заявляют о том, что это не окажет существенного влияния на операционную деятельность компании. Для экспорториентированных компаний, таких как Сегежа, возникли с логистикой сырья, о чем мы писали в нашей статье, посвященной разбору Segezha Group.

Что делать с эмитентом?

Учитывая высокую долговую нагрузку и замедление реального сектора на фоне западных санкций, у компании растут кредитные риски. При этом 4.7x EV/EBITDA выглядит дорого относительно рынка. Выводить компании на IPO в текущих реалиях не выгодно, таким образом, основными денежными потоками для компании станут дивиденды и байбеки дочек. На наш взгляд, покупка публичных дочек АФК “Система” выглядит интереснее, а дисконт полностью оправдан кредитным риском эмитента - "cheap for a reason".

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.