Чёрные металлурги: ждать ли дивидендов?

После переориентации на внутренний рынок отрасль черной металлургии восстановилась до исторических уровней, имея финансовую возможность к возобновлению дивидендных выплат. В данном материале мы разберём текущее положение дел у Северстали, ММК и НЛМК, а также перспективы сектора.

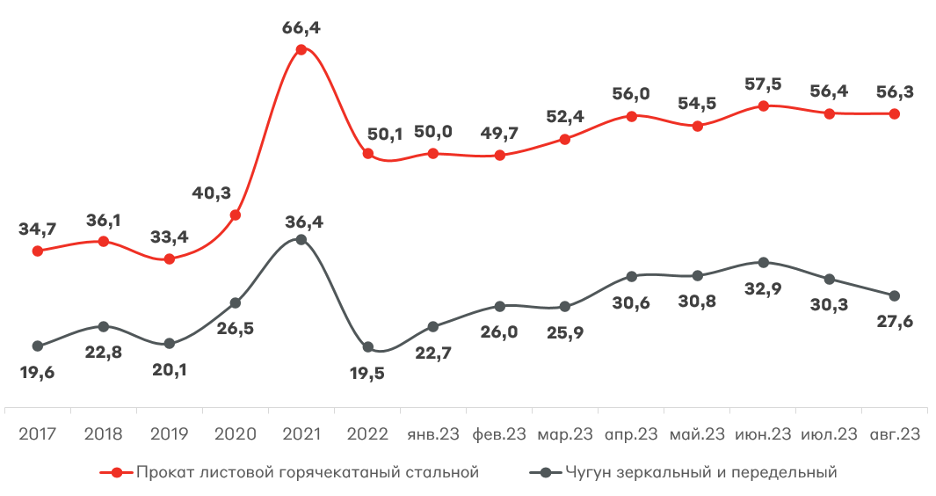

За последний год черные металлурги переориентировались на внутренний рынок, поэтому цены на продукцию внутри России являются ключевыми для доходов компаний сектора. Цены на сталь находятся вблизи рекордных значений 2021 года и выше исторических средних в течение цикла. По чугуну ситуация немного хуже, однако цены находятся на приемлемом уровне. Но стоит оговориться, как заявляют сами российские металлурги, текущие цены отражает благоприятную конъюнктуру в секторе, однако их рост в последние 5 лет ниже, чем на другие строительные материалы.

Средние цены на сталь и чугун в РФ (тыс. руб.)

Источник: Росстат

В комментариях компаний отрасли озвучивается положительный взгляд на состояние черной металлургии и цен в секторе.

В III квартале 2023 года ожидается сохранение благоприятной конъюнктуры российского рынка. Стабилизация спроса на высоком уровне будет поддерживаться сезонной строительной активностью и устойчивым потреблением в других отраслях промышленности.

Пресс-релиз ММК от 18.07.2023 г.

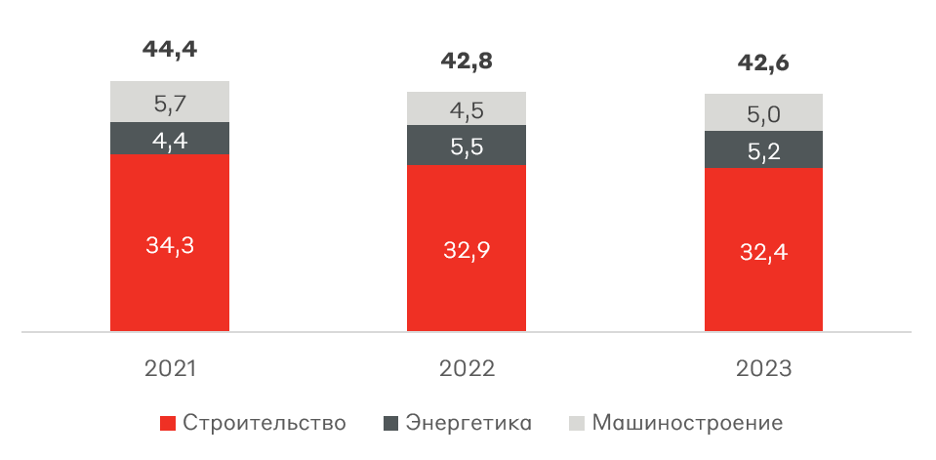

На российском рынке металлопроката ожидается снижение потребления в 2023 году на 1% после падения в 2022 году на 4%. В общей структуре потребления строительный сектор является основным источником спроса. На фоне постепенного снижения темпов роста объемов строительства ожидается снижение потребления металлопроката в данном секторе на 1%. Единственный сектор, который покажет рост в 2023 году, является машиностроение за счет роста объемов гособоронзаказа и восстановления работ предприятий после перенастройки каналов поставок комплектующих. По оценкам Северстали, на рынке отсутствуют факторы значительного изменения потребления металлопроката в одну или другую сторону благодаря устойчивому металлопотреблению.

Потребление металлопроката в РФ (млн т)

Источник: Северсталь

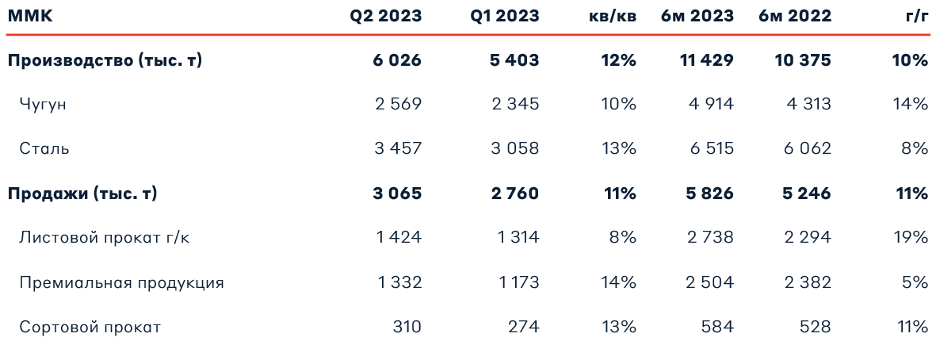

Операционные и финансовые данные доступны по ММК и Северстали. ММК показала рекордное производство стали за последние 10 лет, превышая данные прошлого года по производству и продажи всех видов металлопродукции. Двузначные темпы роста к 1 кварталу связаны с завершением капитального ремонта доменной печи.

Операционные показатели ММК

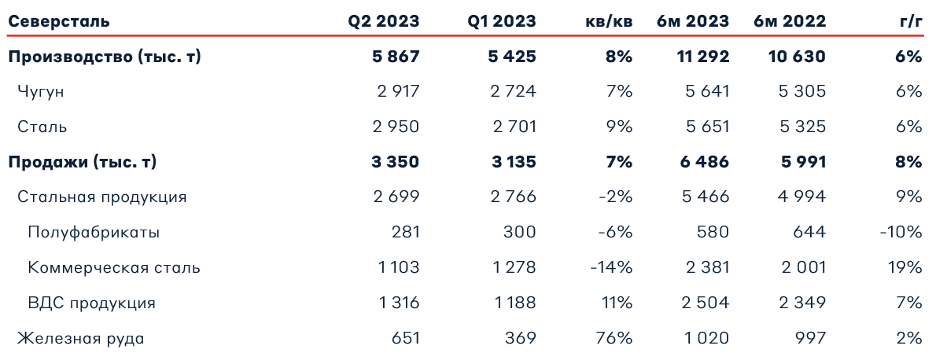

Загрузка производства Северстали, как и у ММК, близка к полной благодаря переориентации с экспортных направлений на внутренний рынок. Это позволило восстановить производство и продажи на уровни выше исторических.

Операционные показатели Северстали

При анализе финансовых показателей стоит учитывать, что основные продажи черных металлургов осуществляются внутри России. У ММК экспортные поставки снизились до минимальных уровней, в то время как по Северстали доля экспорта составляет около 20%. При этом мировые цены на сталь снижались во 2 квартале на фоне уменьшения спроса в Китае, сопровождаемого ростом производства. Дополнительным фактором давления станут экспортные пошлины с привязкой к курсу рубля, даже девальвация которого не позволяет обеспечивать рентабельные поставки за рубеж.

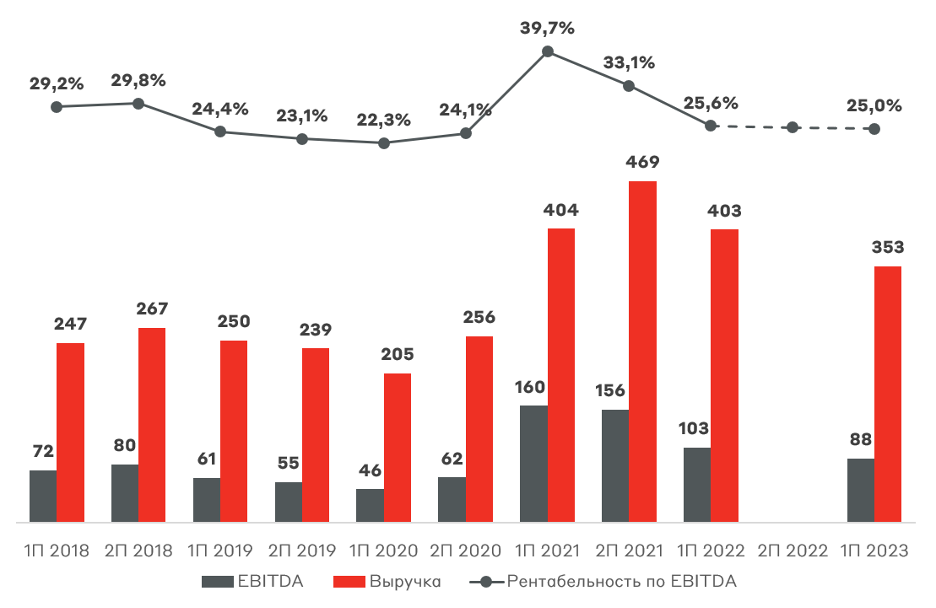

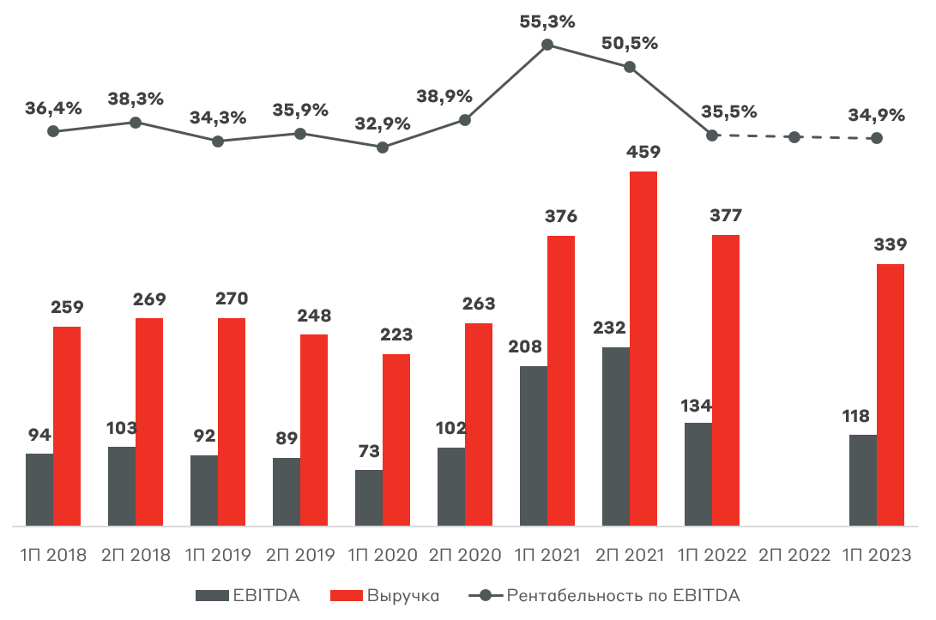

Благодаря хорошим ценам внутри России и высоким объемам производства выручка и EBITDA как ММК, так и Северстали держатся на высоком уровне – без сверхдоходов 2021 года, но выше исторических значений. То же самое касается операционной рентабельности ММК и Северстали.

Выручка и EBITDA ММК, млрд руб.

Выручка и EBITDA Северстали, млрд руб.

Северсталь продолжает оставаться наиболее эффективным металлургом, демонстрируя большую операционную рентабельность по сравнению с ММК. Металлурги накапливают денежные средства на балансе с показателями Чистый долг/EBITDA -0,77x и -0,60x у Северстали и ММК, соответственно. В будущем эти деньги, вероятно, будут направлены на выкуп доли нерезидентов или дивиденды.

Обе компании по мультипликаторам стоимости близки к средним историческим значениям. При условии выплаты всего свободного денежного потока в виде дивидендов Северсталь и ММК смогли бы обеспечивать дивидендную доходность около 11%, что ниже ключевой ставки Банка России на 2 п.п. Также среди металлургов существует консенсус, что дивиденды выплачиваются либо всеми, либо никем. По словам Рашникова, ММК не будет возвращаться к вопросу выплаты дивидендов до декабря 2023 года. Следовательно, мы не ждем возобновления выплат в секторе до следующего года. Кроме того, сверхдоходы черных металлургов в случае их возникновения, вероятно, будут изыматься государством, что ограничивает привлекательность отрасли.

Особая ситуация у НЛМК. С одной стороны, компания сохранила прежний режим поставок стальных слябов (около трети выручки) в Европу и США. Впрочем, с 4 квартала 2024 года будет введено эмбарго Евросоюза на импорт стальных полуфабрикатов из РФ, что негативно отразится на НЛМК, которая будет вынуждена сокращать производство и перенаправлять продажи на менее маржинальные рынки сбыта. Благодаря сохранению экспортных поставок существует премия в цене НЛМК к Северстали и ММК. Учитывая историческую более высокую эффективность Северстали, которая сохраняется и после санкций, мы ожидаем постепенное сокращение премии НЛМК. Нашим выбором среди черных металлургов является Северсталь, однако в целом мы не считаем, что сектор является наилучшим для инвестиций в текущей конъюнктуре.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.