Судьба Мечела

Недавно стало известно, что суд удовлетворил иск Газпромбанка о взыскании с Мечела $244 млн. Кроме того, Арбитражный суд Челябинской области рассмотрит 12 октября иск Газпромбанка о признании ПАО "Челябинский металлургический комбинат" (ЧМК, группа "Мечел") обязанным лицом и об обращении взыскания на заложенное имущество по адресу в Челябинске, где расположено предприятие. Мы решили разобрать текущее положение дел в бизнесе Мечела и оценить, как взыскание может повлиять на компанию.

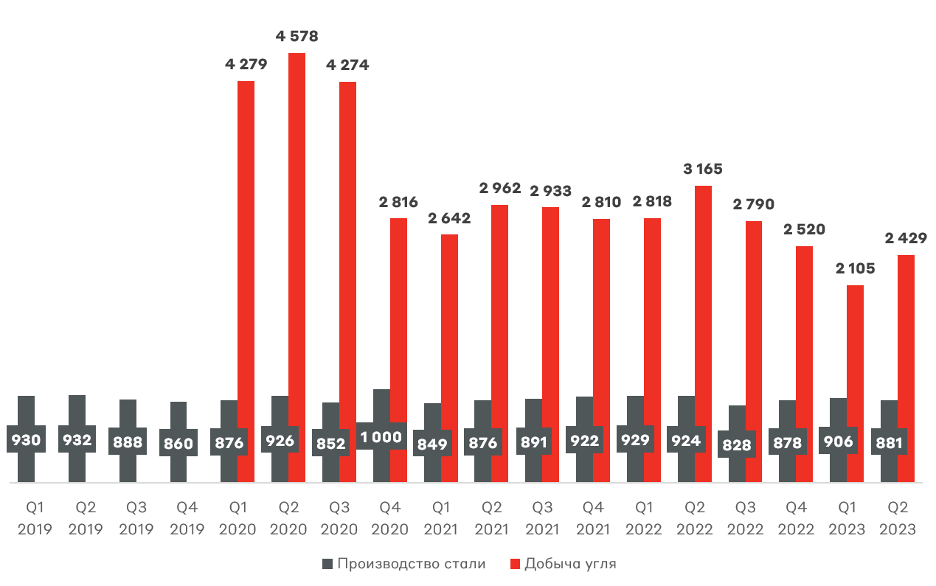

Основным бизнесом Мечела является производство угля и стали. Операционные показатели продолжают стагнировать как в части добычи угля, так и производства стали. После вынужденной продажи Эльги в 2020 году Мечел лишился своего крупнейшего и высокомаржинального актива, чтобы погасить задолженность перед Газпромбанком и ВТБ. На данный момент Мечел недостаточно инвестирует в освоение месторождений, что приводит к постоянно снижающимся производственным показателям. Мы не ожидаем перелома ситуации до тех пор, пока Мечел не разрешит проблему с долговой нагрузкой и уменьшением процентных расходов.

Добыча угля и производство стали, тыс. т

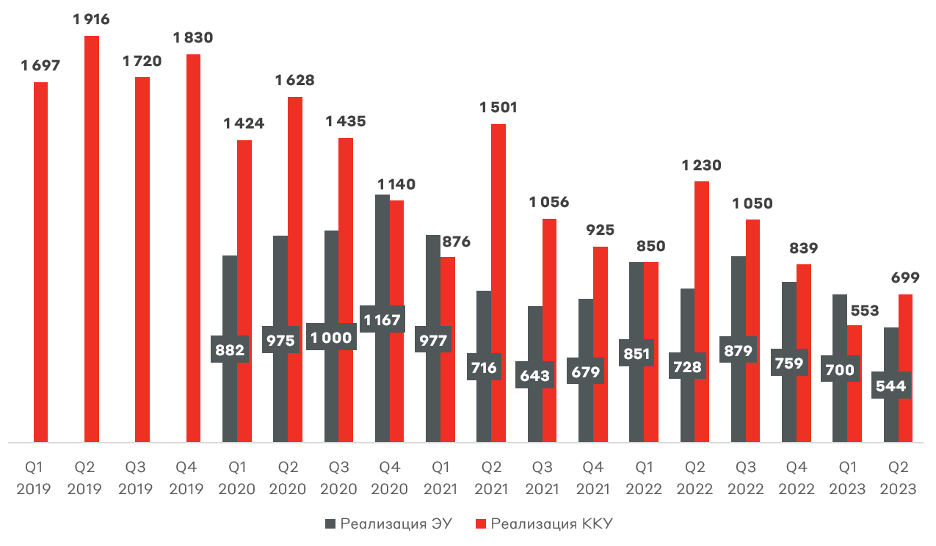

Реализация концентрата коксующего угля (ККУ) и энергетического угля снижается вслед за добычей. В структуре реализации заметно увеличение доли реализации энергетического угля. Тактически это является верным шагом в связи с чрезмерно высокими ценами на энергетический уголь в 2022 году из-за энергетического кризиса.

Во 2 полугодии компания планирует нарастить добычу и реализацию угля. Менеджмент рассчитывает улучшить показатели благодаря частичному снятию ограничений РЖД по погрузке в восточном направлении. Большая часть поставок направляется на экспорт в Азию, поэтому логистические ограничения значительно влияют как на фактические результаты продаж, так и на планы по добыче.

Реализация концентрата коксующего угля (ККУ) и энергетического угля (ЭУ), тыс. т

С точки зрения цен на сталь и ККУ, то они превышают средние значения цикла. Несмотря на снижение после рекордного 2022 года, Мечел продает уголь и сталь по достаточно высоким ценам, которые увеличатся во 2 полугодии благодаря девальвации рубля.

Средние цены производителей на ККУ и сталь, руб./т

Источник: Росстат

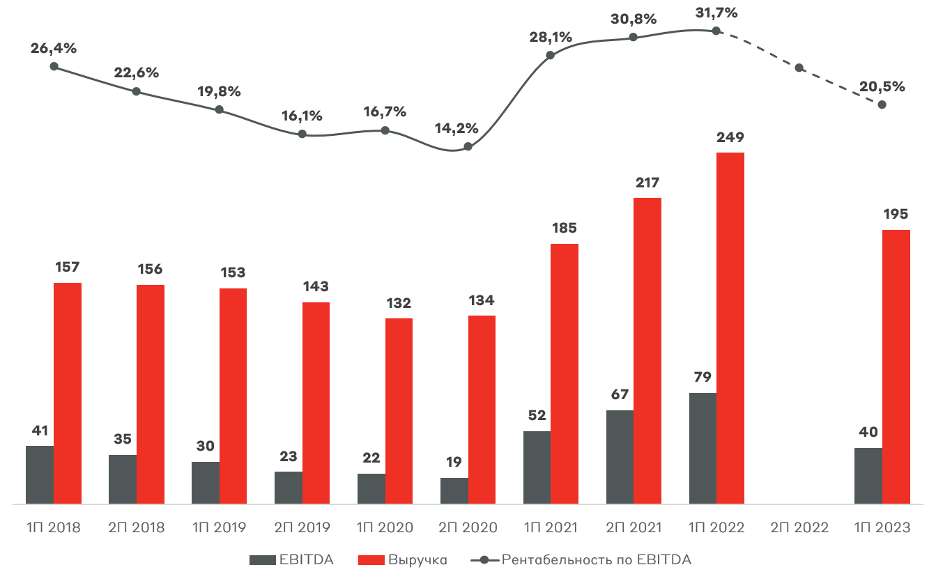

Выручка в 1 полугодии 2023 года снизилась на 22% г/г до 195 млрд руб. из-за высокой базы рекордного 2022 года. Тем не менее доходы Мечела остаются на хороших уровнях, превышая показатели 2018-2021 годов. Отметим снижение рентабельности по EBITDA к уровням 2018-2019 годов. С окончанием пика спроса и цен на всю продукцию Мечел возвращается к историческому уровню доходностей.

Выручка и EBITDA Мечела, млрд руб.

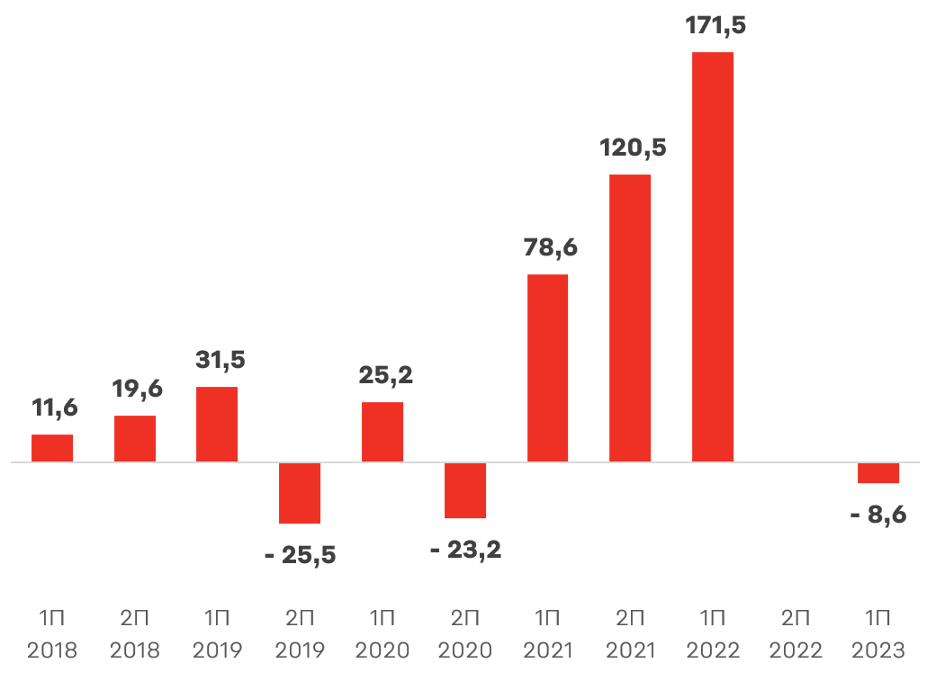

Прибыль в 1 полугодии вернулась к отрицательному уровню (-8,6 млрд руб.), что связано с обесценением гудвила (на 4 млрд руб.) и ростом отрицательных курсовых разниц (24 млрд руб.).

Чистая прибыль на акцию (EPS) Мечела, руб./акцию

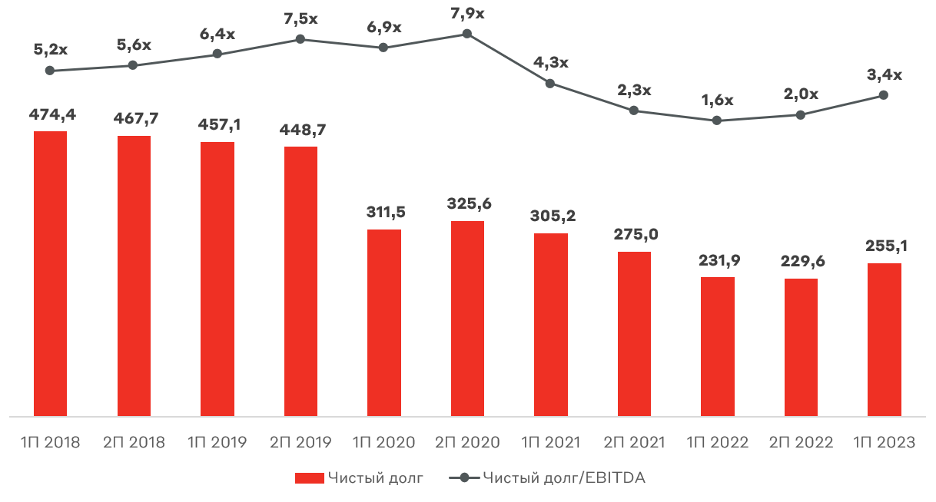

Чистый долг составляет 255,1 млрд руб., увеличившись на 10% к 2022 году из-за ослабления рубля. В структуре кредитного портфеля 47,2% кредитов номинировано в иностранной валюте (30,9% в евро, 5,9% в долларах и 10,4% в юанях). Даже после рекордного 2022 года долговая нагрузка продолжает расти как в абсолютных, так и относительных значениях (чистый долг/EBITDA 3,4x).

Чистый долг Мечела, млрд руб.

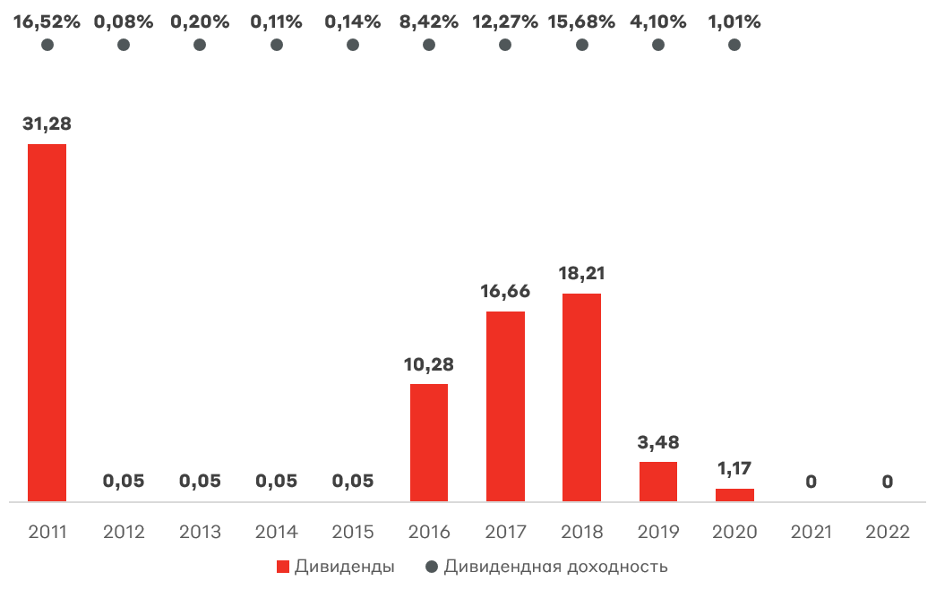

С точки зрения дивидендов Мечел не осуществляет выплату с 2020 года. В прошлом году компания отказалась от выплаты дивидендов, так как они превышали стоимость чистых активов. Данные для расчета по РСБУ не публикуются, на данный момент капитал Мечела отрицательный -85 млрд руб. по МСФО. В оптимистичном сценарии доходов и при решении вопроса с отрицательным СЧА Мечел смог бы выплатить не более 27 руб./акцию по итогам 2023 года, что эквивалентно дивидендной доходности менее 12%. По нашему мнению, на рынке есть более интересные и надежные эмитенты с большей доходностью.

Дивиденды Мечела, руб./акцию

В середине июля суд удовлетворил иск Газпромбанка о взыскании с Мечела $244 млн. Суть иска заключается в отказе Мечела в выплате по кредитной линии в сторону BNP Paribus, который являлся агентом по договору об участии в финансировании Газпромбанка. На иск к Мечелу, вероятно, распространяется указ № 430, касающийся исполнения обязательств по кредиту резиденту-кредитору, минуя банки-агенты из недружественных стран. В рамках синдицированного кредита Газпромбанк признается резидентом-кредитором, так как фактически он предоставил средства Мечелу через банка-агента в лице BNP Paribus. Линия защиты Мечела выстраивается на истечении срока поручительства и срока исковой давности (2019 год), а также последней выплаты в 2014 году (до принятия иска).

По данному кредиту Мечел едва ли может рассчитывать на реструктуризацию или рефинансирование. Исходя из прогнозных результатов, Мечел может покрыть выплату ~23,6 млрд руб. из свободного денежного потока по итогам 2023 года. Однако данная выплата эквивалентна годовым процентным расходам компании, что ударит по капитальным вложениям компании на следующий год. Кроме того, дефолт по одному из кредитов может запустить кросс-дефолт по другим обязательствам, которые имеют залоговое имущество.

По мультипликатору EV/EBITDA на конец 2023 года Мечел торгуется недешево – 3,91x – что выше значений Распадской, НЛМК, Северстали, ММК. С учетом долговой нагрузки, невыплаты дивидендов и оценки мы не видим инвестиционной привлекательности в акциях Мечела как в сравнении с конкурентами, так и в вакууме. Эмитента точно стоит обходить стороной, в том числе с учётом предстоящего суда в Челябинске 12 октября, где могут взыскать имущество с ЧМК.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.