Первичный рынок: наблюдается потепление

В первые две недели мая основной рост доходности кривой ОФЗ наблюдался на ее коротком конце. В диапазоне с дюрацией до года доходность выросла на 18-31 б.п. На среднем и дальнем концах кривой было умеренное движение в диапазоне от +9 до -4 б.п. Это обусловлено устойчивыми проинфляционными факторами, которые повышают вероятность роста ключевой ставки ЦБ РФ в среднесрочной перспективе и побуждают инвесторов к продаже краткосрочных облигаций.

Объем привлеченных Минфином средств на аукционах ОФЗ в апреле вырос относительно марта на 9% до 227 млрд рублей. В структуре размещений 89,8% пришлось на ОФЗ-ПД, 10,2% - на ОФЗ с защитой от инфляции. Важно отметить, что доля участия крупных банков в них в апреле снизилась до 9% с 60,5% в марте. Системно значимые кредитные организации резко сократили спрос на аукционах облигаций федерального займа. Банк России объясняет это тем, что банки стремятся ограничить свой процентный риск (доля краткосрочных пассивов по-прежнему превышает 80%), наращивая более краткосрочное корпоративное кредитование по плавающим ставкам.

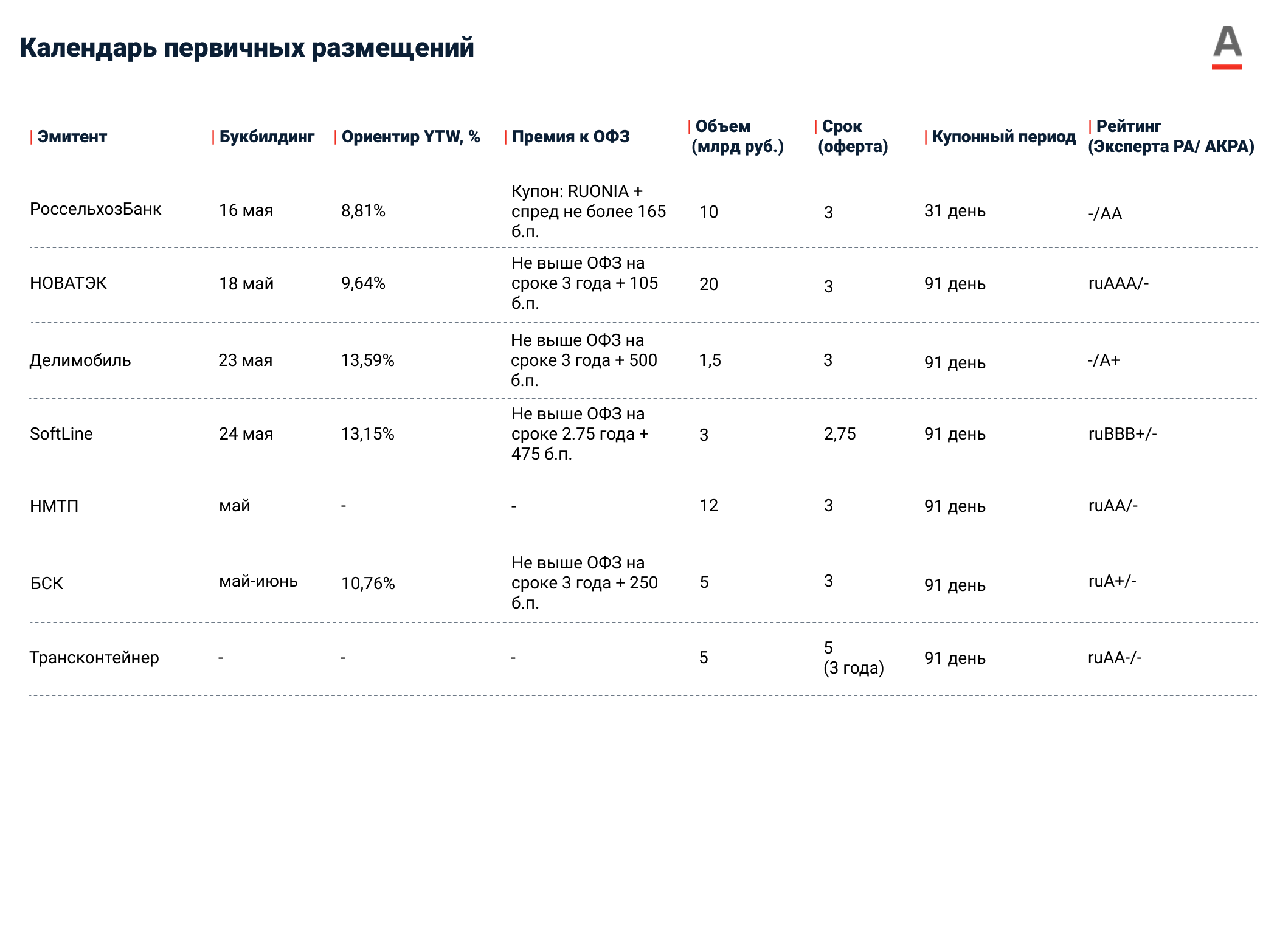

Подтверждают этот тренд два размещения на текущей неделе: Россельхозбанк и Новатэк. Во вторник 16 мая пройдет сбор заявок Россельхозбанка на трехлетние облигации с плавающим купоном объемом 10 млрд руб. Ориентир по ставке купона — средняя ставка RUONIA за предыдущие 30 дней + спред не более 165 б.п. Выпуск выглядит интересно на фоне ожидаемого повышения ключевой ставки Банка России в среднесрочной перспективе. А в четверг 18 мая пройдет букбилдинг нового выпуска облигаций Новатэка, ориентир по доходности 9,6%.

Как мы уже отмечали, доходность замещающие облигации (ЗО) коррелирует с курсом валюты выпуска к рублю. По этой причине, в прошлом месяце мы наблюдали рост доходности ЗО по мере девальвации рубля: инвесторы фиксировали рублевую прибыль от переоценки и продавали облигации. Сейчас же мы видим обратную ситуацию на фоне локального укрепления рубля. Ряд средних и длинных долларовых облигаций Газпрома в конце прошлой недели подскочили в цене, что привело к снижению доходностей по ним в район 8,1–8,2%. Этот тип инструмента по-прежнему дает превосходную доходность в валюте и является интересной инвестицией в долгосрочной перспективе.

Букбилдинг нового выпуска ЛСР стало одним из наиболее удачных размещений прошедшей недели. Книга была переподписана более чем в 2 раза, а объем размещения был увеличен с 5 до 7 млрд. руб. Компания предложила хорошую премию в 480 б.п. к G-curve ОФЗ при размещении, что было на 100 б.п. ее предыдущих выпусков, находящихся в обращении. Отметим, что долг у компании в последнее время растет, а продажи замедляются. Поэтому стоит ограничить долю эмитента в портфеле 3-5%.

Также на следующей неделе пройдет размещение облигаций Делимобиль. Несмотря на привлекательную доходность, мы крайне осторожно относимся к эмитенту, учитывая его кредитные метрики и трек-рекорд компании на рынках капитала. Параллельно на следующей неделе пройдет размещение Софтлайн, которое является нашим фаворитом в этом месяце. Компания предлагает хорошую премию к рынку и значительно улучшила свои кредитные метрики за 2022 год. В ближайшие дни сделаем обновленный обзор эмитента.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.