Must – стартап на рынке грузоперевозок

Недавно стартовал прием заявок на участие в Pre-IPO российской технологической компании MUST, который продлится до 16:00 мск 27 октября. Pre-IPO - это высокорискованные инвестиции и вместе с тем многообещающие. К примеру MUST оценивает свой потенциал роста на уровне 10x в ближайшее 4 года.

MUST позиционирует себя, как технологическая fintech платформа для грузовых автопарков, с фокусом на решение проблем в сфере найма персонала и страхования автомобилей. Компания применяет технологии анализа “Big Data” и машинного обучения для создания предиктивных моделей по выявлению неблагонадежных сотрудников и анализу аварийности автопарка, что помогает снизить издержки организаций, например, ФОТ, страхование, топливо и т.д.

Какой рынок?

В долгосрочной перспективе MUST может стать “умной” экосистемой для автопарков. По мнению менеджмента компании, основной аудиторией для нее являются автопарки от 30 до 700 машин, которых в стране около 120 тыс. В MUST оценивают реальный объем рынка в России в 120 млрд руб.

Источник: презентация компании

У платформы есть стратегический партнер - КАМАЗ, что обеспечивает ей доступ к клиентской базе автопроизводителя через интеграцию с его дилерской сетью. Через партнерство с КАМАЗом платформа MUST получит доступ к более чем 60 тыс. автопарков по всей России с общей численностью около 1 млн грузовиков. Базовый сценарий сотрудничества - это разработка и внедрение внутрь цифровой платформы КАМАЗ системы встроенного цифрового страхования, которая полностью построена и работает на технологиях платформы MUST.

Также в будущем компания планирует выйти на внешние рынки, наиболее приоритетным для себя она видит рынок Турции, где насчитывается около 1 млн водителей грузового транспорта.

Источник: презентация компании

Как устроена бизнес модель компании?

Источник: финансовая модель компании

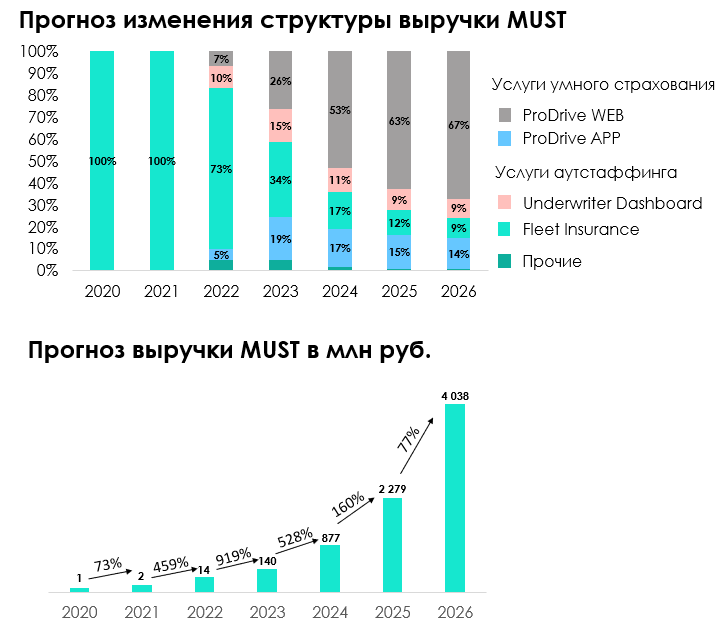

Сейчас компания уже предоставляет услуги страхования и в тестовом режиме услуги подбора водителей. На платформе зарегистрировано 3 тыс. организаций, 80 тыс. грузовых автомобилей и 4 тыс. водителей.

За предыдущие два года MUST заработала 4 млн руб. на страховом бизнесе, а в текущем планирует - до 10 млн руб. С 2023 года компания планирует постепенно вводить новые решения, такие как подбор водителей. Новые продукты выступят основным драйвером роста бизнеса и помогут компании достичь выручки в 4 млрд руб. к 2026 году.

Ниже представлена агрегированная тарифная сетка платформы.

Источник: презентация компании

Текущий бизнес.

Умное страхование или “Insuretech” . Данный сегмент представлен платформой, на которой можно рассчитать стоимость страхового полиса на основе данных об автопарке. MUST использует около 700 различных параметров при оценке аварийности автопарка. Такой метод точнее традиционных страховых моделей, что позволяет снизить стоимость полиса поскольку снижаются риски для страховщика. Компания монетизирует данное направление двумя способами: взимает плату со страховщика за подключение к платформе и получает комиссию страхового агента за заключения полюса. За 2020-2021 год этот бизнес принес 4 млн руб., а к 2026 году, по прогнозам компании, денежные потоки в данном сегменте составят 373 млн руб.

На текущий момент страхование – это якорный продукт для компании, через, который она планирует наращивать клиентскую базу и продвигать свою экосистему. Данный сегмент в финансовой модели компании представлен продуктами: Digital Alliance и Fleet Report.

В процессе ввода.

“HR-tech”. Данный сегмент представлен платформой для подбора водителей в автопарк, отличительной особенность данного сервиса от Avito и HH.ru является база данных о водителях и механизм анализа их профпригодности на основе машинного обучения с использованием более 100 параметров. Как пример, у компании есть модели по оценке “ментального профиля” водителя по фотографии. В перспективе MUST пытается стать UBER-ом в сфере грузоперевозок и занять нишу аутстаффинга, модель при которой водитель заключает трудовой договор не с транспортной компании, а с посредником- платформой. У MUST будет развита модель рейтинговой системы, где водитель сможет выбирать лучшего работодателя, а работодатель водителя. Это повышает эффективность и надежность системы, поскольку каждый занят своим делом. Монетизация платформы происходит по двум направлениям: платформа взимает комиссии за подбор водителя для автопарка, а также его подключения к системе. Данный сегмент выступает ключевым драйвером роста и по оценке компании к 2026 году будет приносить 2.7 млрд руб. или около 70% всех доходов. Сам бизнес уже существует, но полноценно платформа запустится в начале 2023 года.

Сегмент HR имеет потенциально широкий рынок, по словам автопарков, в среднем водитель находится в компании около 9 месяцев, а дальше меняет работу. Если компании будут использовать MUST для привлечения сотрудников, то эмитент будет зарабатывать в среднем 20 тыс. рублей с одного нанятого водителя, которых в России насчитывается около 2 млн.

Данный сегмент в финансовой модели компании представлен продуктами: ProDrive WEB и ProDrive App.

Будущие решения

Источник: презентация компании

Компания не учитывает в своей модели две дополнительные ниши в рамках своей экосистемы: лизинг и факторинг топлива. Объясняется это тем, что сейчас Must сконцентрирована на наиболее перспективных направлениях HR-tech и Insuretech. Компания взаимодействует с большим количеством автопарков и, по заявлениям менеджмента, у нее “самая крупная база данных в этом сегменте в стране ”, что позволяет точнее прогнозировать кредитные риски перевозчиков России, а значит предлагать более выгодные условия по лизингу и факторингу для них. В сегменте топливного факторинга у компании уже есть два партнера: Газпромнефть и Лукойл, а потенциальный доход от этого сегмента составит 2,4 млрд руб. к 2028 году. Сегмент лизинга имеет самую низкую маржинальность и к 2028 по оценкам компании начнет приносить платформе около 1 млрд руб. в год, а стратегическим партнером тут может стать Камаз.

Какие технологии лежат в основе продуктов?

База данных компании содержит 720 параметров об 1 млн грузовиков в России из 22 источников данных, а также - о 620 тыс. ДТП грузовиков за 3 года. MUST собирает данные, как в открытых источниках, так и покупает у организаций, в частности у страховщиков.

Отличительной особенностью платформы MUST является минимизация сбора данных от специализированных датчиков, телематики. Компания, планирует оценивать стиль вождения водителя при помощи телефона. Такую технологию уже используют зарубежные игроки, например, Cambridge Mobile Telematics и платформа DriveQuant. Подобная бизнес-модель помогает снизить порог входа для автопарков, поскольку не нужно ставить дополнительные датчики для сбора данных.

Далее компания обрабатывает собранные данные на основе 13 алгоритмов “машинного обучения” и строит собственные риск-модели.

Какие риски для инвестора?

- Высокий уровень конкуренции на рынке смежных услуг. Недавно “Яндекс” запустил ИТ-платформы «Магистрали», которая помогает организовать перевозки, а поставщик телематики “Скаут” развивает платформу аналитики автопарков в режиме реального времени. Все оперируют, практически одинаковыми данными, что облегчает конкуренцию за разные рынки в рамках грузоперевозок и автопарков.

- Компания может не выйти на IPO в обозначенные сроки, что снизит потенциальную доходность инвестиций.

- Значительное замедление экономики России и снижение грузоперевозок внутри нее на фоне санкционного давления и логистических проблем могут привести к более скромным денежным потоком и, как следствие, к более дешевой оценке при размещении на IPO.

- Компании могут потребоваться дополнительные деньги для реализации проектов, что будет реализовано через выпуск дополнительных акций и размытия доли инвесторов. Также компания отмечает риск фондирования бизнеса, так как по мере ухудшения бизнес-климата в стране привлекать средства будет все сложнее.

- Компания еще не проводила финансовый аудит, но планирует это сделать после привлечения средств инвесторов.

EXIT Инвестора

Источник: презентация компании

Есть три сценария выхода инвестора из инвестиций в технологическую платформу Must. Согласно первому базовому сценарию инвестор дожидается размещения компании на Московской бирже и выходит по биржевому курсу, который оценивается в 5х от первоначальных инвестиций на момент IPO. Второй вариант, вы можете продать свои акции основателям компании по цене выкупа, которая будет установлена на уровне последнего завершенного раунда финансирования. Выкуп акций будет проводиться ежегодно, начиная с 2024 года. И третий вариант, если крупный игрок, такой как Yandex, решит выкупить платформу до IPO с оценкой значительно выше предполагаемого размещения на бирже.

Как компания планирует поддерживать отношения с инвесторами?

Для стартапов характерны нестандартные каналы связи с их инвесторами. Все инвесторы\акционеры, которые имеют пакет акций от 50 шт (300 тыс. руб.) , смогут присоединиться к закрытому чату акционеров и получать там ответы на все вопросы, а также дополнительную информацию о деятельности компании.

Для всех без исключения инвесторов\акционеров будет доступен личный кабинет Инвестора. Кроме того, потенциальные инвесторы могут получать информацию через телеграмм-бот @must_invest_bot и телеграмм основателя Антона Редько @AntonRedko.

Стоит ли инвестировать

Прогнозируемая стоимость акций 2022 - 2026 гг.

Источник: презентация компании

Текущая оценка pre-money находится на уровне 630 млн руб., post-money оценка находится на уровне 660 млн рублей (с учетом привлечения 30 млн в текущем раунде), что предполагает эффективную долю в 4,55%. По финансовой модели компания хочет привлечь еще 325 млн руб. в будущих раундах и 420 млн при IPO в 2025 году, то есть эффективная доля текущих владельцев снизится до 3,33%.

Ниже представлены компании-аналоги за рубежом, медианная выручка которых составляет $25 млн, а мультипликатор в среднем на уровне 10х.

Источник: презентация компании

Как и любой “венчур” компания несет значительные риски для инвесторов, в том числе полной потери средств, особенно если бизнес-модель компании окажется нежизнеспособной. С другой стороны, как и любой "венчур" здесь можно ждать прироста капитала в несколько “x”.

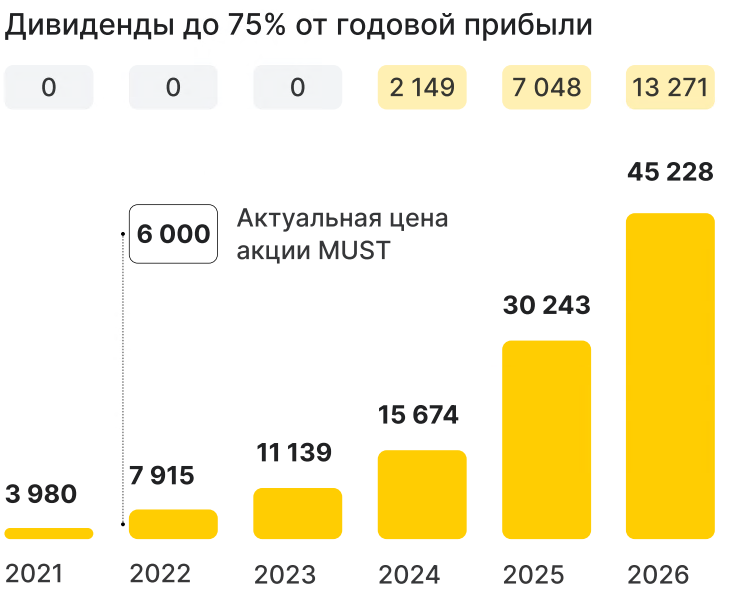

Приятным бонусом от инвестиций в компанию являются два фактора. Во-первых, менеджмент планирует направлять от 25% до 75% от прибыли на выплаты дивидендами. Во-вторых, резидентство Must в Сколково, позволяет инвесторам возвращать до 50% на инвестиции более 1 млн руб. подробнее читайте здесь . В случае реализации этих бонусов, инвестор получает акции с тем же потенциалом роста, но при этом снижается риск потери первоначальных инвестиций.

Нам нравится бизнес-модель MUST и мы верим в ее “жизнеспособность”, но есть большое "НО". Оценка компании по P/S в 47x (по итогам 2022 года выручка ожидается на уровне 14 млн) кажется нам очень завышенной, особенно с учетом отсутствия финансовых результатов и страновых рисков компании.

Платформу целесообразно покупать, если вы можете воспользоваться 50% возвратом на инвестиции более 1 млн руб. и тем самым синтетически снизить стоимость инвестиций в акции до 24x P/S. При этом доля компании в портфеле должна быть не более 1%. Компания может "выстрелить" по причине закрытости российского рынка на фоне санкций и отсутствия большого количества новых проектов. Однако риск высокой конкуренции со стороны крупных технологических игроков, таких как Yandex, может ограничить потенциал роста платформы.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.